让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

华泰证券:房产走动税收减免落地,影响几何?

发布日期:2024-11-14 08:15 点击次数:186炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

华泰睿念念

中枢不雅点

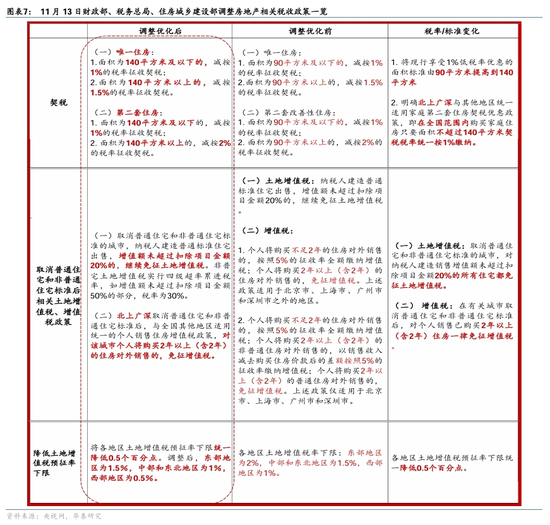

11月13日,财政部、税务总局、住房城乡建设部发布房产走动相干税收减免战略,包含普及契税优惠面积圭臬、调降一线城市二套宅券税税率、缩短地皮升值税预征率下限、对升值额未逾越扣除技俩金额20%的通盘住宅免征地皮升值税,以及一线城市部分非普宅成交免征升值税。举座而言,这些次序或将边缘改善住户购房包袱才能,对改善型住房需求的提振可能更为明显,并边缘缓解拓荒商现款流压力。但是,值得谛视的是,缩短地产相干契税可能对场所政府收入带来负面影响,补充场所政府现款流相干战略或需探究这一影响,以确保场所支拨才能不收影响。

这次房产走动税收下调减免税收的畛域可能不足3,000亿元,占寰宇每年新址加二手房总成交额的比例或不到2%,但在北上广深一线城市的税负下调幅度可能更多。鉴于契税退换带来一次性的“优惠”,对需求提振的效能更接近降价, 是以总体而言,这次退换的幅度较为温文。这次下调房产走动税收收尾了此前10月12日财政部在国新发布会上的表态,即要“实时优化完善房地产相干税收战略,促进房地产市集安定健康发展”。战略主要聚焦地产两大税种——契税、地皮升值税(二者在2023年共占总税收收入的6.2%),及部分城市捏有二年以上的非普宅销售升值税免征。从效能层面,一方面,关于住户走开拔手税收有所优惠,边缘缩短房价包袱,尤其是提振一线城市的改善型住房需求;另一方面,地皮升值税下调有助于缓解地产企业建设历程的现款流包袱。

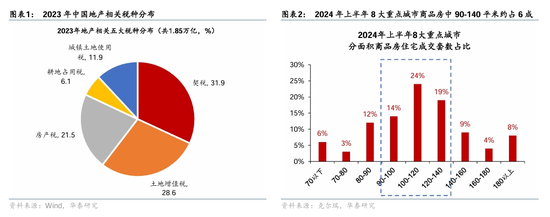

住房走动契税:将现行享受1%低税率优惠的面积圭臬由90闲居米提高到140闲居米,即90-140平米住房税率下调0.5个百分点(首套房)、1个百分点(二套房)。同期,针对北京、上海、广州、深圳4个城市,二套宅券税从此前的3%分离下调至1%(不大于140平米)、2%(大于140平米),与非一线城市圭臬对皆。把柄克而瑞对本年上半年8个要点城市分面积段商品房住宅成交的散布 ,受益战略的90-140平米住宅约占总成交套数的6成(图表2),能够估算本次下调契税可能对应契税税收回落约500-1000亿元量级,对应减少住户购房本钱。

地皮升值税:将各地区地皮升值税预征率下限协调缩短0.5个百分点。现在关于拓荒商技俩完满结算前转让房产获取的收入,需按销售收入的一定比例预缴地皮升值税,待技俩结算时进行清理,多退少补。因此,地皮升值税预征率下调,有助于缓解拓荒商在技俩建设阶段的现款流压力。同期,由于取消了泛泛住宅和非泛泛住宅圭臬,对征税东说念主建造销售升值额未逾越扣除技俩金额20%的非泛泛圭臬住宅,不错免缴此前需交纳的30%的地皮升值税。从税收端影响而言,2023年地皮升值税约5294亿元,占总税收的3%傍边,预征率下调有望每年量入制出拓荒商现款流1300-1700亿元(约为总税收收入的0.7%-1%),但最终减税畛域可能会低于预征畛域的降幅。

升值税:取消泛泛住宅和非泛泛住宅圭臬的一线城市,对个东说念主销售已购买2年以上(含2年)住房一律免征升值税,此前征收圭臬为按照生意差价对非普宅征收5%的升值税。此前的战略退换中,北上广深均已将升值税减免年限从5年缩短至2年,其中,北京和上海示意将应时/实时取消普宅圭臬,部分已有2年以上住房的房产置换需求或有望受益于该战略、缩短对应的地产销售本钱。

下调房产走动税收荒谬于缩短房价,可能会一次性、短期内温文提振地产需求。近似地,本年2月底,香港政府撤销了通盘箝制房价的税收组合拳战略(包括针对炒房客征收的10-20%的独特印花税、针对非遥远住户征收的7.5%的买家印花税、以及针对二套住房征收的7.5%的新住宅印花税),随后香港地产成交量明显反弹(参见《 “撤辣”后香港楼市的热度可捏续、可复制吗?》,2024/3/18)。香港华夏地产监测数据暴露,本年3、4月香港一手住宅登记走动数分离环比增长3.1、1.4倍,二手住宅登记走动数分离环比增长25%、102%。由于这次内地房产走动税收减免的幅度不足香港,对寰宇地产成交的举座拉动效能可能不足香港地区。但关于住户住房包袱才能改善较多、且有东说念主口净流入的地区,战略的短期效能可能更为明显。此外,从现款流的角度看,缩短房贷利率的效能可能比缩短房产走动税收更为捏久。

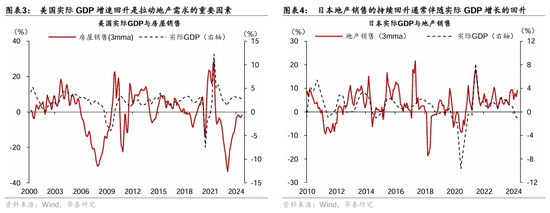

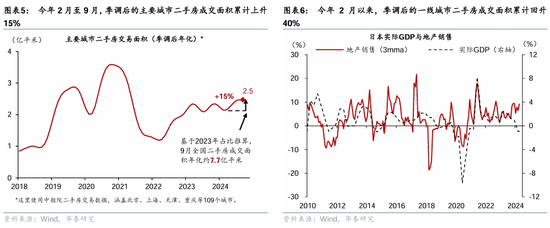

中永恒看,地产周期企稳回升可能需要经济基本面及收入预期改善的撑捏,下调房产走动税收可能不足以激动地产成交的捏续回升,但关于地产供需面如故驱动明显收紧的一线及准一线城市,可能有一本万利的撬看成用。国际数据暴露,经济周期回升是地产需求捏续改善的前提,经济增长回升有助于改善住户收入预期,进而带来地产需求的捏续确立(图表3和4)。但关于地产供需趋于收紧的一线及准一线城市,如本年2月至10月,季调后的主要城市二手房走动面积已累计回升15%,其中一线城市的累计涨幅达40%(图表5和6),下调房产走动税收或将带来地产需求的进一步开释,有助于其地产周期的确立。

此外,值得谛视是,这一战略可能会边缘影响场所政府收入,探究场所政府现款流压力是总需求回升的一个迫切堵点,补充场所政府现款流相干战略或需要探究这一影响。由于契税、地皮升值税为场所税种,而住户在进行房产走动时交纳的升值税为中央与场所五五分红,因此这次战略退换对场所收入的影响较大。本年前10个月,场所政府一般专家预算支拨累计同比增长1%,低于两会公布的年度预算增速3%,主如若由于场所政府一般专家预算收入累计同比增速(0.6%)低于两会预算的3.7%。同期,本年前10个月场所本级政府性基金支拨累计同比着落9.7%,明显低于两会公布的年度预算增速15.5%,荒谬于年化少支拨2.4万亿元,这主如若由于场所本级政府性基金收入累计同比着落22.5%,年化后低于年度预算1.5万亿元。因此,中央在通过加大对场所转动支付或其他样貌来补足场所的支拨缺口、保证财政支拨力度不着落时,需进一步探究下调房产走动税收对场所收入的影响。

风险教唆:稳增长战略发力不足预期,地产需求超预期回落。

新浪声明:此音讯系转载改过浪相连媒体,新浪网登载此文出于传递更多信息之见地,并不料味着赞同其不雅点或阐发其形貌。著作本体仅供参考,不组成投资无情。投资者据此操作,风险自担。

新浪声明:此音讯系转载改过浪相连媒体,新浪网登载此文出于传递更多信息之见地,并不料味着赞同其不雅点或阐发其形貌。著作本体仅供参考,不组成投资无情。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命剪辑:凌辰