让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

江西银行“增收不增利” 上半年归母净利降48%

发布日期:2024-09-08 16:06 点击次数:65开端:行长助手

近日,江西银行发布限度2024年6月30日止六个月之中期功绩公告。数据显露,本年上半年,该行结束买卖收入57.48亿元,同比增长6.48%;包摄于公司推动的净利润6.23亿元,同比减少48.15%。

江西银行算作江西的省级法东说念主银行,自2018年6月完成港股上市,彼时刊行价为6.39港元/股,尔后股价一说念下落,一度沦为“仙股”——限度9月4日15:00已跌至0.570港元/股。

而这与江西银行比年来的功绩发扬不无关联。

钞票鸿沟增速放缓 房地产不良率飙升

凭证江西银行发布的2024年中期功绩公告,本年上半年,该行结束钞票总数5645.15亿元,较上年末增长2.20%,较旧年同时增长4.80%,增速发扬优于同时钞票鸿沟十分的贵州银行。

具体来看,本年上半年,贵州银行钞票总数达到5884.41亿元,较上年末增长2.02%,同比增长2.26%。

然而,拉万古辰线后不错发现,三年来,江西银行的钞票鸿沟在2021年底冲破5000亿大关后,同比增速蓦地跳水,合座呈现放缓趋势。

具体来看,2022年、2023年和2024年上半年,江西银行的钞票总数增速分别为9.08%、4.34%、4.80%。

而鸿沟不休扩大,但江西银行的钞票质地却未赢得晋升。据半年报知道,本年上半年,江西银行不良贷款总数为88.72亿元,不良贷款率为2.53%,较岁首增长0.36个百分点;拨备秘密率为171.30%,同比下滑5.86%。

关于这一情况,江西银行阐明称,不良贷款占比飞腾的主要原因是部分客户想法艰难,还款才调弱。

事实上,近三年来,江西银行的不良贷款率一直在增长,且涨幅也在增大。凭证2022年、2023年和2024年功绩中期报,江西银行的不良贷款率分别为1.88%,同比增长16个bp;2.17%,同比增长29个bp;2.53%,同比增长36个bp。

值得一提的是,本年上半年,江西银行房地产业贷款的不良率大幅飙升。凭证行业分袂,论说期内,该行的不良余额最高的前三大行业分别是批发和零卖业、房地产业、制造业。

其中,批发和零卖业不良贷款余额为31.99亿元,不良率为9.57%,较岁首下降1.65个百分点;制造业不良贷款余额10.83亿元,不良率为4.99%,较岁首飞腾0.57个百分点。

房地产业不良贷款余额为16.87亿元,较岁首增多13.43亿元,增幅390.41%,不良贷款率则从3.29%飙升至16.61%,飞腾13.35个百分点,系该行贷款不良率最高的行业。

利息净收入下滑10% 钞票减值耗费猛增50%

功绩发扬方面,本年上半年,江西银行交出了一份“增收不增利”的功绩答卷,其中结束买卖收入57.48亿元,同比增长6.48%;归母净利润6.23亿元,同比下降48.15%。

相较于同时钞票鸿沟十分的贵州银行,江西银行的营收和净利发扬显得差强东说念主意。

具体来看,本年上半年,贵州银行结束买卖收入59.67亿元,同比下降7.20%,天然增速不足江西银行,但买卖收入数据超出江西银行2个亿;净利润方面,贵州银行在论说期内完简约利润21.23亿元,超出江西银行两番多余,同比增幅天然呈现下落(-3.80%),但远低于同时江西银行几近“腰斩”的降幅。

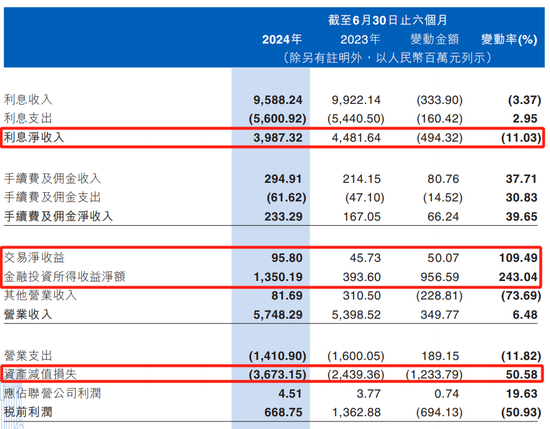

拆分营收数据不错发现,本年上半年,占据江西银行买卖收入半壁山河的利息净收入达到39.87亿元,同比下滑11.03%,其中,利息收入95.88亿元,同比下降3.37%;利息开销56.01亿元,同比增长2.95%。

在非息收入方面,本年上半年,江西银行的手续费及佣金净收入为2.33亿元,同比增长39.65%;金融投资所得收益净额13.50亿元,同比增长243.04%。

另外值得存眷的是,本年上半年,受经济环境影响,江西银行的不良钞票有所增多,因此凭证审慎原则,增多了计提钞票减值准备——论说期内,该行的钞票减值耗费开销36.73亿元,较上年同时增多12.34亿元,增幅50.58%,或是净利润降幅下落的原因之一。

事实上,江西银行的中期净利润已采集三年下落。凭证2022年、2023年和2024年中期论说,江西银行结束包摄于公司推动的净利润分别为12.81亿元、12.02亿元、6.23亿元,同比变化-3.67%、-6.31%、-48.15%。

另外, 本年上半年,江西银行的平均总钞票答复率为0.23%,比上年同时下降0.24个百分点;平分权力答复率为3.19%,比上年同时下降3.04个百分点。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:秦艺