让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

【铜四季报】君临天地——降息周期下的铜机遇

发布日期:2024-10-15 18:13 点击次数:132

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

开首:紫金天风期货研究所

【20240924】铜四季报:君临天地——降息周期下的铜机遇

中枢不雅点

好意思国降息后,好意思元回流至中国的最终行止较大略率将去往大批商品交易或是实体;

地缘政事战斗更为热烈,大家物流问题将连续呈现;

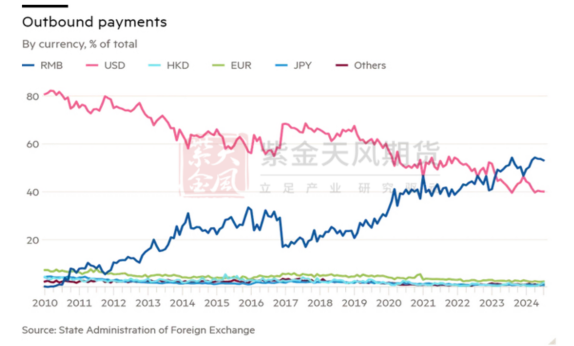

东谈主民币不会大幅增值,出口依然是经济的主要马车;

24年如故提前消化了25年的不利预期;

基本面,来岁大略率产能和实质产出存在较大缺口,再生板块成为最大变量;

四季度铜价自己走势较难亮眼,但国内供应紧缺将通过现货升贴水及期货月结构来体现;

铜价慢牛风光变成,且将是大批商品中证据最为出色品种。

柔软焦点

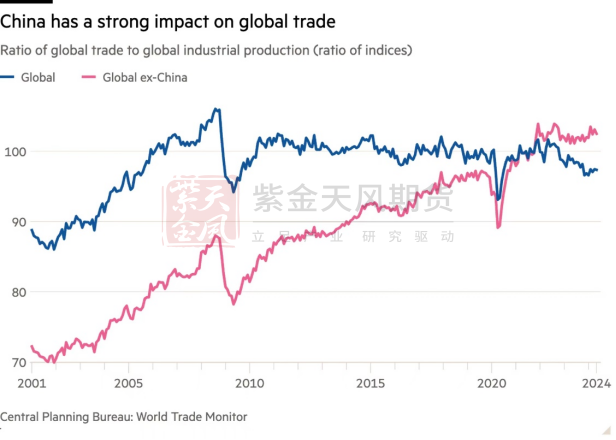

大家产业链的信得过调度

大家经济的其他部分对中国的首要性正在变得越来越低,但中国对大家经济的其他部分却连续变得愈加首要。

最新数据标明,自 2024 岁首以来大家交易再次延伸,尽管幅度不大。2019年第四季度以来,各地区出口增长模式与去大家化的理念相矛盾——根柢就莫得去大家化。新兴阛阓经济体的出口增长(约15%)远远逾越发达经济体(约1%),强烈标明大家化实质上仍在连续。这恰是新兴阛阓经济体从历史上占主导地位的发达经济体手中取得出口阛阓份额的进程。

大家交易(货色)与大家工业出产的比率是凭证巨擘的荷兰中央筹商局提供的数据得出的,该比率自 2022年中期足下以来一直不才降,很猛进程上是受到中国的影响。中国出口与工业出产的比率以及入口与出产的比率早在2000年代中期就达到顶峰,尔后已减少了一半以上。但中国出口与出产比率的下跌,反馈出其自己经济增长速率远远快于世界其他国度的事实。与此同期,中国在大家出口中所占的份额握续加多,确实涵盖扫数主要商品类别。近期,中国入口在大家入口中的份额也已回落至新冠疫情前的水平。与此同期,发达经济体的回流濒临繁多壅塞。

数据开首:FT,紫金天风期货研究所

数据开首:FT,紫金天风期货研究所

好意思国降息后的假定

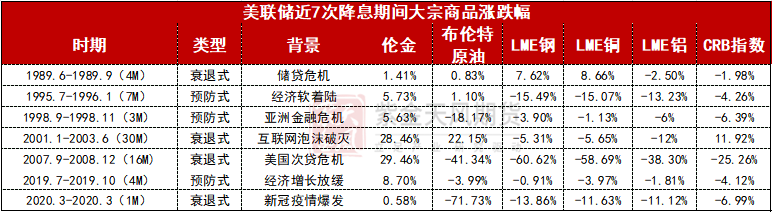

9月18日晚间,如市表情料,好意思联储开启了宽松周期,四年来初度降息。而况好意思联储一滥觞就超通例大幅降息,并在决策声明中进一步强调双重见地中的服务见地,体现了收敛劳能源阛阓大幅放缓的决心。从会后公布的经济预期来看,数据并未作念太多诊疗。也便是说,好意思国依然对自己服务以及限定通胀充满信心。

从历史执法来看,1989年以来好意思联储七轮降息周期中,从大类财富历史平均涨跌幅来看,新兴阛阓证据好于发达阛阓。黄金在降息前后均有较好证据,降息后证据更优;商品举座证据较弱。

降息凭证政策诉求不同分为注意式降息、衰败式降息。磋议现在好意思国经济数据莫得显然指向衰败,故本次降息依然是注意式降息。从历史降息情况来看,各大批商品证据如图。

在注意式降息时间,股票阛阓频繁会受到提振,债券利率出现下跌,进而擢升债券价钱;商品而言,黄金受到好意思元指数走弱、利率下行的影响,在降息周期中频繁可能证据出飞腾趋势,其他多数商品价钱受到供需关系等多种身分的影响,与降息的关系较弱。一般来说,注意式降息中,原油、铜等商品需求预期好于衰败式降息,对应商品价钱的证据相对更好。

数据开首:紫金天风期货研究所

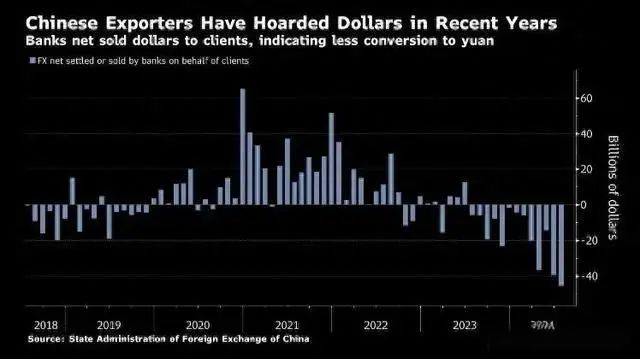

好意思元回流中国后的行止

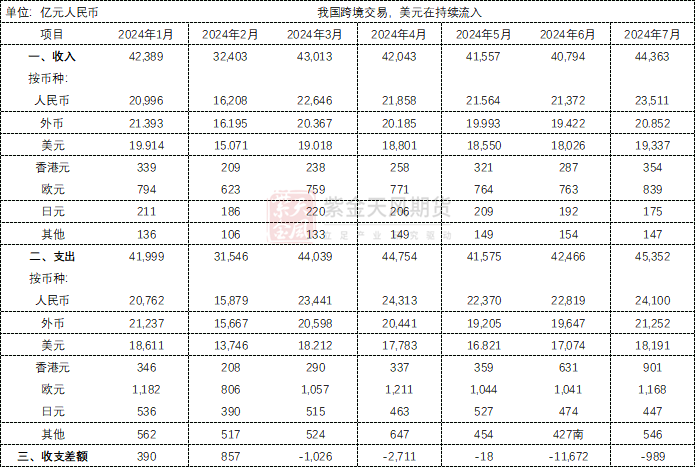

好意思国一朝进入降息周期,更多老本涌回中国阛阓。国度外汇料理局公开的音信,本年7月份,我国跨境来回中“流入的好意思元折算成东谈主民币为19337亿元,开销的好意思元换算成东谈主民币为18191亿元”,当月的好意思元净流入数额为1146亿元东谈主民币。

好意思元回流中国后,资金的流向会去那里?股票?地产?更大的可能性是去大批交易或者实体企业。

数据开首:国度外汇料理局,紫金天风期货研究所

数据开首:国度外汇料理局,紫金天风期货研究所

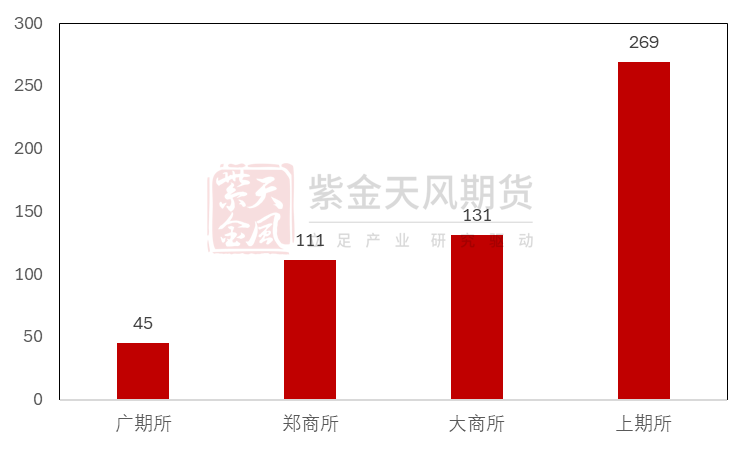

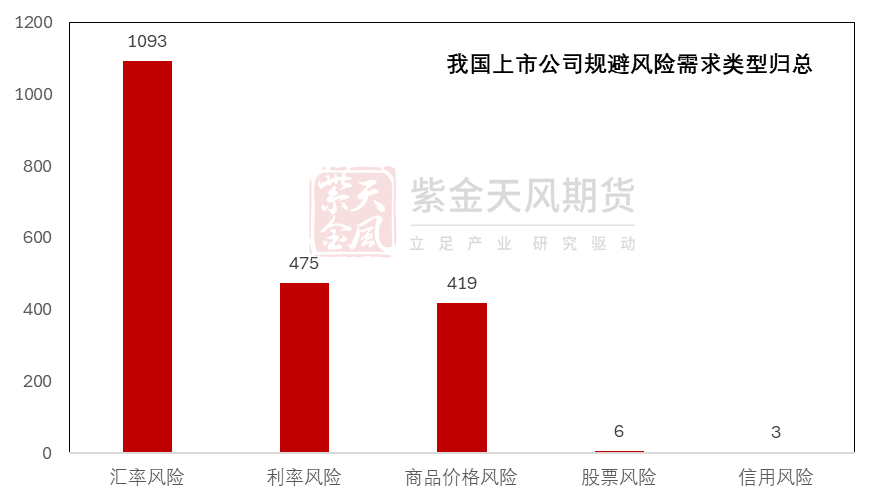

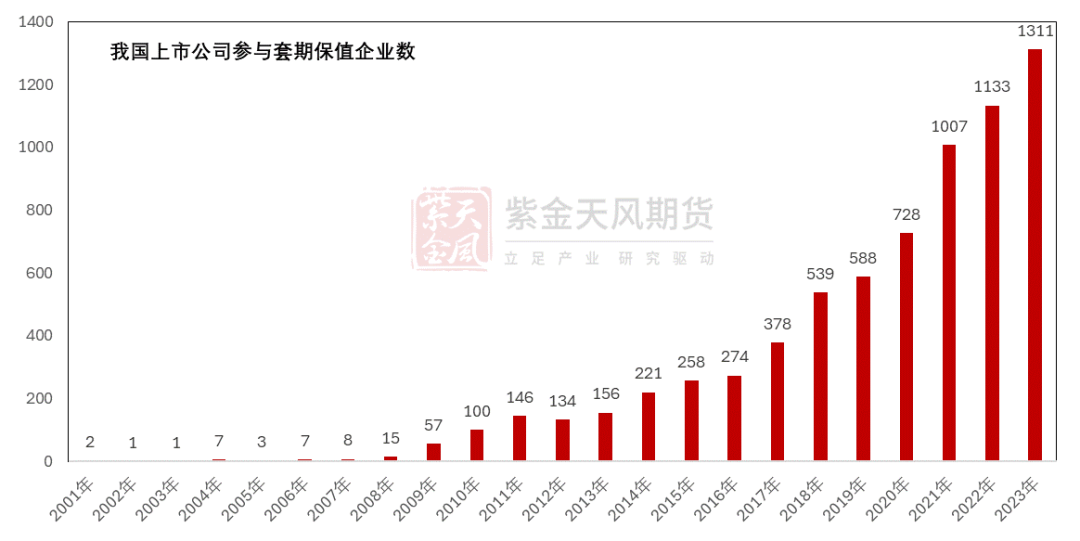

中资跨国企业或濒临更多汇率风险

好意思国一朝进入降息周期,基于中好意思利差的缩减,将减弱好意思元财富的蛊卦力,促使老本涌回中国阛阓,推能手民币汇率。不外,磋议内需依然存在瓶颈,东谈主民币大幅增值的可能性较低,出口依然是经济的主要马车。

另外,东谈主民币套利来回潜在的风险过甚对中国金融阛阓的影响不成被淡薄。尽管阛阓现在对东谈主民币增值的预期较为一致,但任何突发事件或政策变动王人可能激发老本流动的急巨变化。提议中资跨国公司加强汇率风险料理,锁定汇率波动风险,优化养殖品对冲策略。提议保值类实体企业外仓内移。

数据开首:上市公司阐发,紫金天风期货研究所

数据开首:上市公司阐发,紫金天风期货研究所

大家视角下的国表里供给&需求

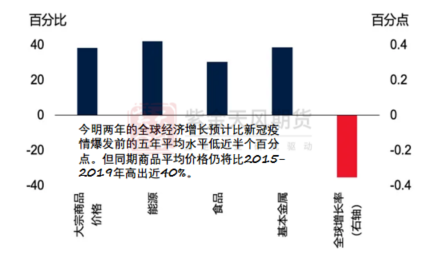

2024年于今,大家大批商品阛阓一派火热——黄金、铜、可可、国际油价均证据出色。除却黄金与原油外,多数迎来高光时辰的大批商品飞腾的背后,多是供需关系的扞拒衡。举例铜、可可等。谋划大家大批商品价钱的标普高盛商品指数(S&P GSCI)年内飞腾已超8%。

从宏不雅角度上来看,后期地缘政事战斗将越加强烈,大家供应链物流的问题较大略率反复出现,这也意味着,供应方面的不细目性将大大加多。需求方面,磋议好意思元回流加握,国内出口有望进一步加多,也将把东谈主民币计价的商品通过交易技能搬运到大家。这也意味着,需求方面不会太差,尤其新兴阛阓国度的繁多后劲,边缘需求将变现出色。

另一方面,大批商品价钱的飞腾为大批商品出口国找到了新旅途。跟着价钱飞腾,瞻望将来数年此类大批商品出口国经济增速将逾越2015-2019年,也为其提供了经济重塑、确保永远繁盛的机遇。尽管经济增长放缓,但大批商品价钱握续高位,将成为将来常态。

国内方面来看,有色金属的供应依然存在瓶颈,国内的需求依然有望保管较好增长,但区域间的各异化将证据更为显然,如西部打开发的插足,将为一带整个起到束上起下的作用,这也将使得西南以及朔方的耗尽和善回暖,但行为传统性区域的江浙、华南等地瞻望依然将处于瓶颈期。举座来看,本年纪实上提前消化了25年的不利预期,这也意味着25年有望反现绿洲。

数据开首:世界银行,紫金天风期货研究所

数据开首:世界银行,紫金天风期货研究所

中国的“大家南边”筹商

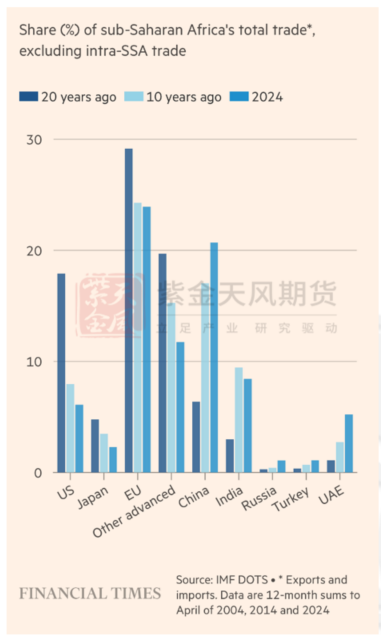

大家供应链堕入繁芜,寰宇如故默许收受要全面和好意思国脱钩的准备。不管好意思国大选最终成果何如,西洋对中国的气派及趋势王人不会改变。

为了搪塞西方世界的封闭,同期亦然为了弥补裕如西方世界的丧失,中国供应链也不得不合内布局替代产业,对外整合唯独的明珠——南边供应链。领有50亿东谈主口的南边国度,不仅将成为中国将来最大的出产基地,也将变成将来中国罪不可估量的耗尽阛阓。

与这些国度竖立永远的交易协调,中国不错确保对重要资源的知道供应,从而保险国内能源安全和工业原材料的握续供给,并在大家范围内取得更为往往的战术纵深,均衡搪塞来自好意思国过甚友邦的地缘政事压力。

高端产业国内自研,低端制造南边出产,会成为将来中国的趋势。

数据开首:FT,紫金天风期货研究所

数据开首:FT,紫金天风期货研究所

绿色能源的发展成果——铜为王

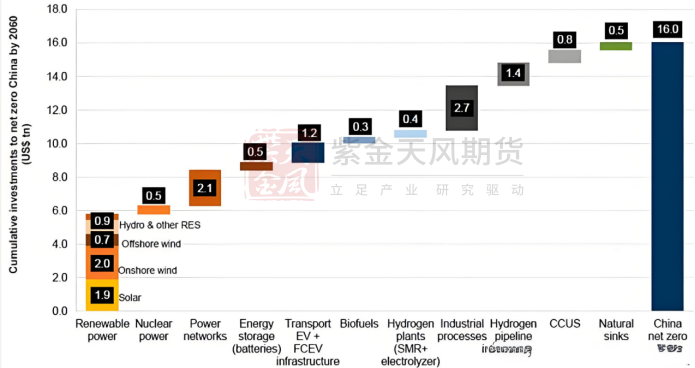

《聚合国高兴变化框架条约》第二十八次缔约方大会的两项主要承诺之一是到2030年将大家可再生能源产能加多三倍,达到11TW。标普数据炫夸,2024年清洁能源时间(CET)投资将增长15%,达到近8000亿好意思元,同比2023年的开销水平增长10%至20%。其中以太阳能为主,约占总投资的55%。将来两年,大家风能和太阳能装机将达到1TW,使大家装机达到3.5TW,首要需要更无邪的电力系统。高度依赖间歇性可再生能源发电(如风能和太阳能光伏发电)的电力系统将需要加多“无邪性”,以确保电力供应与需求均衡。

铜行业从采矿到冶真金不怕火,再到铜成品的出产和耗尽,王人在发愤达成低碳绿色转型。与铜的开采(低级出产)比较,铜的回收(二次出产)可知人善任85%的能源。1900年以来被开采的铜中,有2/3沿用于今。在大家经济向净零排放迈进,绿色能源所需的金属中,铜显得尤为首要。尤其高纯度低碳再生铜的出现,将是将来企业的中枢竞争力——低碳竞争力。

绿色板块耗铜量来看,新能源汽车中平均含铜量四倍于传统燃油车,瞻望到2030年电动汽车关联铜需求可达260万吨;光伏界限,1兆瓦的光伏开辟需要大要4.56吨铜,瞻望到2030年光伏界限孝顺的铜需求约160万吨;在风场上,每兆瓦的风机需要耗尽4.7吨铜,瞻望到2030年风场对应的铜需求将达到210万吨。

归并新增的绿能需求,铜的供需关系将会达到有史以来最弥留的阶段,这也支握了永远(10年一个无缺周期)看好铜价上升的基础。

数据开首:标普、紫金天风期货研究所

数据开首:标普、紫金天风期货研究所

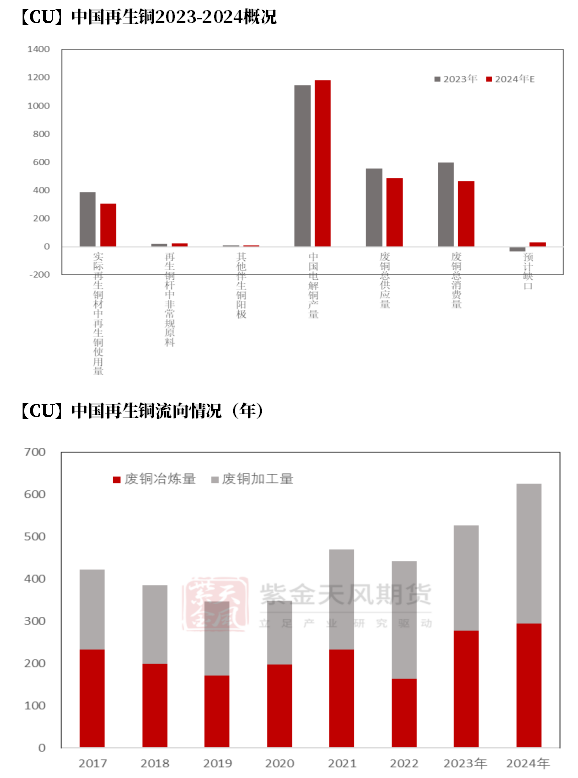

再生板块成为国内铜产业链最大变量

本年以来,我国再生阛阓成为阛阓柔软焦点。从最新数据推算,再生阛阓2024年由23年繁难33.28万吨转向多余31.37万吨,似乎并不存在供不应求的景象。不外有个问题咱们需要磋议,也便是筹商反向开票及公谈条例的实践,尽管有音信称江西安徽等地783号召对再生铜企业政策协调推迟至2028年实行,但关于再生行业信得过落实而言尚未有定论,供应弹性存在的量级变动在1%-2%足下,故再生阛阓实质均衡多余基本在25万吨以内。

从我国铜材加工产能产量和阛阓结构倒推来看,拆分黄铜企业及紫铜使用量,瞻望2024年国内再生铜杆产量270万吨,较2023年大幅下滑22.7%,再生铜材产量313.95万吨,扣除再生铜杆中3%宽阔原料占比,以及再生铜杆中相当规原料25万吨,再生铜材中实质再生使用量329.53万吨;磋议再生阳极的供应数据,瞻望2024年我国冶真金不怕火厂的原料占比中再生阳极铜元素约180-190万吨。瞻望2024年全年再生实质耗尽量464.53万吨。

从原料供应角度顺推来看,瞻望2024年国内宽阔铜产量1180万吨,按照使用废铜的为主的冶真金不怕火企业产能和产量占比约24-25%比例来倒推缠绵,国内冶真金不怕火端再生供应量在295万吨足下。瞻望2024年入口废铜瞻望220万吨,入口废铜金属量191.4万吨。其他伴生金属冶真金不怕火副居品阳极量9.5万吨,即2024年全年再生供应量在495.9万吨。

数据开首:钢联,紫金天风期货研究所

数据开首:钢联,紫金天风期货研究所

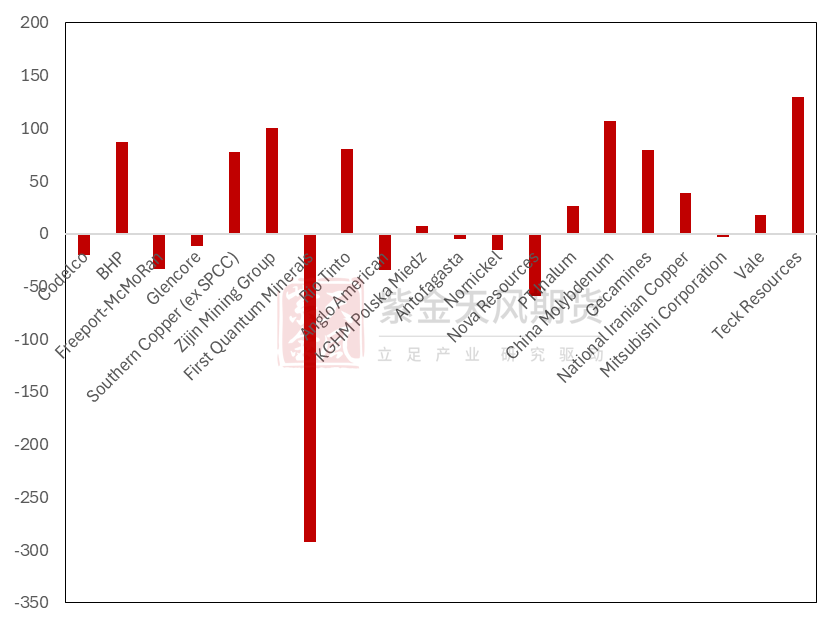

国外供应端

矿山-2024年大家铜精矿产量瞻望新增30万吨

从前20大铜矿企业产量预估值来看,2024年举座增量为27.6万吨。其中第一量子矿产量瞻望下跌29.3万吨,因巴拿马Cobre铜矿关闭影响较大产量;洛阳钼业铜矿新增10.7万吨,主要孝顺来自刚果(金)的TFM和KFM两座世界级铜钴矿;紫金矿业铜矿增量约10万吨,主要孝顺来自卡莫阿铜矿及巨龙铜矿二期、黑龙江铜山矿。

从本年情况实质来看,瞻望铜矿增量依然来自于大中型矿企。从扩建筹商来看,将来三年内,2024年已是铜矿名堂增量最大的一年

极点天气以及资源保护等身分短期依然是大家铜矿扰动的主要身分;永远来看,跟着存量名堂增速下滑约束显露,重复前期老本开支不足导致增量难以延续。

瞻望2024年大家铜精矿产量为2267万吨,增量约为30万吨,增速为1.3%(2023年大家铜精矿增量为45万吨,增速为2.1%),大家铜精矿供给增量和增速将迟缓下滑。

数据开首:上市公司财报,紫金天风期货研究所

数据开首:上市公司财报,紫金天风期货研究所

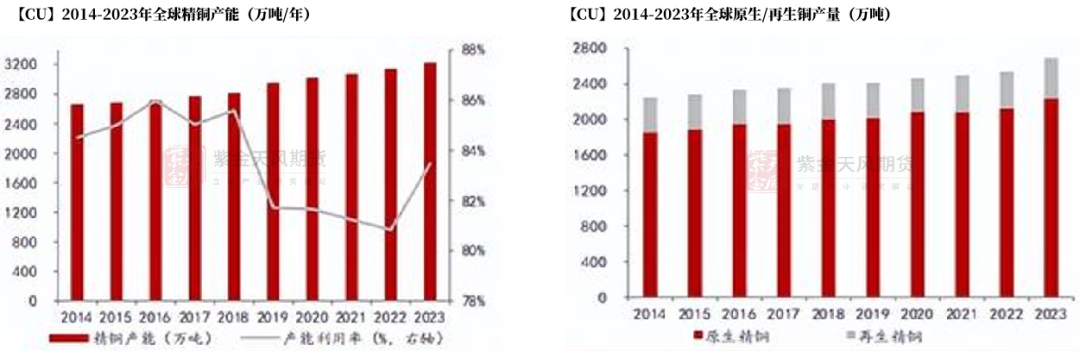

冶真金不怕火-大家宽阔铜概况

凭证ICSG数据炫夸,2024年上半年大家宽阔铜产量增长6.2%,主要来自中国和刚果(金)产量大幅增长的成果,其中刚果(金)由于新建和扩产湿法冶真金不怕火厂握续投产将增长12%。2024年上半年世界宽阔铜耗尽量增长3.3%,地区间需求证据扞拒衡。

咱们瞻望2024年大家宽阔铜产量在2730万吨,所需粗铜2237万吨(扣除再生冶真金不怕火量级)。故铜精矿需求量在2304万吨,增速2.7%。

数据开首:ICSG,紫金天风期货研究所

数据开首:ICSG,紫金天风期货研究所

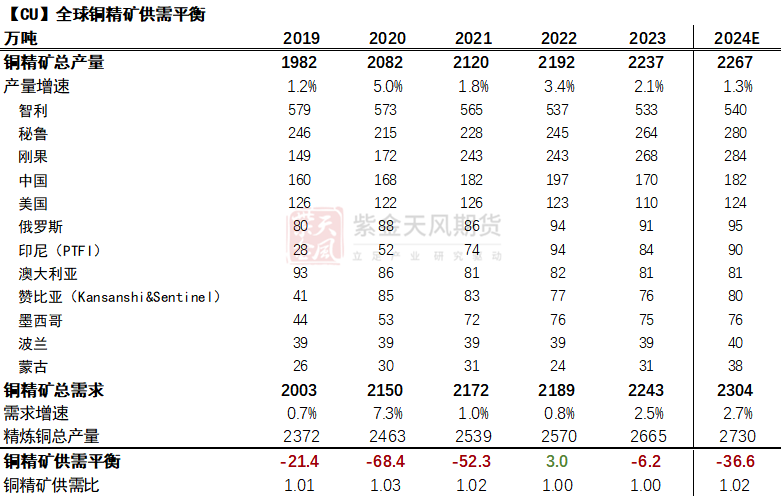

大家矿山均衡-铜精矿供应缺口扩大

关于2024年的铜矿均衡,产量上在不磋议其他侵扰事项的情况下,总产量约为2267吨,同比本年增30万吨,增速约为1.3%;需求上,凭证国表里冶真金不怕火厂的排产筹商,瞻望2024年铜精矿总需求约为2304万吨,同比2023年增60万吨,增速约为2.7%。

综上,大家铜精矿供需由2023年繁难6.2万吨进一步扩大2024年繁难36.6万吨。

数据开首:紫金天风期货研究所

数据开首:紫金天风期货研究所

国内供应端

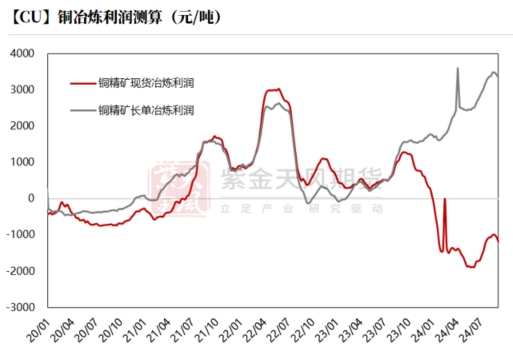

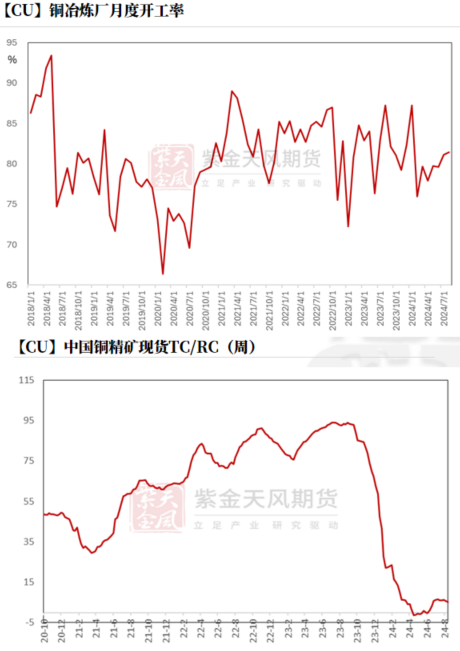

冶真金不怕火-铜矿吃紧,冶真金不怕火被迫减产已现

由于铜矿吃紧,本年以来国内入口TC价钱整个下滑,5-6月一度转为负数报价,进入传统淡季后TC价钱回到正数水平。收尾9月13日,SMM入口铜精矿指数4.95好意思元/吨,依然保管较低水平。

国内冶真金不怕火厂入口铜精矿长单量占比一般在70%-80%,故年内冶真金不怕火厂并未出现因零单赔本而导致的减产。但跟着进入三季度后,国内冶真金不怕火厂锤真金不怕火、技改等频率加多显然。从近期CSPT小组召开季度会议来看,敲定的2024年第三季度的铜精矿现货采购引导加工费为30好意思元/吨及3.0好意思分/磅,对来岁TC/RC报价具有一定参考性。跟着来岁长单及零单较大略率进入冶真金不怕火无利润阶段,将对宽阔铜产量有一定影响。

数据开首:钢联,SMM,紫金天风期货研究所

数据开首:钢联,SMM,紫金天风期货研究所

矿山-粗铜供应保管宽松

由于铜精矿的紧缺,国内冶真金不怕火厂更倾向于粗铜阳极行为原料出产精铜。1-8月,粗铜供应较前年同期宽松。故粗铜价钱较铜矿端来看,价钱证据相对谦恭,波动幅度有限。瞻望年内粗铜依然将保管宽松预期。

数据开首:SMM,紫金天风期货研究所

数据开首:SMM,紫金天风期货研究所

冶真金不怕火-国内宽阔铜锤真金不怕火侵扰量同比激增

1-8月,国内铜冶真金不怕火厂锤真金不怕火影响量40.75万吨,前年同期影响量为34.25.从9月后冶真金不怕火厂锤真金不怕火筹商来看,部分真金不怕火厂锤真金不怕火均有提前并延长的迹象。瞻望2024年国内铜冶真金不怕火锤真金不怕火影响量62.45万吨,前年同期锤真金不怕火影响量为43.15万吨。原料段侵扰在后期将证据更为显然。另外,2025年铜精矿长单将排上日程,预估报价并不乐不雅,这也将导致冶真金不怕火厂利润压缩,并不摈斥部分民营真金不怕火厂出现赔本的景象。一朝出现此类情况,铜价及国内月差结构将出现剧烈波动。再者,近期数个真金不怕火厂开辟出现故障,不摈斥出现其他真金不怕火厂的安全查抄,以减少开辟故障可能性,因此出现的适量减产锤真金不怕火,也较大可能影响四季度最终产量。

2024年,国内产量最终增量瞻望在35万吨足下,全年产量1184万吨,环比增速3.22%

数据开首:钢联,紫金天风期货研究所

数据开首:钢联,紫金天风期货研究所

冶真金不怕火-年度入口量保管增长

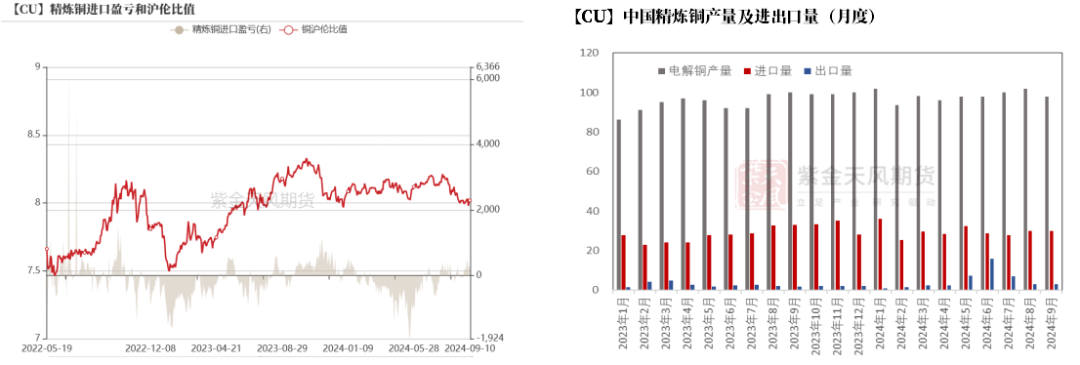

据海关总署数据炫夸,2024年1-7月中国入口宽阔铜(未锻轧铜含量>99.9935%的宽阔铜阴极及未锻轧其他宽阔铜阴极)共207.7万吨,累计同比加多13.31%。其中,7月入口27.6万吨,环比减少3.46%,同比下跌3.91%。

梓里们瞻望2024年中国入口铜量级353万吨,将较前年有所加多8万吨。

数据开首:中国海关,紫金天风期货研究所

数据开首:中国海关,紫金天风期货研究所

中国原料端均衡-铜精矿紧均衡

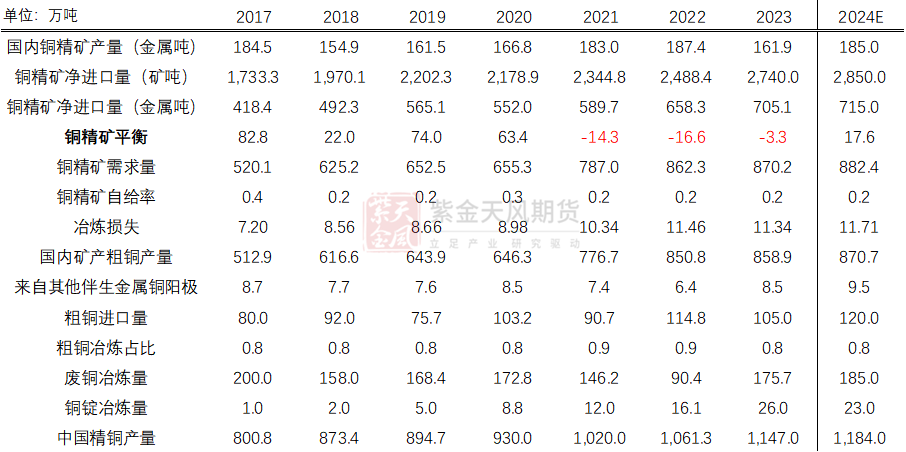

关于2024年国内的铜矿均衡,产量上在不磋议其他侵扰事项的情况下,国内铜矿总产量约为185万金属吨,同比2023年加多23.1万金属吨;需求上,凭证国内冶真金不怕火厂的排产及锤真金不怕火筹商,瞻望2024年铜精矿总需求约为882.4万金属吨,同比2023年加多12.2万金属吨。

瞻望2024年铜矿数据均衡供应多余17.6万金属吨,但磋议四季度后部分阳极产量存在摈弃可能性,瞻望国内铜矿依然保管紧均衡景象。另外,需要柔软新的逻辑是否成立,即冶真金不怕火减产是否将迟缓影响到TC/RC矿端价钱。

数据开首:紫金天风期货研究所

数据开首:紫金天风期货研究所

需求与均衡

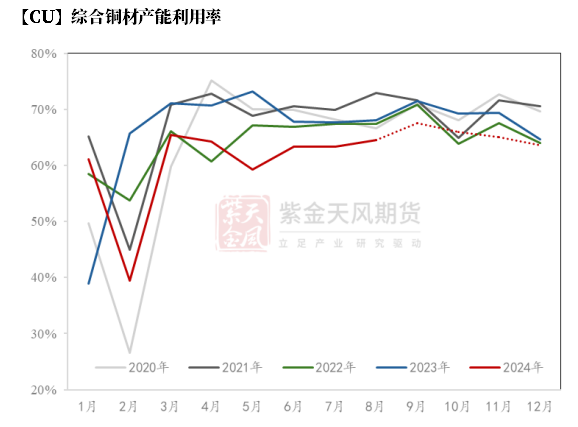

需求-国内讧铜量下跌,但需求量加多

从宽阔铜表消和库存预期变动值来看,2024年实质需求量约1468.08万吨,与结尾板块增速预估需求量很是。

从各板块开工率及耗铜量变动来看,撤除铜板带之外,其他各板块2024年耗铜量较2023年均出现一定下跌,年度总耗铜量同比下跌59.83万吨。

耗铜量与实质需求量进出量级,主因铜杆行为其他铜材的原料以及铜材净出口所致。

数据开首:钢联,紫金天风期货研究所

数据开首:钢联,紫金天风期货研究所

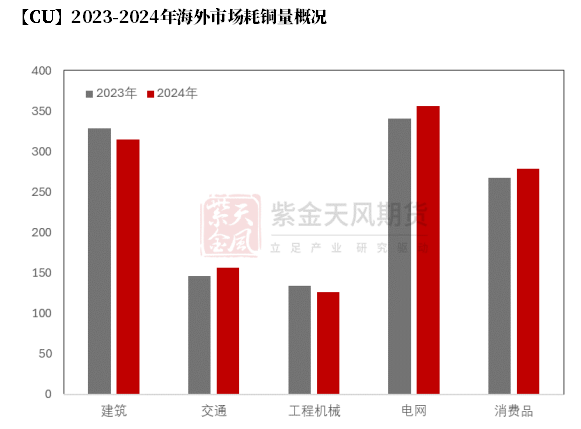

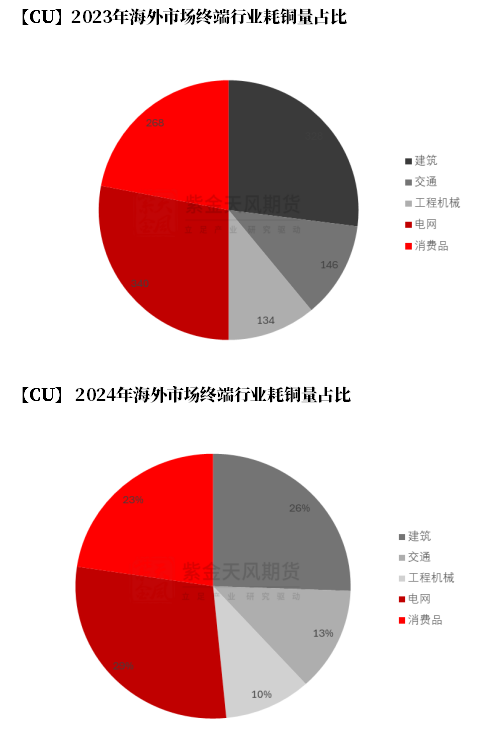

需求-国外阛阓耗铜增速不测弱于国内阛阓

国外阛阓首先弱于预期,因欧洲、日本、新兴阛阓等不足预期。不外,从5-10年筹商来看,在绿色光伏的支握下,铜的耗尽量将有几倍极增长。

咱们瞻望,2024年国外阛阓主要塞区宽阔铜需求量约1232万吨,增速1.3%。

数据开首:ICA、智利国度铜业委员会,紫金天风期货研究所

数据开首:ICA、智利国度铜业委员会,紫金天风期货研究所

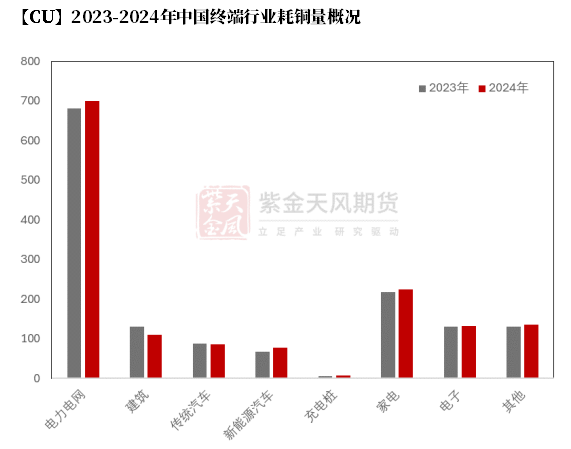

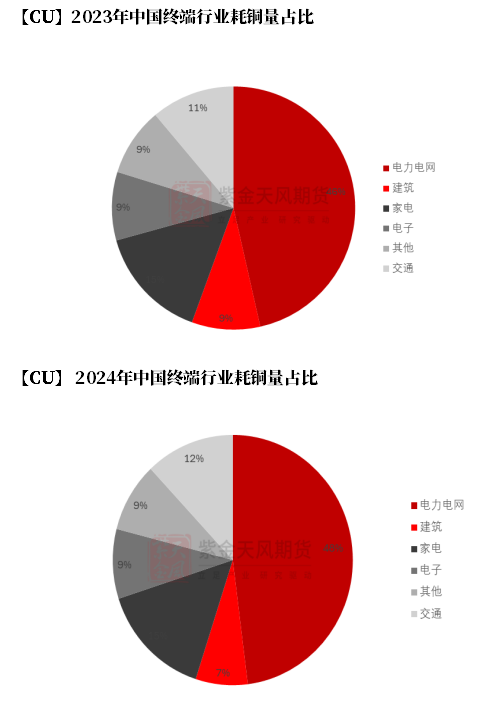

需求-下调全年国内讧铜增速预期

从结尾行业来看,24年中国传统汽车、建筑以及电子机械同比下滑,其他板块出现微增。

瞻望2024年国内宽阔铜需求量1468.19万吨,同比增速1.36%,较23年加多20万吨。

数据开首:钢联,紫金天风期货研究所

数据开首:钢联,紫金天风期货研究所

需求-大家减碳鼓吹电网增速及铜需求

现在,高兴挑战是一个“政事问题”,同期减少碳排放亦然一项深奥的挑战。而减碳,需要巨额的铜行为原材料,其所需要的铜远远逾越现在的供应量。

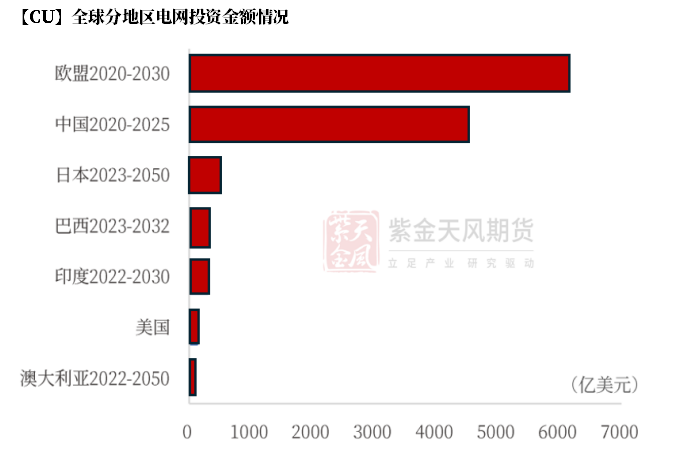

凭证国际能源署IEA数据,发达经济体和中国占大家电网开销的80%,中国之外新兴阛阓和发展中国度EMDE国度约占20%。到2030年大家电网投资有望翻番达6000亿,新兴阛阓有望孝顺增量。从投资主体来看,2024年,欧洲、好意思国、中国和拉丁好意思洲部分地区将领跑,后续将从发达经济体升沉至EMDE国度。

大家电网需求激增原因:1、新能源并网要求;2、电网旧改需求;3、用电需求;4、数字化监测需求;5、电网互联需求。

咱们瞻望2024年大家电网(除中国)增速在4.56%。

数据开首:IEA,紫金天风期货研究所

数据开首:IEA,紫金天风期货研究所

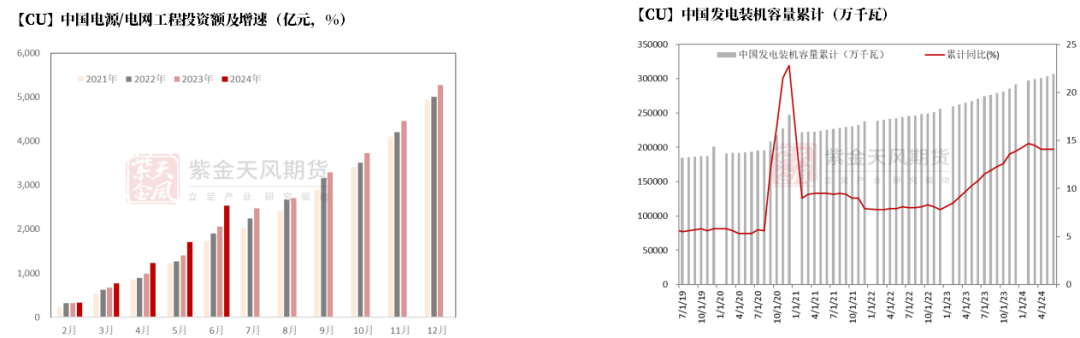

需求-中国电源投资加速开释,绿色能源占比进一步加多

国度能源局发布最新数据炫夸,收尾7月底,寰宇累计发电装机容量约31.0亿千瓦,同比增长14.0%。其中,太阳能发电装机容量约7.4亿千瓦,同比增长49.8%;风电装机容量约4.7亿千瓦,同比增长19.8%。1-7月份,寰宇发电开辟累计平均应用1994小时,比上年同期减少91小时。1-7月份,寰宇主要发电企业电源工程完成投资4158亿元,同比增长2.6%。电网工程完成投资2947亿元,同比增长19.2%。

咱们上调2024年中国电力电网工程总额(含光伏风电)增速在2.64%。

数据开首:国度能源局,紫金天风期货研究所

数据开首:国度能源局,紫金天风期货研究所

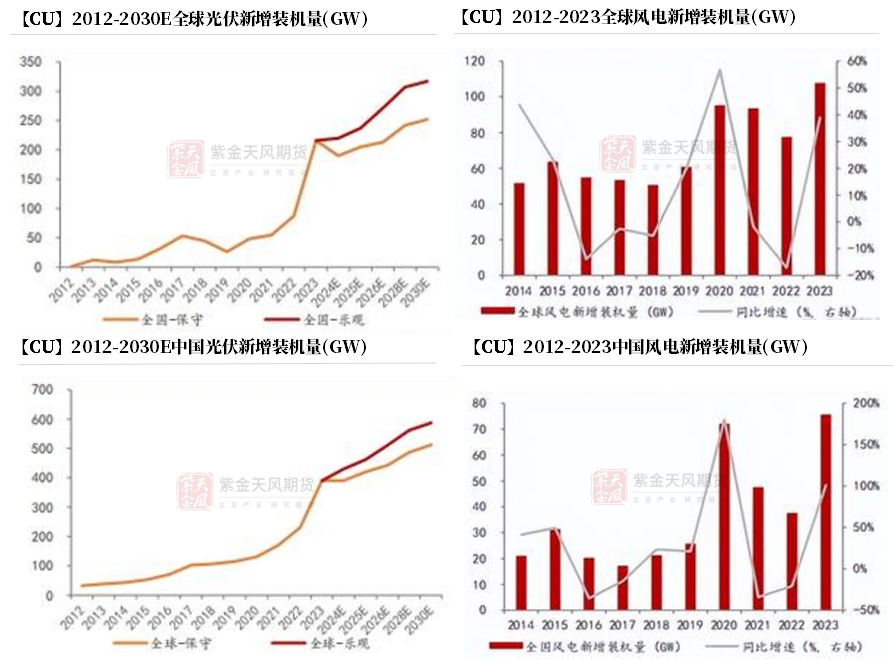

需求-绿色能源发展后劲繁多

国外光伏来看,巴基斯坦、印度、中东等新兴阛阓新能源转型加速,有望扶持国外新增光伏装机。20024年大家光伏阛阓装机限制为520GW,其中,中国阛阓证据重要作用,瞻望装机量将逾越240GW,占据大家阛阓的43%份额。瞻望东南亚阛阓光伏装机体量知道增长,澳洲每年并网量约为5GW,日本为4~5GW,韩国为3GW以上,总体年装机体量在15GW以上。中东阛阓大型大地电站开释速率加速,沙特阿拉伯等阛阓装机量加多,2024年中东阛阓光伏装机体量达16GW。好意思国光伏装机限制接近50GW;欧洲阛阓光伏装机限制接近100GW,散播式需求占比高。

咱们瞻望2024年大家光伏新增装机限制为390-430GW,增速17-20%。

国度能源局数据炫夸,2024年1-7月,我国光伏新增装机123.53GW,同比增长27.1%。中国光伏行业协会预测2024年大家新增装机为390-430GW,国内新增装机为190-220GW,对比2023年装机增速放缓。

中国电力竖立企业协会日前在京发布的《中国电力竖立行业年度发展阐发2024》称,将来几年,电力竖立行业绿色低碳转型将进一步真切。瞻望到2030年,我国非化石能源发电装机占比接近70%。

咱们下调2024年预估,中国光伏新增装机增速在18%。

数据开首:标普、国度能源局、紫金天风期货研究所

数据开首:标普、国度能源局、紫金天风期货研究所

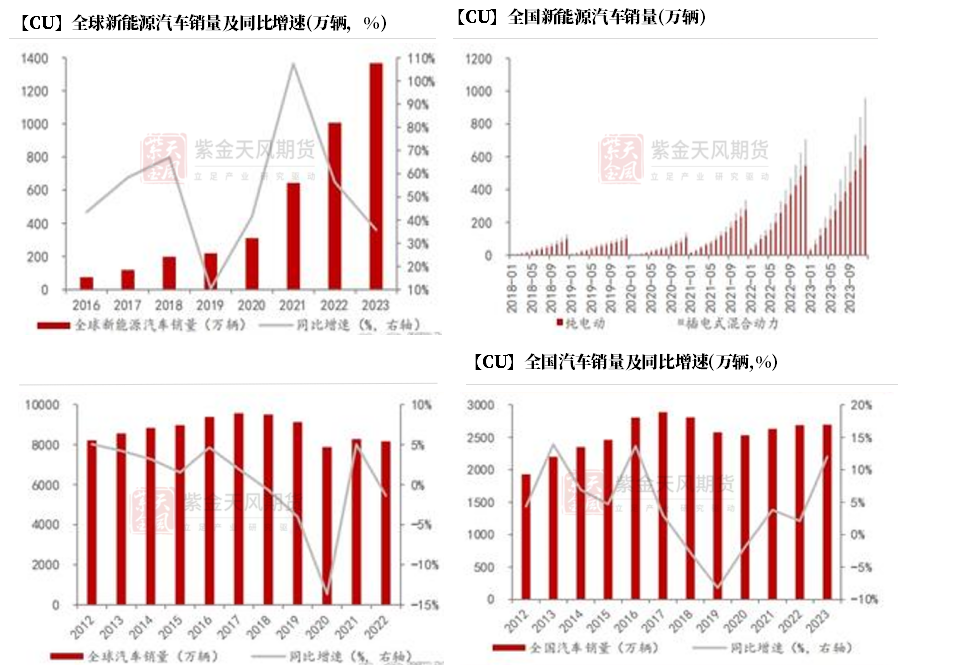

需求-中国新能源汽车大家销量历史新高

凭证 Rho Motion阐发,8月份大家新能源汽车销量同比增长20%,达到147万辆。中国阛阓证据强盛,销量同比上升42%,冲破100万辆。好意思国和加拿大销量增长8%,所有这个词16万辆。欧洲阛阓销量下滑33%,为2023年1月以来最低水平,本年于今销量下跌4%,德国削减补贴政策导致销量下跌23%。Rho Motion数据炫夸,中国脉年新能源汽车销量有望增长三分之一,达到1050万辆。欧洲阛阓销量瞻望将与前年握平,为310万辆。

咱们瞻望2024年大家(除中国)交通板块增速6.91%。

据中汽协发布的数据,8月汽车产销辩认完成249.2万辆和245.3万辆,环比辩认增长9%和8.5%,同比辩认下跌3.2%和5%。1—8月,汽车产销辩认完成1867.4万辆和1876.6万辆,同比辩认增长2.5%和3%,产销增速较1—7月辩认收窄0.9和1.3个百分点。出口方面,新能源汽车销量保握稳步增速。数据炫夸,8月新能源汽车出口11万辆,同比增长22%。1—8月,新能源汽车出口81.8万辆,同比增长12.6%。

咱们保管之前预期,瞻望2024年中国阛阓传统汽车板块增速-2.7%,新能源汽车板块增速15-18%,充电桩增速16.9%,交通板块总增速10.31%。

数据开首:Rho Motion ,中国汽车工业协会,紫金天风期货研究所

数据开首:Rho Motion ,中国汽车工业协会,紫金天风期货研究所

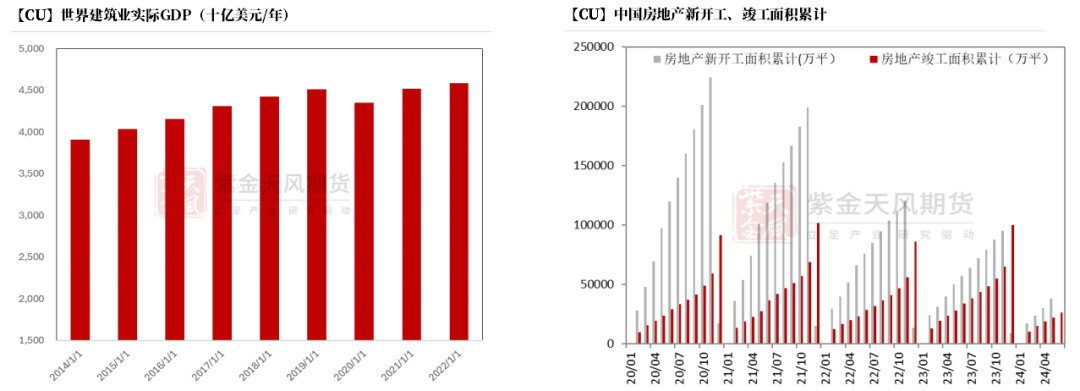

需求-大家及中国建筑板块缩减

凭证贝哲斯商榷的调研数据,2024年大家预制建筑阛阓限制达124亿好意思元,瞻望到2029年将增至296亿好意思元。其中,2024年亚太地区占据31%的最大阛阓份额,将达成12%的CAGR增长。咱们保管之前预判,瞻望2024年大家建筑业(除中国)增速在-4.06% 。

国内1—7月份,房地产开发企业房屋施工面积703286万平方米,同比下跌12.1%。其中,住宅施工面积491532万平方米,下跌12.7%。房屋新开工面积43733万平方米,下跌23.2%。其中,住宅新开工面积31684万平方米,下跌23.7%。房屋齐全面积30017万平方米,下跌21.8%。其中,住宅齐全面积21867万平方米,下跌21.8%。咱们保管之前预判,瞻望2024年中国房地产增速在-16.36% 。

数据开首:贝哲斯商榷、NBS,紫金天风期货研究所

数据开首:贝哲斯商榷、NBS,紫金天风期货研究所

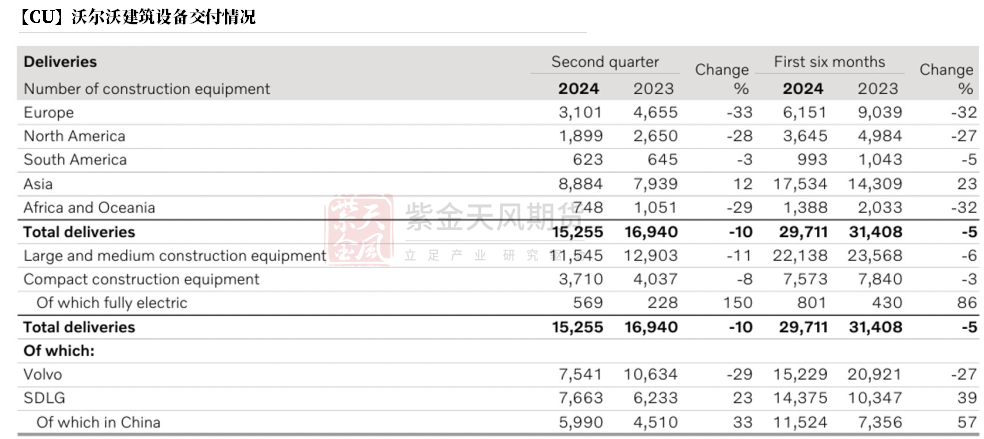

需求-大家工程机械下滑

近日,外资工程机械企业络续2024年第2季度事迹阐发,卡特彼勒、凯斯、日立、沃尔沃等企业出现营收和利润下滑,侧面印证了大家工程机械阛阓增长乏力的态势。不外,矿山机械、高空功课平台两大类居品依然呈现强盛的增长势头,成为工程机械阛阓为数未几的亮点。在此形势下,主要外资企业纷繁下调了2024年阛阓预期,显露出对行业增长的严慎气派。

咱们瞻望2024年大家大家工程机械增速在-5.8%。

数据开首: 企业财报,紫金天风期货研究所

数据开首: 企业财报,紫金天风期货研究所

需求-大家电子耗尽品保管优良发展

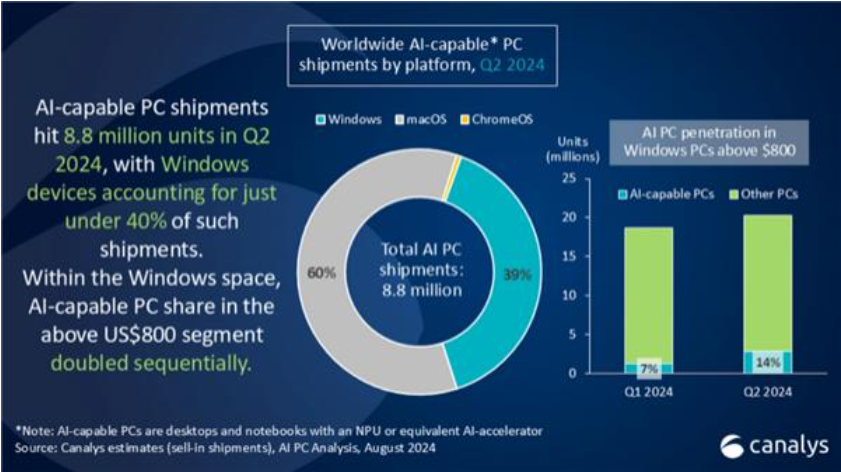

凭证Canalys数据,本年二季度,大家智能手机阛阓增长12%,出货量达2.889亿台,是继一季度10%增速后再一次达成双位数增长。受到居品变嫌及营商条款改善的鼓吹,大家智能手机阛阓如故分解三个季度正增长。PC(个东谈主电脑)方面则受益于AIPC需求的拉动,本年二季度,PC阛阓蓄力增长,台式机和札记本的出货量达6280万台,同比增长3.4%。

除却耗尽周期触底回暖外,端侧AI应用在2024年迟缓落地,亦然耗尽电子需乞降产业复苏的助推剂。

咱们瞻望2024年大家耗尽品增速在4.29%。

数据开首:Canalys ,东方快消品、紫金天风期货研究所

数据开首:Canalys ,东方快消品、紫金天风期货研究所

需求-中国电子阛阓有所回暖

内需阛阓复苏显然。据中国信通院数据,2024年上半年,国内阛阓手机出货量1.47亿台,同比增长13.2%,其中5G手机1.24亿台,同比增长21.5%,占同期手机出货量的84.4%,远神大家5G手机平均浸透率。

另外,外贸出口同期达成触底反弹,手机和札记本电脑两大类主要智能结尾居品均扭转了2023年出口量下滑态势。据中国海关数据炫夸,2024年上半年,我国出口手机3.66亿台,同比增长4.9%,出口金额3882.8亿元;出口札记本电脑6870万台,同比增长2.5%。业内东谈主士指出,上述两大类居品对墨西哥、俄罗斯、马来西亚等交易伙伴的出口额达成较快增长。

咱们瞻望2024年中国电子板块有所回暖,举座增速在0.91%。

数据开首:中国信通院,紫金天风期货研究所

数据开首:中国信通院,紫金天风期货研究所

需求-中国度电出口依然优于内销

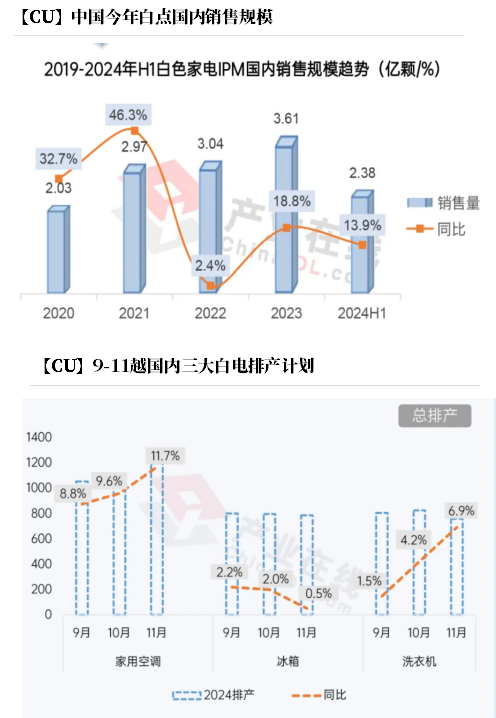

据产业在线最新发布的三大白电排产阐发炫夸,2024年9月空冰洗排产总量所有这个词为2662万台,较前年同期出产实绩增长4.5%。分居品来看,9月份家用空调排产1054.2万台,较前年同期出产实绩增长8.8%:雪柜排产802万台,较上年同期出产实绩增长2.2%:洗衣机排产806万台,较前年同期出产实绩增长1.5%。

产业在线数据炫夸,2024上半年中国三大自电销售达成了同比14.4%的增长,与卑劣应用阛阓相匹配,上半年白电居品用IPM内销同比增长13.9%,阛阓限制为2.38亿颗。分企业来看,士兰微、日立、罗姆、三菱等在上半年的出货中占据了较大份额,其中,国居品牌增势强盛。

产业在线最眉月度数据炫夸,2024年7月全产业链阛阓涨跌互现,空调、制冷等部分行业在资格了前期的大幅增长之后,进入下跌通谈。分表里销来看,除空气源热泵之外,大多数行业王人呈现外强内弱的走势,出口形势显然好于内销。

咱们下调2024年中国度电池块2024年增速在3.13%。

数据开首:产业在线,紫金天风期货研究所

数据开首:产业在线,紫金天风期货研究所

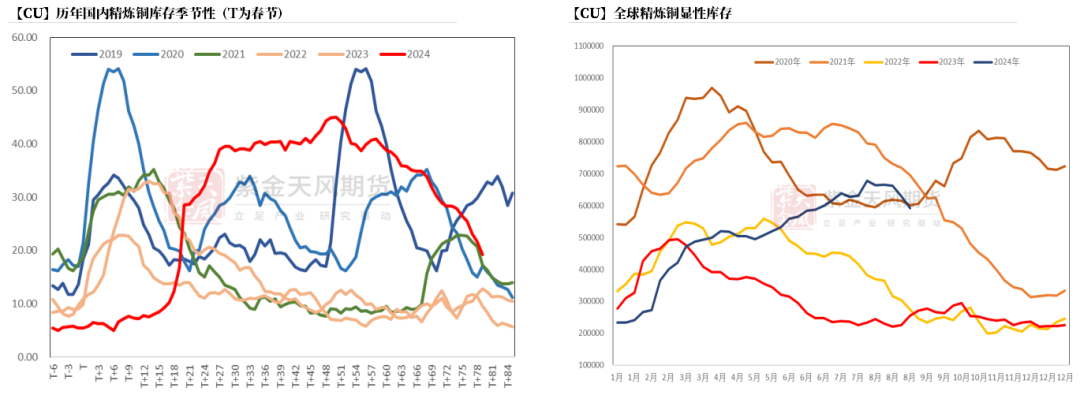

大家库存变动

跟着铜价强势,国外库存均出现显然累库迹象,印证国外耗尽低于预期。与国外不同,LME及CMX较岁首比较均出现显然增量,但国内阛阓在铜价回过时,传统淡季反现积极去库。收尾9月13日,LME较岁首加多14.8万吨,CMX较岁首加多2万吨,国内社库较岁首加多15.2万吨。

瞻望国外阛阓库存年度最终增量在13-15万吨,国内最长年度库存增量在8-10万吨,保税区增量6-8万。

数据开首:钢联,SMM,紫金天风期货研究所

数据开首:钢联,SMM,紫金天风期货研究所

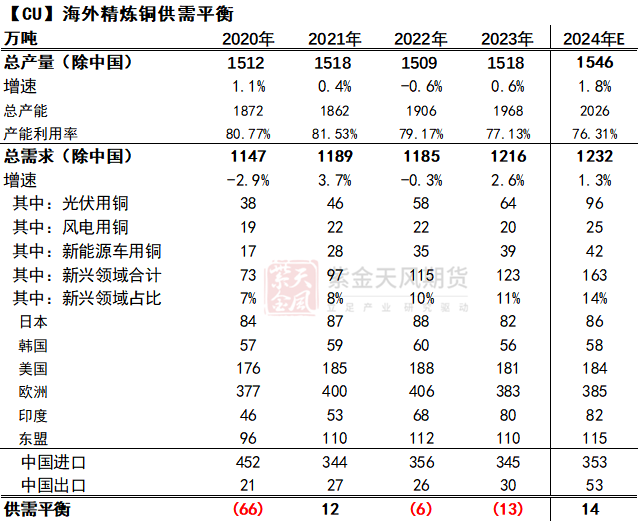

国外宽阔铜均衡——转为多余

本年以来,由于矿端的扰动导致最终宽阔铜产出波动较大。磋议5%足下矿端扰动值,国外宽阔铜(除中国外)产量增量基本有限,瞻望2024年加多28万吨,增速1.8%。

从国外耗尽情况来看,国外耗尽增速不足预期,大幅下调,增速约1.3%,需求量加多16万吨(除中国)。

从均衡来看,2024年国外阛阓宽阔铜转为供应多余,多余量级14万吨,与国内趋同。

数据开首:紫金天风期货研究所

数据开首:紫金天风期货研究所

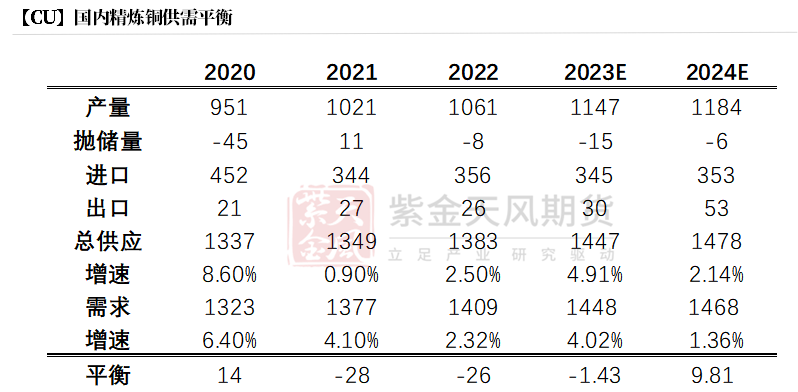

中国宽阔铜均衡-根由之中的供应多余

咱们瞻望,中国2024年全年产量最终增量瞻望在35万吨足下,全年产量1184万吨,总供应环比增速3.22%;入口量较23年加多8万吨;中国宽阔铜总供应1478万吨,增速2.14%。2024年中国需求量1468万吨,同比增速1.36%,较23年加多20万吨。

基于均衡表而言,2024年供需均衡较2023年转为多余10万吨,但磋议上半年高铜价累库及下半年真金不怕火厂被迫减产情况,瞻望四季度基本处于去库景象。

数据开首:紫金天风期货研究所

]article_adlist-->

数据开首:紫金天风期货研究所

]article_adlist-->

(转自:紫金天风期货研究所)

新浪协调大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:赵想远