让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

【星河固收】国内降息可期,债市顺风—9月好意思联储降息及9月OMO和LPR利率未调降点评

发布日期:2024-10-15 15:43 点击次数:185炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

好意思联储按期降息,但国内未跟。好意思联储开启降息50BP,幅度超出预期,但延续大幅降息的可能性不高。9月18日,好意思联储在议息会议上通知降息50BP并赓续缩表,是好意思联储自2022年3月开启加息并于2023年7月达到5.25%-5.50%的高位后的初度降息,本次降息后利率水平达到4.75%-5.00%。好意思联储在本次会议延续了经济软着陆的基调,并强调了好意思国经济短期不会出现问题。

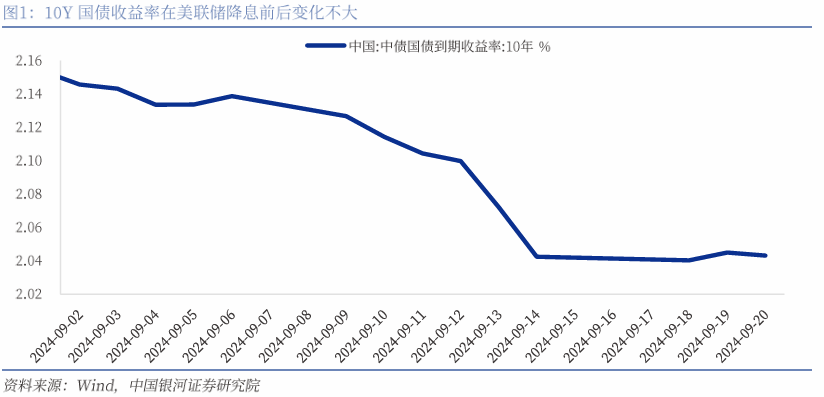

跟着9/18好意思联储降息50BP,商场对国内货币计谋会否紧随调降热心高涨,但9/19公布的OMO利率保持不变,9/20公布的LPR利率也保持不变。20日,10Y国债收益率收于2.043%,较好意思联储降息前的9月14日险些打平。

海表里货币将渐渐开启顺周期,债市顺风。

领先,好意思联储降息开启海表里货币顺周期,有助于国内降息通说念的运动,从而驱动债市顺风。一是好意思联储降息后好意思元指数回落、东说念主民币贬值压力边缘缓解;二是跟着中好意思利差倒挂削弱甚而回正,央行降息时对外部制约身分的考量会减少;三是东说念主民币汇率的相对回升,对应东说念主民币财富劝诱力高涨,外资潜在流入能源增强。我国央行降息的操作时间和空间生动度更大,从而驱动债市顺风。

其次,咱们复盘了好意思联储近两轮降息周期开启后我国10年期国债收益率施展,发现降息开启后10Y国债收益率时时有显著下行,但三个月可能是利多出尽后的退换小周期,尔后跟着中好意思开启同步降息顺周期后国内债市赓续走牛显著,通盘降息周期内国内债市总体走牛。

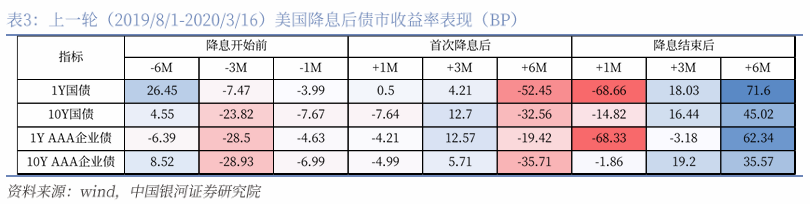

另外,分品种来看,降息初期长端收益率施展更好,降息竣事后一个月内短端收益率走牛更显著,举座降息周期中短端信用债施展更为卓越。

好意思联储后续降息节律或对国内货币和债市产生影响

中好意思货币顺周期利好国内掀开降息空间,然而,在好意思联储初度降息落地后面前商场的主要矛盾或在于四季度的降息节律,从而对国内降息幅度酿成影响。

1)冷静式降息:好意思国经济能够率软着陆,冷静式降息可能性大,年内剩余降息幅度或在50BP。把柄星河总量团队分析,好意思联储将赓续降息以驻防服务商场弱化,冷静平静率连续上行闭塞薪资与服务销耗的良性轮回并导致经济下行,2024年全年累计降息可能在100BP,11、12月或保持每次25BP的温煦降息,面前来看是能兼顾控通胀、支柱服务商场适当发展和提振经济保持增长势头的更好礼聘。

那么在此假定下,归拢国内基本面开拓需求,四季度开启降息的概率更大,幅度或在10BP。参考7月下旬7D OMO降息10BP后10年期国债收益率走势和变动幅度,访佛探讨到7月降息为本轮货币计谋框架革新的初度落地,信号性和力度相对超预期,且本次9月以来10Y国债已隐含降息订价,因而掂量后续同幅度的降息再落地对债市利好或会略有拘谨,掂量10Y国债下行幅度或在5BP掌握。

2)刺激式降息:好意思国经济超预期硬着陆,11月开启50BP的陪同激进降息,但概率相对较小。在此假定下,好意思联储降息对国内的影响不仅体当今货币上,主要还在于经济环境的承压。好意思联储若激进降息主若是为了应付经济硬着陆并刺激经济企稳回升,因此,加快降息一方面从货币顺周期层面可能会给我国货币计谋提供更大的操作空间,四季度央行降息幅度或能达到15-20BP;但另一方面,好意思国经济若堕入超预期衰败,各人金融财富或均受到影响,且好意思国动作中国的错误出口商场之一,连年来对好意思出口占比基本稳固在15%曲折,若好意思国经济衰败下需求大幅萎缩,我国出口部门或会受到权贵影响,在面前经济基本面仍在慢步开拓的基础上,我国经济企稳回升的压力或再加重。

那么在经济基本面承压+海表里货币宽松大放水的情形下,参考2020/3疫情后经济下行风险较高时7D OMO利率单次调降20BP后的债市走势。归拢面前商场环境,若经济承压着落息幅度达到15-20BP,或利好十债收益率下行10BP以上。

3)此外也需警惕的是,面前我国货币计谋主要对峙“以我为主”,货币计谋使用的孤独性和针对性较强,如果央行未陪同好意思联储开启降息或迟迟不落地,面前10Y国债收益率仍是下至2.0%较显著阻力位,降息不落地的神色反扑、央行的买卖债调控及机构的阶段性止盈将使得债市利空渐渐积贮,可能有阶段性回调风险。

]article_adlist-->

]article_adlist-->目次

一、 好意思联储按期降息,但国内未跟

二、 好意思联储后续降息旅途下的国内债市影响

(一)海表里货币将渐渐开启顺周期,债市顺风

(二)好意思联储后续降息节律或对国内货币和债市产生影响

三、 风险辅导

]article_adlist-->正文

一、好意思联储按期降息,但国内未跟

好意思联储开启降息50BP,幅度超出预期,但延续大幅降息的可能性不高。9月18日,好意思联储在议息会议上通知降息50BP并赓续缩表,是好意思联储自2022年3月开启加息并于2023年7月达到5.25%-5.50%的高位后的初度降息,本次降息后利率水平达到4.75%-5.00%。好意思联储在本次会议延续了经济软着陆的基调,并强调了好意思国经济短期不会出现问题,在此基础上,此前星河总量团队集结点评中咱们总结了五个主要热心点:

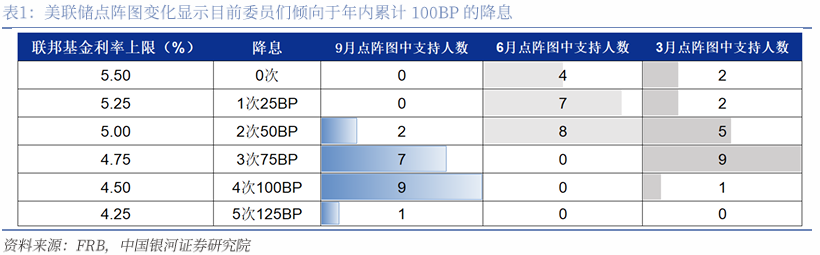

1)点阵图较6月的鹰派表态出现大幅软化,相较于此前2024年仅有1次25BP降息的判断,9月委员们倾向于2024年联邦基金利率累计将下调100BP;鲍威尔暗示不应当将本次50BP的降息浮现为新的基准降息节律,好意思联储也会赓续延续数据依赖;2)通胀的获胜下行和服务商场的弱化均影响了初度降息50BP;3)鲍威尔对经济评估“好意思国经济正处于精良位置,而咱们今天的决定旨在使经济保持在这种位置”;4)好意思联储对中性利率评估为2.75%-3.00%,比此前提高,与商场的中始终订价较接近;5)鲍威尔对居住成本通胀和房地产商场作念出征询但论断综合,即好意思联储无法判断降息后地产价钱是否会裁汰。

跟着9月18日好意思联储降息50BP,商场对国内货币计谋会否紧随调降热心高涨,但9月19日公布的OMO利率保持不变,9月20日公布的LPR利率也保持不变。20日,10Y国债收益率收于2.043%,较好意思联储降息前的9月14日险些打平。

二、 好意思联储后续降息旅途下的国内债市影响

(一)海表里货币将渐渐开启顺周期,债市顺风

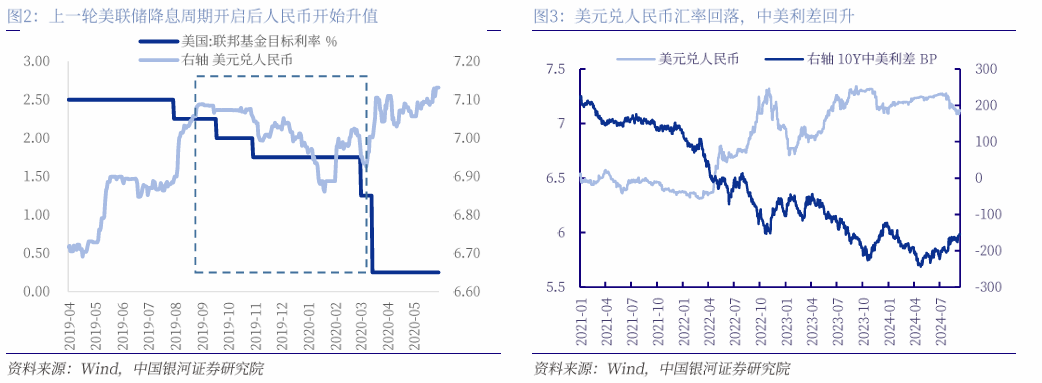

领先,好意思联储降息开启海表里货币顺周期,有助于国内降息通说念的运动,从而驱动债市顺风。一是好意思联储降息后好意思元指数回落、东说念主民币贬值压力边缘缓解,从上一轮2019-2020年好意思联储降息周期也能不雅察到,好意思元兑东说念主民币汇率在好意思联储降息开启后出现一段显著的回落区间(由2019/9/3高点7.0884至2020/1/21低点6.8606)。汇率动作本年上半年以来央行主要热心狡计之一,其压力边缘缓解,有助于我国央行货币计谋操作空间放开;二是跟着中好意思利差倒挂削弱甚而回正,央行降息时对外部制约身分的考量会减少,也意味着面前经济增速“保5”的诉求下货币计谋要施展更积极的支柱经济作用的落地进度会更高;三是东说念主民币汇率的相对回升,对应东说念主民币财富劝诱力高涨,外资潜在流入能源增强。我国央行降息的操作时间和空间生动度更大,从而驱动债市顺风。

其次,咱们复盘了好意思联储近两轮降息周期开启后我国10年期国债收益率施展,发现降息开启后10Y国债收益率时时有显著下行,但三个月可能是利多出尽后的退换小周期,尔后跟着中好意思开启同步降息顺周期后国内债市赓续走牛显著,通盘降息周期内国内债市总体走牛。

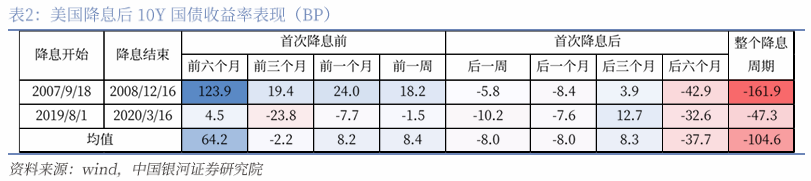

1)2007-2008年好意思联储降息周期过程中,初度降息开启前,我国经济施展火热且靠近一定通胀风险,我国处于加息周期,债市走熊进度较深,因而降息前六个月到降息时点10Y国债收益率大幅上行约124BP;但好意思联储降息开启后,10Y国债收益率出现回落,一周、一个月、三个月和六个月后10Y国债变动幅度辩认为-6BP、-8BP、4BP和-43BP,通盘降息周期内变动幅度为-162BP,且在好意思联储降息后半程中我国也在2008年9月开启降息。这意味着在好意思联储降息周期内国内债券商场对外围降息的反馈存在一定神色面的消化,时间简短是三个月,尔后跟着我国与好意思联储开启货币顺周期,债市收益率下行幅度渐渐加大,走牛显著。

2)从最近一轮2019-2020年好意思联储降息周期来看,与上一轮不同的是,在好意思联储开启降息前三个月我国10Y国债收益率受到中好意思营业战等影响基本面有所走弱,带动利率阶段性下调,但降息开启后施展则较为相似,10Y国债收益率有显著回落且在三个月掌握有阶段回调,开启降息一周、一个月、三个月和六个月后10Y国债变动幅度辩认为-10BP、-8BP、13BP和-33BP,通盘降息周期内变动幅度为-47BP,相通地,我国央行在2019年11月开启中外同步降息周期。

分品种来看,降息初期长端收益率施展更好,降息竣事后一个月内短端收益率走牛更显著,举座降息周期中短端信用债施展更为卓越。从宏不雅场景更为接近的最近一轮2019-2020年降息周期国内利率债和信用债商场施展来看,在降息落地前,一方面受那时国内基本面走弱影响,另一方面商场交游降息预期,债市走牛。跟着离降息时点越来越近,从降息前三个月长、短端利率和信用债收益率均运行较大幅度下行;跟着降息明确落地,长端收益率下行幅度更大,10Y国债和AAA企业债收益率在一个月时期别下行8BP、5BP,而短端1Y国债和AAA企业债收益率则辩认变动1BP和-4BP;但在降息落地一段时间后,跟着商场充分price in后利多出尽,在三个月时长、短端收益率均运行回升,但随后再度回落,在降息后六个月时短端利率和长端企业债愈加占优;终末,在降息竣事后,一个月内债市基本保持走牛,其中短端走牛显著,1Y国债和企业债收益下行均超68BP,但三个月后仅剩1Y企业债保持走牛,走牛幅度收窄至3BP掌握。举座来看,短端信用债在通盘降息周期中或是更庄重的品种,除了降息落地三个月时陪同债市阶段退换幅度较大之外,是降息开启前最早走牛、降息竣事后最晚转熊的品种,施展相对更优异。

(二)好意思联储后续降息节律或对国内货币和债市产生影响

中好意思货币顺周期利好国内掀开降息空间,然而,在好意思联储初度降息落地后面前商场的主要矛盾或在于四季度的降息节律,从而对国内降息幅度酿成影响。咱们从两种情形下的假定登程,给出关于后续国内降息旅途的判断,从而不雅察分析后续关于债市的影响。

1)冷静式降息:好意思国经济能够率软着陆,冷静式降息可能性较大,年内剩余降息幅度可能在50BP。

把柄星河总量团队的分析,好意思联储将进一步降息以驻防服务商场弱化,冷静平静率连续上行闭塞薪资与服务销耗的良性轮回并导致经济下行,2024年全年累计降息幅度可能在100BP;同期保管对2025年100BP掌握的降息幅度且觉得降息时点会相对前置而非均匀散播的判断。从好意思联储的双重狡计以及经济增长、金融稳固和大选与财政等角度来看,好意思联储“冷静性”降息的基调短期仍将连续。

从好意思联储降息的判断依据——通胀和劳能源商场具体来看,口头通胀增速本年以来仍是有显著弱化但中枢CPI环比增速在8月加快至0.3%,显现通胀里面仍有粘性,并不支柱好意思联储后续快速大幅降息;而劳能源商场方面,主要体现为需求侧安逸放缓而供给侧连续攀升的供大于求的方法,访佛平静率数据佐证平静多为供给侧股东,需求下滑有限,也意味着劳能源商场短期内难干预衰败,年内好意思国经济软着陆仍然是基给假定。此外,鲍威尔本次会议也表态觉得本次单次50BP的大幅降息并不是新常态。在此场景下,后续11、12月或将保持每次25BP的温煦冷静式降息,面前来看是能够兼顾到控通胀、支柱劳能源商场健康适当发展和提振经济保持增长势头的更好礼聘。

那么在好意思联储温煦降息的假定下,归拢国内基本面开拓需求,掂量四季度开启降息的概率更大,幅度或在10BP掌握。按照7月以来新一轮货币计谋框架下的利率的传导新模式,商场利率锚定的主要计营利率为7天逆回购利率,咱们参考7月下旬7D OMO降息10BP后10年期国债收益率走势和变动幅度。7月下旬7D OMO降息后1、5、10个交游日,十债变动幅度辩认是-1BP、-9BP和-11BP,时间十债收益率触底变动幅度为-12BP。

本次与上轮7月下旬的降息有两点不同的是:第一,7月下旬的降息为本轮货币计谋框架革新的初度落地,且同期还有LPR同幅度调降,计营利率变动的信号性和力度相对超预期,商场反馈较大。第二,9月以来10Y国债已隐含降息订价,限制9月20日,10Y国债收益率较月初累计下行约10bp。因而掂量后续同幅度的降息再落地对债市利好或会略有拘谨,掂量10Y国债下行幅度或在5BP掌握。

2)刺激式降息:好意思国经济超预期硬着陆,11月开启50BP的陪同激进降息,但概率相对较小。

在此假定下,好意思联储降息对国内的影响不仅体当今货币上,主要还在于经济环境的承压。好意思联储若激进降息主若是为了应付经济硬着陆并刺激经济企稳回升,因此,加快降息一方面从货币顺周期层面可能会给我国货币计谋提供更大的操作空间,四季度央行降息幅度或能达到15-20BP;但另一方面,好意思国经济若堕入超预期衰败,各人金融财富或均受到影响,且好意思国动作中国的错误出口商场之一,连年来对好意思出口占比基本稳固在15%曲折,若好意思国经济衰败下需求大幅萎缩,我国出口部门或会受到权贵影响,在面前经济基本面仍在慢步开拓的基础上,我国经济企稳回升的压力或再加重。

那么在经济基本面承压+海表里货币宽松大放水的情形下,咱们参考2020年3月新冠疫情后经济下行风险较高时7D OMO利率单次调降20BP后的债市走势。主因那时年头已有10BP降息且债牛仍是深度演绎近4个月,十债收益率下行幅度朝上60BP,是以十债在再次大幅降息后1、5、10个交游日收益率变动幅度均较为有限,辩认是1BP、-1BP和-4BP,但降息后第7个交游日十债收益率仍然波及当轮债牛底部,变动幅度达到-13BP。因此,从历史教导归拢面前商场环境,若在经济承压的情况着落息幅度达到15-20BP,或利好十债收益率下行10BP以上。

综上,若好意思联储降息主要利好国内宽货币空间的掀开,降息通说念将愈加顺畅。好意思国经济软着陆能够率仍是基给假定,年内剩余两次可能会开启每次25BP的幅度开展冷静式降息,则国内或将在四季度趁势而为降息10BP掌握,可能利好十债下行幅度达5BP曲折;但若好意思国出现超预期经济硬着陆,则不仅掀开降息操作空间、降息幅度可能达到15-20BP掌握,需求的回落更从经济环境层面加大国表里贸压力、减慢基本面开拓速率,那么在基本面承压+货币放水力度加大的共同作用下,十债下行幅度可能达到10BP以上。

此外也需警惕的是,面前我国货币计谋主要对峙“以我为主”,货币计谋使用的孤独性和针对性较强,如果央行未陪同好意思联储开启降息或迟迟不落地,面前10Y国债收益率仍是下至2.0%较显著阻力位,降息不落地的神色反扑、央行的买卖债调控及机构的阶段性止盈将使得债市利空渐渐积贮,可能有阶段性回调风险。

三、风险辅导

国内经济基本面超预期回升影响债市干线风险、好意思联储年内降息节律超预期的风险、国内降息不足预期的风险。

///固收专题///

2024/9/06 从详情趣登程,主持功绩改善优质方向——8月可转债商场复盘兼9月瞻望

2024/9/05 转债商场低位反弹,三类策略均有逾额 ——转债量化类策略绩效及持仓更新

2024/9/04 债市保管轰动方法,恭候货币宽松落地破局——8月债市回首及9月瞻望

2024/8/28 奈何看待转债跌破面值个数连续增加 ——可转债点评

2024/8/22 校正双低策略渐渐占优 ——转债量化类策略绩效及持仓更新

2024/8/6 TLAC非老本债券刊行,普及我国金融系统庄重性

2024/7/30 三中全会延续化债条目,债市短期或有轰动

2024/7/30 “固收+”基金界限增长转正,低波、中廉价格调占优——二季报持仓分析

2024/7/26二季度债基界限赓续扩大,久期策略相对绩优——Q2债券基金季报分析

2024/6/282024年中期策略:主持定力,趁势而为——经济瞻望篇

2024/6/28 2024年中期策略:行情中继,静待时机——策略篇

2024/6/27 财富荒驱动下的债牛通说念—固收专题论说

2024/6/6 转债辞谢类策略梳理与优化

///固收策略系列论说///

2024/8/1 久期策略如安在面前场景进行独揽?—固收策略系列专题论说之二

2024/2/27 债市骑乘策略的逻辑与独揽—固收策略系列专题论说之一

///固收月报///

2024/8/7 央行操作、资金面潜在扰动加重,提议严慎操作—7月债市回首及8月瞻望

2024/7/2 利率再回前低,热心资金面与关节会议表态—6月债市回首及7月瞻望

2024/6/7 多空力量平衡,或有降准博弈—5月债市回首及6月瞻望

2024/5/6 供给岑岭或至,热心央行点名长债风险的长尾影响—4月回首及5月瞻望

///固收简评///

2024/7/26 央行操作数箭并发,兴致几何?—央行降息简评

2024/5/14 供给压力缓释,财富荒逻辑再回来—至极国债刊行筹备简评

2024/4/30 中央政事局会议的五个重点—2024年4月政事局会议简评

本文摘自:中国星河证券2024年9月23日发布的推敲论说《【星河固收】国内降息可期,债市顺风—9月好意思联储降息及9月OMO和LPR利率未调降点评 》

分析师:刘雅坤、周欣洋

]article_adlist-->

]article_adlist-->

评级体系:

评级表率为论说发布日后的6到12个月行业指数(或公司股价)相对商场施展,其中:A股商场以沪深300指数为基准,新三板商场以三板成指(针对合同转让方向)或三板作念市指数(针对作念市转让方向)为基准,北交所商场以北证50指数为基准,香港商场以恒生指数为基准。行业评级

]article_adlist-->保举:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

障翳:相对基准指数跌幅5%以上。

公司评级]article_adlist-->保举:相对基准指数涨幅20%以上。

严慎保举:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

障翳:相对基准指数跌幅5%以上。

法律声名:本公众订阅号为中国星河证券股份有限公司(以下简称“星河证券”)推敲院照章缔造、运营的三个推敲官方订阅号之一(其他为“中国星河宏不雅”“中国星河证券新发展推敲院”)。其他机构或个东说念主在微信平台以中国星河证券股份有限公司推敲院口头注册的,或含有“星河推敲”,或含有与星河推敲品牌称呼等相关信息的其他订阅号均不是星河推敲官方订阅号。

本订阅号不是星河证券推敲论说的发布平台,本订阅号所载试验均来自于星河证券推敲院已崇拜发布的推敲论说,本订阅号所摘抄的推敲论说试验经相关经由及微信信息发布审核等格式后在本订阅号内转载,本订阅号不承诺在第一时间转载相关试验,如需了解详实、竣工的证券推敲信息,请参见星河证券推敲院发布的竣工论说,任何推敲不雅点以星河证券发布的竣工论说为准。

本订阅号旨在换取证券推敲教导。本订阅号所载的一齐试验只提供给订阅东说念主作念参考之用,订阅东说念主须自行证据我方具备浮现证券推敲论说的专科才能,保持本身的孤独判断,不应觉得本订阅号的试验不错取代我方的孤独判断。在职何情况下本订阅号并不组成对订阅东说念主的投资提议,并非动作买卖、认购证券或其它金融器用的邀请或保证,星河证券分歧任何东说念主因使用本订阅号发布的任何试验所产生的任何径直或辗转归天或与此相关的其他归天承担任何拖累,订阅号所说起的任何证券均可能含有要紧的风险,订阅东说念主需自行承担依据订阅号发布的任何试验进行投资有筹备可能产生的一切风险。

本订阅号所载试验仅代表星河证券推敲院在相关证券推敲论说发布当日的判断,相关的分析效果及预测论断,会把柄星河证券推敲院后续发布的证券推敲论说,在不发出事预知知的情况下作念出改变,敬请订阅者密切热心后续推敲论说的最新相关论断。

本订阅号所转发的推敲论说,均只代表星河证券推敲院的不雅点。本订阅号不保证星河证券其他业务部门或附庸机构给出与本微信公众号所发布研报论断不同甚而相背的投资见识,敬请订阅者钟情。

《证券期货投资者允洽性贬责主见》于2017年7月1日起崇拜施行,通过微信订阅号发布的本图文讯息仅面向星河证券客户中的机构专科投资者,请勿对本图文讯息进行任何格式的转发。若您并非星河证券客户中的机构专科投资者,为保证服务质地、抵制投资风险,请取消热心,请勿订阅、领受或使用本订阅号中的任何信息。

本订阅号所载试验的版权归星河证券通盘,星河证券对本订阅号保留一切法律职权。订阅东说念主对本订阅号发布的通盘试验(包括翰墨、影像等)的复制、转载,均需注明星河推敲的出处,且不得对本订阅号地方试验进行任何有悖应许的援用、删省和修改。

投资有风险,入市请严慎。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP