让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

卓创资讯:豆粕市集利空慢慢消化 四季度后期价钱或有所高潮

发布日期:2024-10-13 21:54 点击次数:122

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

卓创资讯豆粕高瓜分析师马梓涵

【导语】投入2024年,中国豆粕现货价钱在供应宽松及需求欠佳的双厚利空下举座弱点初始。市集对此履历永远的消化后,利空动能有所削弱,价钱止跌。跟着国外大豆市集总体产量预估不笃定性的增强,且后期国内供需神情或有一定程度上的收紧预期,卓创资讯预期四季度后期豆粕现货价钱或有所走高。但在今年度供应宽松的大配景下,上方空间将受限。

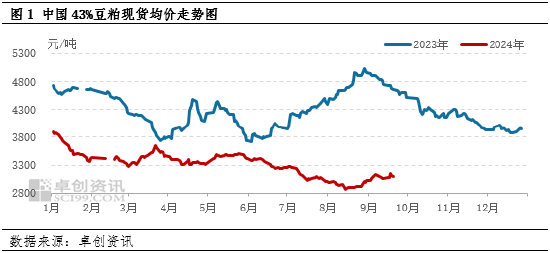

前三季度豆粕价钱大趋势下行,8月下半月开启反弹势头

2024年前三季度豆粕市集在大供应的主基调下,寰宇现货均价举座呈现颠簸走低趋势,重点同比赫然下移。卓创资讯数据统计表露,截止9月20日,寰宇豆粕现货年均价为3306元/吨,同比下落1037元/吨,跌幅为23.88%。国外大豆丰产及国内供应宽松的双重压力,类似同比减量的卑劣需求,共同导致弱点的豆粕现货价钱发挥。跟着市集供需神情宽松程度的加深,在赫然的现货压力之下,6月-8月上半月豆粕价钱下探节律加快,并于8月14日创下当今的年内低点2861元/吨。尔后,市集利空成分履历前期充分的交游、消化后动能放松,需求端勾通补库,且本钱端复旧力度增强,中国豆粕价钱出现止跌反弹走势。

供应端握续施压市集,四季度后期存在收紧预期

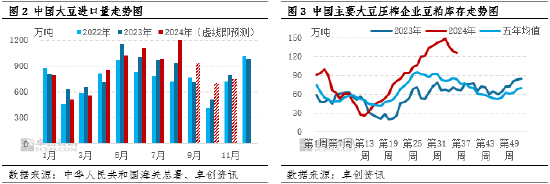

原料供应举座宽松,市集货源足够,供应端开释赫然压力,株连现货价钱。中华东说念主民共和国海关总署数据表露,1-8月中国入口大豆总量为7047.75万吨,同比加多191.77万吨,类似年头较大的结转库存,原料供应压力不停加强。其中8月大豆入口量为1214.40万吨,创下单月历史纪录。在此基础上,上游企业大豆压榨保握高位,豆粕握续累库。卓创资讯监测数据表露,4月于今,国内大豆压榨企业豆粕库存从26万吨升至126万吨,涨幅384.62%。其中8月最高冲至148.30万吨,创2017年来最高值。赫然的库存压力下,上游企业出现减产及胀库停机样子,且业内多量催提,利空豆粕现货价钱。而从当今市集大豆买船、发船情况来看,卓创资讯预测9-11月大豆入口量隔离为940、700、750万吨。国内市集10月后买船程度较为安宁,且有计划到现存大豆、豆粕存量仍待消化,上游企业慢慢去库,11月后市集供应或有收紧,对豆粕现货价钱利好动能增强。

需求同比有所减量,四季度或提供一定复旧

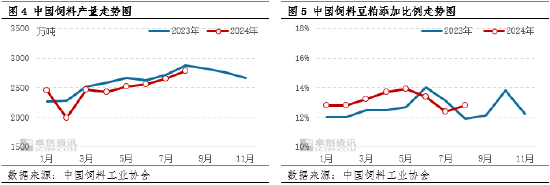

卑劣饲料需求同比下滑,虽豆粕本人性价比上风带动添加比例上调,但抽象来看豆粕举座需求对价钱复旧欠佳。据中国饲料工业协会数据表露,1-8月中国饲料总产量为19826万吨,同比减少694万吨;配合饲料和浓缩饲料中豆粕用量平均占比为13.13%,同比栽种0.54个百分点。生猪处于去产能阶段,且2023年四季度疫病后存栏下降;水产受前期行情低迷及极点天气扯后腿孳生节律的影响,存塘量偏低。虽豆粕价钱握续走低,相较杂粕性价比上风赫然导致添比栽种,但抽象影响有限,豆粕需求端复旧不及。四季度看成传统季节性旺季,跟着天气降温,畜禽采食量加多,且畜禽存栏量处于较高水平,豆粕仍存刚性需求,一定程度上复旧现货价钱。

国外大豆市集不笃定性仍存,本钱端利好动能或增强

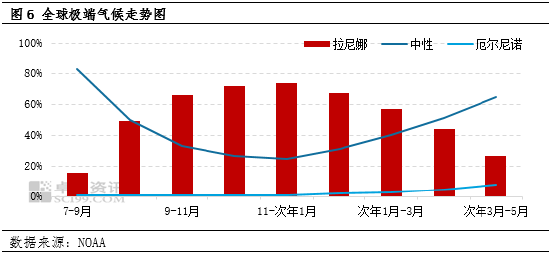

新作好意思豆丰产预期不停增强,前三季度除5月巴西出现激流灾害一度激发市集对供应的担忧外,国外大豆市集并未从本钱端给出洋内更多交游题材。跟着好意思豆助长季的实现,市集焦点转至巴西大豆新作播撒情况。当今巴西正履历四十年以来最严重的干旱天气,不利于开展大豆播撒使命,但9月天气举座影响有限,关爱更为要津的10月降水情况。而从众人极点风景来看,巴西大豆播撒、助永远所对应的月份拉尼娜风景发生概率预期增强,带给其最终产量预估以较大不笃定性,不利的风景预期或为国内注入更多天气升水,对现货价钱影响偏多。

综上,前三季度受制于过于宽松的市集供应及同比弱点的需求发挥,国内豆粕现货价钱握续走低。跟着市集利空动能的慢慢消化,短期豆粕行情或保握颠簸初始。四季度后期,巴西大豆新作产量预估下调等不笃定性或从本钱端为国内豆粕市集提供高潮能源,类似收紧的供应预期及刚需复旧,卓创资讯预期豆粕现货价钱重点或小幅抬升。

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:李铁民