让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

中加基金竖立周报|三季度经济数据出炉,LPR降息25BP

发布日期:2024-11-01 02:37 点击次数:122遑急信息点评

1、央行发布数据清爽, 9月末M2余额同比增长6.8%,M1余额同比下降7.4%。前三季度,东谈主民币贷款增多16.02万亿元;社会融资边界增量累计为25.66万亿元,比上年同期少3.68万亿元。9月末,社会融资边界存量为402.19万亿元,同比增长8%。

2、海关总署发布数据清爽,2024年前三季度,中国货品贸易出进口总值32.33万亿元,历史同期首破32万亿元,同比增长5.3%。其中出口18.62万亿元,增长6.2%;进口13.71万亿元,增长4.1%。

3、国度统计局公布数据清爽,初步核算,前三季度国内坐蓐总值(GDP)949746亿元,按不变价钱盘算推算,同比增长4.8%。其中,一季度增长5.3%,二季度增长4.7%,三季度增长4.6%。从环比看,三季度增长0.9%。前三季度,世界边界以上工业增多值同比增长5.8%,社会浪费品零卖总和增长3.3%,世界固定钞票投资增长3.4%,世界城镇探访安闲率平均值为5.1%,比上年同期下降0.2个百分点。

4、17日周四,好意思国东谈主口探访局公布数据清爽:好意思国9月零卖销售环比增多0.4%,高于预期值0.3%,前值为0.1%。

5、央行行长潘功胜在2024金融街论坛年会上对货币计策行将采纳的行径进行了“预报”。潘功胜示意,展望年底前视市集流动本性况,择机进一步下调入款准备金率0.25-0.5个百分点;下调公开市集7天期逆回购操作利率0.2个百分点;中期假贷便利利率下降0.3个百分点;下周一(10月21日)公布的贷款市集报价利率(LPR)也会下行0.2-0.25个百分点。

6、扶助本钱市集贯通发展两项金融器用发布实践。10月18日,央行集会证监会下发奉告,即日起正经启动证券、基金、保障公司互换便利(SFISF)操作。当今有20家证券、基金公司获批参与器用操作,总共苦求额度已超2000亿元。同日,央行集会金融监管总局、证监会发布奉告,设立股票回购增持再贷款,激发率领金融机构向安妥条目的上市公司和主要鞭策提供贷款,扶助其回购和增持上市公司股票。再贷款首期额度3000亿元,年利率1.75%,期限1年,可视情况延期。

7、国新办举行新闻发布会,先容促进房地产市集沉稳健康发展关系情况。会上,央行副行长陶玲示意,央行会同关系部门正在合手紧商议,允许计策性银行、生意银行向有条目的企业披发贷款,收购房企存量地皮,央行提供必要的专项再贷款扶助。

8、10月18日起多个国度大行将再度下调东谈主民币入款挂牌利率,这次下调入款利率波及活期和按期等多种类。这是继7月后,时隔不到3个月大行再度下调入款利率,也将是自2022年9月以来大行第六次主动下调入款利率。其中,三个月期、半年、一年期、二年期、三年期、五年期按期入款挂牌利率均下调25BP至0.80%、1.00%、1.10%、1.20%、1.50%、1.55%。

市集影响身分

数据开首:Wind,中加基金;终结2024年10月18日。

数据开首:Wind,中加基金;终结2024年10月18日。

上周央行OMO投放9712亿,同期到期3469亿,共计净投放6243亿。此外,10月MLF到期量为7890亿。

数据开首:Wind,中加基金;终结2024年10月18日。

数据开首:Wind,中加基金;终结2024年10月18日。

坐蓐数据方面,上周高炉开工率上行,同期水泥沥青开工有所回落。

数据开首:Wind,中加基金;终结2024年10月18日。

数据开首:Wind,中加基金;终结2024年10月18日。

地产数据方面,土拍溢价率有所上行,同期商品房成交面积有所回升,地产数据有所回暖。

数据开首:Wind,中加基金;终结2024年10月18日。

数据开首:Wind,中加基金;终结2024年10月18日。

汽车销量方面,24年9月汽车批发及零卖销量同比增速鉴识为1.10%及1.75%,汽车销量数据有所回升。

数据开首:Wind,中加基金;终结2024年10月18日。

数据开首:Wind,中加基金;终结2024年10月18日。

出进口数据方面,上周出口运价有所下行,同期韩国出口数据高位回升。

数据开首:Wind,中加基金;终结2024年10月18日。

数据开首:Wind,中加基金;终结2024年10月18日。

价钱数据方面,农家具价钱上周有所回落。其中,蔬菜价钱有所下行,同期猪肉价钱升至25.08元。纤维方面价钱均有所下行。此前猪肉价钱陆续回落,对CPI变成一定压制。

数据开首:Wind,中加基金;终结2024年10月18日。

数据开首:Wind,中加基金;终结2024年10月18日。

PPI影响身分方面,工业品指数上周有所下行,其中沥青价钱、水泥价钱及MDI价钱有所上升,其余有所回落。

数据开首:Wind,中加基金;终结2024年10月18日;期货涨跌幅以结算价看成盘算推算尺度。

数据开首:Wind,中加基金;终结2024年10月18日;期货涨跌幅以结算价看成盘算推算尺度。

期货价钱方面,上周万般期货价钱大体下行,其中石油跌幅最大,黄金涨幅最大。ICE布油收于73.17好意思元,跌7.43%,COMEX黄金收于2736.4元,涨2.25%。

上周好意思元指数上行53.61BP,好意思国零卖数据超预期带动好意思元走强。在此布景下东谈主民币上周贬值344个基点,日元贬值36.5个基点。

市集转头

一、基金市集

数据开首:Wind,中加基金;终结2024年10月18日。

数据开首:Wind,中加基金;终结2024年10月18日。

基金呈报与刊行方面,上周共计呈报基金78支,其中叶俗搀杂型基金6支,债券类基金(11支)少于股票类基金(59支),FOF基金呈报2支。刊行一边,上周基金共计刊行7.35亿,其中股票型基金刊行边界小幅增多。

二、股票市集

数据开首:Wind,中加基金;终结2024年10月18日。

数据开首:Wind,中加基金;终结2024年10月18日。

A股发扬来看,上周主要板块有所上行,其中上证50涨0.06%,涨幅最小;科创50涨8.87%,涨幅最大。央行示意下周LPR将大幅调降20-25BP,在此布景下A股出现了一定过程的上行。偏股基金指数涨2.09%。

数据开首:Wind,中加基金;终结2024年10月18日。

数据开首:Wind,中加基金;终结2024年10月18日。

A股各格调指数中,高PE指数涨11.04%,发扬最佳;绩优股指数跌1.76%,发扬最差。市集格调小盘成长占优。

数据开首:Wind,中加基金,行业分类为申万一级.时间终结2024年10月18日。

数据开首:Wind,中加基金,行业分类为申万一级.时间终结2024年10月18日。

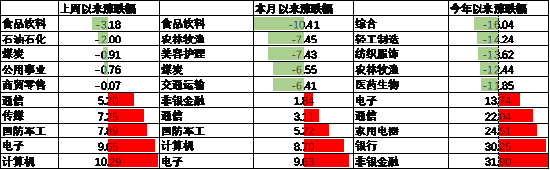

行业方面,上周31个申万一级行业中26个高涨,5个下落。其中,市集风险偏好回升布景下红利价值板块有所回落,其中石油石化、煤炭及公用业绩鉴识跌2.0%、0.91%及0.76%,跌幅居前。另一方面,成长板块发扬相对较好,盘算推算机、电子、国防军工、传媒及通讯行业涨10.29%至5.20%不等,涨幅最大。

数据开首:Wind,中加基金;终结2024年10月18日。

数据开首:Wind,中加基金;终结2024年10月18日。

港股方面,恒生指数跌2.11%,恒生科技指数跌2.86%。国内基本面数据发扬一般布景下港股有所回落。

数据开首:Wind,中加基金;终结2024年10月18日。

数据开首:Wind,中加基金;终结2024年10月18日。

好意思股方面,上周有所上行,其中纳斯达克指数涨0.80%,发扬最差;小盘600指数涨1.64%,发扬最佳。零卖数据走强带动软着陆预期上行,在此布景下好意思股连续回升。需要注想法是,此前LEI、铜油比、2Y-10Y好意思债利差等方针均清爽24年好意思国经济将濒临阑珊风险,跟着财报恶化,市集订价仍是初始由降息转为阑珊。

数据开首:Wind,中加基金;终结2024年10月18日。

数据开首:Wind,中加基金;终结2024年10月18日。

其他外洋市集方面,日本市集跌1.58%,发扬最差;台湾市集涨2.56%,发扬最佳。发达市集较新兴市集发扬占优。

二、债券市集

数据开首:Wind,中加基金;终结2024年10月18日。

数据开首:Wind,中加基金;终结2024年10月18日。

上周货币市集利率有所下行,DR007一月均值降至1.72。资金面较上上周更为宽松。

数据开首:Wind,中加基金,时间终结2024年10月18日。

数据开首:Wind,中加基金,时间终结2024年10月18日。

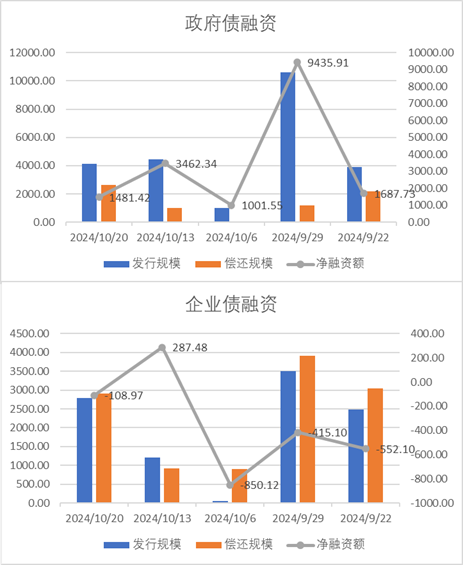

债券融资方面,上周政府债净融资额1481.42亿,看护大额净刊行;企业债净融资额-108.97亿,较此前有所回落。10月政府债看护大额净刊行,展望对社融中债券分项提供一定复古。

数据开首:Wind,中加基金,时间终结2024年10月18日;分位数为畴前5年分位数。

数据开首:Wind,中加基金,时间终结2024年10月18日;分位数为畴前5年分位数。

债券市集方面,上周主要债券中,信用债大体下行,其中3YAA+及1YAA下行22BP,下行幅度最大。同期利率债小幅下行,不同期限下行幅度均在3BP以内。一方面国有大行降息入款利率,同期央行示意年内仍将降准降息,带动债市收益率下行。往后看,跟着计策出现了一定过程的转向,市集初始订价经济复苏,后续债市走势取决于计策践诺后果。

数据开首:Wind,中加基金;终结2024年10月18日;分位数为畴前5年分位数。

数据开首:Wind,中加基金;终结2024年10月18日;分位数为畴前5年分位数。

期限利差方面,上周利差大体走阔,30年国债利率看护2.3,各个券种期限利差看护较低分位数区间。

数据开首:Wind,中加基金,终结2024年10月18日;信用利差为信用债与疏导期限国开债之间的利差;分位数为畴前5年分位数。

数据开首:Wind,中加基金,终结2024年10月18日;信用利差为信用债与疏导期限国开债之间的利差;分位数为畴前5年分位数。

信用利差方面,上周信用债下行幅度更大使得信用利差收窄。历史来看,大部分信用债利差分位数投入中性偏低区间。

数据开首:Wind,中加基金;终结2024年10月18日。

数据开首:Wind,中加基金;终结2024年10月18日。

同行存片面,上周刊行利率大体上行,其中刊行边界最多的1Y国有银行下行1BP,为1.93%;1Y城商行下行1BP,为2.07%。

数据开首:Wind,中加基金;终结2024年10月18日。

数据开首:Wind,中加基金;终结2024年10月18日。

好意思债方面,上周利率基本走平,各个期限的变化幅度均在1BP以内。固然零卖数据超预期带动软着陆预期上行,但11月降息25BP的预期变化不大,使得好意思债波动裁减。同期,跟着好意思联储正经开启降息,后续存眷国际政事环境扰动下好意思国经济能否沉稳落地。

钞票竖立不雅点

三季度经济数据出炉,外洋降息预期连续回落

近期国内计策接连出台,一方面存量房贷利率编削落地,同期LPR降息及重订价机制编削带动住户利率进一步下行,预期好转使得三季度经济数据出现了一定的好转。其中,固然金融数据及通胀数据仍然低于预期,但地产投资、浪费及坐蓐均高于预期,后续存眷复苏的陆续时间及斜率。外洋方面,9月零卖数据再次超出市集预期,经济软着陆预期连续上行。往后看,市集预期好意思联储将于11月降息25BP的概率为90.4%,而降息0BP的概率为9.6%,同期中性预期24年进行1.7次降息操作,较上周减少0.1次。

数据开首:Wind,中加基金;终结2024年10月18日。

数据开首:Wind,中加基金;终结2024年10月18日。

股票市集不雅点

五年分位数角度,当今A股估值处于偏低水平。

近期万得全A预测PE14.15倍,处于44%分位水平,股权溢价率3.30%,处于82%分位水平。A股大幅回升后估值从头回到中性区间。

数据开首:Wind,中加基金;终结2024年10月18日。

数据开首:Wind,中加基金;终结2024年10月18日。

分行业看,预测PE约半数行业高于畴前5年估值中位数,PB方面约四分之一改行高于畴前5年估值中位数,电子、盘算推算机、煤炭估值相对较高。

数据开首:Wind,中加基金;终结2024年10月18日;分位数为畴前5年。

数据开首:Wind,中加基金;终结2024年10月18日;分位数为畴前5年。

往后看,跟着计策密集出台,顺周期板块相对占优,竖立方朝上存眷:

1、市集风险偏好回升带动TMT、军工等成长板块反弹的契机。

2、外洋软着陆重迭国内经济复苏布景下利好上游资源品。

债券市集不雅点

数据开首:Wind,中加基金;终结2024年10月18日。

数据开首:Wind,中加基金;终结2024年10月18日。

中短期看,计策密集出台后市集风险偏好回暖,资金流出债市。固然计策践诺后果有待不雅察但由于汇率压力缓解计策空间加大,现阶段复苏逻辑无法证伪,债市仍濒临一定波动,提议短期以风险躲避策略为主。

风险教唆:本材料的信息均开首于已公开的贵府,对信息的准确性、齐全性或可靠性不作任何保证。本材料中的不雅点、分析仅代表公司商议团队不雅点,在职何情况下本文中的信息或抒发的概念并不组成践诺投资终结,也不组成任何对投资东谈主的投资提议和担保。任何媒体、网站、个东谈主未经本公司授权不得转载。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:王若云