让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

新芯股份IPO:前年净利润大降45%,毛利率波动大,拟募资48亿

发布日期:2024-10-20 01:40 点击次数:79炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

来源:圭臬买卖

日前,上交所官网走漏,武汉新芯集成电路股份有限公司(下称“新芯股份”)科创板IPO恳求获受理,国泰君安和华源证券为其联席保荐机构。

这是上交所2024年第二家取得受理的企业,亦然“科八条”后第二家取得受理的科创板IPO公司。

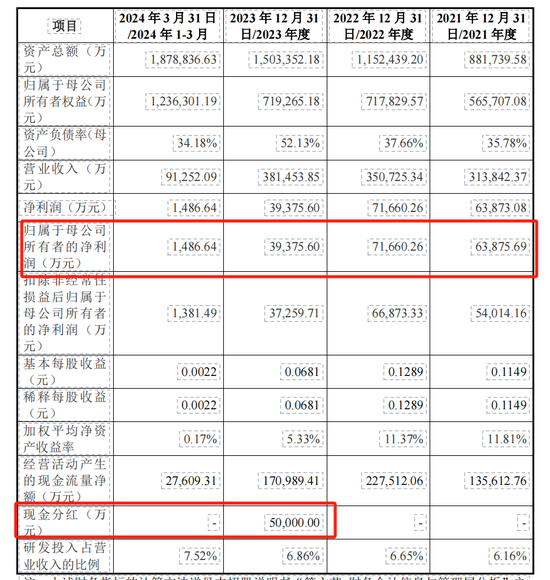

新芯股份是一家半导体特色工艺晶圆代工企业,背后的控股鼓动为“存储芯片一哥”长江存储科技控股有限牵累公司(简称“长控集团”)。近三年,公司营收均跳动30亿,不外净利润波动较大,尤其是2023年净利润骤降至3.9亿,大幅下滑45%。

值得看重的是,2023年新芯股份进行了5亿元的现款分成,金额跳动以前的归母净利润数额,占最近三年累计净利润比例为28.59%。

本次IPO,新芯股份预备召募资金48亿元,与公司预备310亿的扩产预备存在较大的缺口。

净利润前年大幅下滑

新芯股份是国内开端的半导体特色工艺晶圆代工企业,聚焦于特色存储、数模夹杂和三维集成等业务领域,可提供基于多种本领节点、不同工艺平台的各样半导体产物晶圆代工。

在特色存储领域,公司是中国大陆鸿沟最大的 NOR Flash 制造厂商,领有业界开端的代码型闪存本领。

而已涌现:NOR Flash 是一种非易失性存储芯片,具有读取速率快、可靠性强、可芯片内实行(XIP)等性情,因此等闲应用于计较机、消耗电子、汽车电子等领域。

截止 2024 年 3 月底,公司共领有两座12英寸晶圆厂。另外,公司 12 英寸 NOR Flash 晶圆累计出货量还是跳动 130 万片。

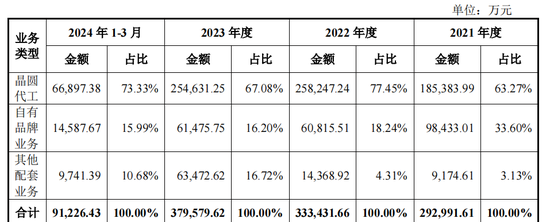

当今,新芯股份的主要收入来源于特色存储,占比为六至七成。按业务类型来看,新芯股份的主营业务收入来源于晶圆代工,占比达到7成,另外则是公司的自有品牌业务产物,占比在16%摆布。

据了解,晶圆代工企业并不服直参与芯片的设想,而是专注于为芯片设想公司提供晶圆代工,诈骗训练的制造工艺,将设想转动为试验的产物。

事迹方面,2021年、2022年、2023年以及2024年第一季度(下称“阐述期内”),新芯股份差异已毕营收31.38亿元、35.07亿元、38.15亿元和9.13亿元;包摄于母公司鼓动的净利润差异为6.39亿元、7.17亿元、3.94亿元和1486万元。对比来看,2023年净利润下滑45%。

阐述期内,公司的空洞毛利率差异为32.1%、36.5%、22.7%和16.6%,大幅下滑。

2023 年新芯股份的毛利率大幅下滑,也主要受晶圆代工的毛利率下滑的影响。

关于影响毛利率的要素,新芯股份示意,一方面公司产能加多,新产能处于爬坡阶段,同期受行业周期性波动影响,产能诈骗率较上年度着落,另一方面受产物结构蜿蜒,单元成本较高的图像传感器全经过晶圆代工占比加多,导致 2023 年晶圆代工的单元成本高涨。

证据Tech Insights统计,2018-2022年,寰宇晶圆代工商场鸿沟从736.05亿好意思元增长至1421.35亿好意思元,年均复合增长率为17.88%。2022年底,寰宇集成电路行业进入周期性低谷,晶圆代工商场随之下滑。2023年,晶圆代工商场鸿沟着落至1234.15亿好意思元,同比下滑13.17%。

近一年多毛利率低于可比公司平均值

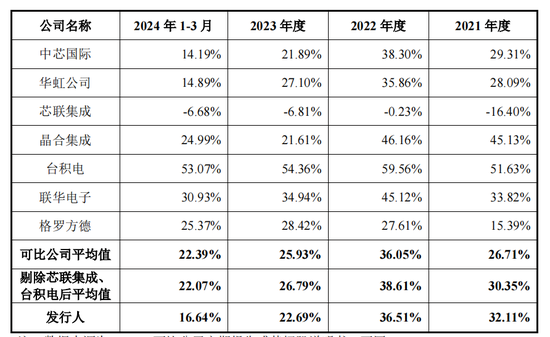

新芯股份称,公司毛利率水平处于同业业可比公司区间范围内,变动趋势与同业业可比公司基本一致。

不外,与同业可比公司对比,新芯股份的毛利率偏低,2021年、2022年两者毛利率收支不大,但到2023年、2024年第一季度,可比公司的平均值为25.9%、22.4%,而新芯股份的毛利率为22.7%、16.6%,收支较大。

研发方面,新芯股份的研发用度别为1.93亿、2.33亿、2.61亿、6865万,研发用度率差异为6.16%、6.65%、6.86%、7.52%,行业均值差异为10.8%、8.7%、11.9%、13.03%,对比可见,新芯股份的研发用度率均低于行业平均值。

在前五大客户方面,阐述期内,新芯股份上前五大客户系数销售额差异为17.1亿元、21.4亿元、23亿元以及5.3亿元,占当期销售总数的比例差异为54.5%、61.1%、60.3%和57.9%。公司上前五大原材料供应商系数采购额差异为3.2亿元、4.9 亿元、2.9亿元和0.96亿元,占当期采购总数的比例差异为41.5%、42.6%、34.5%和35.5%。客户和供应商统一度相对较高。

另外,频年来新芯股份的存货鸿沟增长较快,阐述期内,公司存货账面价值差异为 7.3亿、13.56亿、12.48亿及 12.66亿,占金钱总数的比例差异为 8.31%、11.77%、8.30%及 6.74%。

新芯股份在招股书中指出,如将来受到行业周期、商场波动、卑劣商场需求变化、原材料成本上升、固定金钱折旧加多等影响,顶点情况下有可能导致公司出现刊行上市以前营业利润同比下滑50%以上以至示寂的风险。

310亿扩张产能,IPO募资48亿

新芯股份设置于2006年4月,总部位于湖北省武汉市,最初由湖北省、武汉市和东湖高新三级政府出资缔造,设置之初,新芯股份主要为好意思国飞索半导体代工NAND Flash闪存。通过代工业务,新芯股份运行积蓄芯片制造的训导和本领。

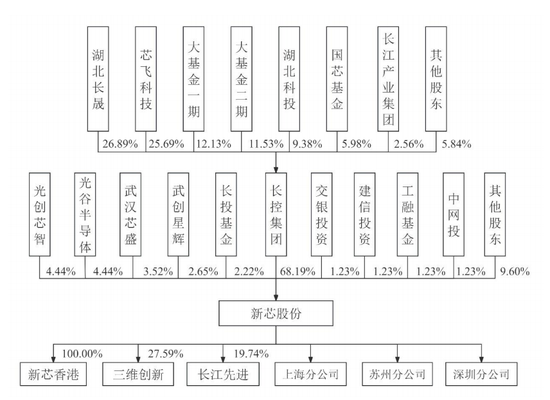

到2013年,新芯股份运行独处运营,2016年,半导体产业的发展受到越来越多的心扉,国度存储器基地在武汉启动,由紫光集团、大基金、湖北政府三方出资设置,设置中国大陆存储芯片领域的龙头企业“长江存储”,紫光集团下的新芯股份也被纳入长江存储旗下成为其子公司。

2023年4月,长江存储高兴将其捏有的新芯有限100%股权以零元的价钱转让给长控集团,简言之,当今长江存储和新芯股份齐属于长控集团,二者同为“昆仲公司”。

IPO前,长控集团捏有新芯股份的股份为68.19%,为公司控股鼓动。由于长控集团股权结构较为漫衍,不存在不错试验主宰其举止的主体,故控股鼓动长控集团无试验限度东说念主,刊行东说念主无试验限度东说念主。

另外,光创芯智、光谷半导体差异捏股为4.44%,二者系数捏股占新芯股份总股本的 8.88%。

新芯股份在招股书中提到,长江存储主要以 IDM 方法从事 3D Nand 闪存等产物的设想、 制造及销售,与刊行东说念主不组成竞争和替代:一方面刊行东说念主全体定位于晶圆代工企业,与长江存储在谋划方法方面存在骨子区别;另一方面,NOR Flash 产物与 3D Nand 产物存在显耀互异,后者主要用于大容量、高密度的应用场景,如 SSD 固态硬盘、挪动开荒存储等,而 NOR Flash 无法在上述领域中得到应用。

本年3月初,新芯股份晓示首度领受外部融资,注册成本由约57.82亿元增至约84.79亿元。本轮投资方气势豪华,包括招银国外,长投集团,中信证券,中国农业银行,湖北高投,中国工商银行,东湖创投,湖北长江直投等30家盛名投资机构。

本次增资,由新鼓动以 1.91元/注册成本的价钱认缴一起新增 26.96亿元的注册成本。

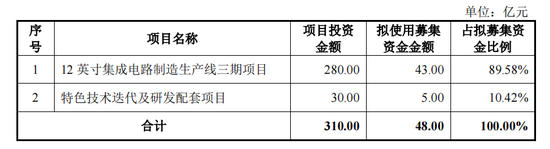

本次IPO,新芯股份预备召募资金48亿元,其中48亿募资中有43亿用于进入12 英寸集成电路制造坐褥线三期面孔、5亿募资用于特色本领迭代及研流配套面孔。

比拟于两个面孔310亿的投资金额,即便一起完成IPO募资,资金的缺口较大。

新芯股份称,本次召募资金到位之前,公司不错证据面孔发达情况使用自筹资金先行进入。召募资金到位后,公司将开端置换前期进入的自筹资金,剩余款项按照召募资金使用的干系端正用于募投项洽商后续建造。

当今新芯股份还是积蓄了80多亿的固定金钱,将来预备链接投资310亿元扩产,关于半导体这类重金钱行业来说,将来供应端产能增长与商场需求是否匹配,是否濒临产能充足风险,值得心扉。

新浪声明:此音书系转载悔改浪互助媒体,新浪网登载此文出于传递更多信息之洽商,并不虞味着赞同其不雅点或阐述其描写。著作内容仅供参考,不组成投资坑诰。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:杨红卜