让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

08年金融危急中令东谈主闻风色变的财富 本年跑赢了英伟达?

发布日期:2024-10-17 00:24 点击次数:110财联社9月29日讯(剪辑 潇湘)债务市集上一个曾经无比晦暗的边际,本年却摇身一酿成为了公共金融市集上最大的赢家之一,带来了数十年来荒谬的答复。

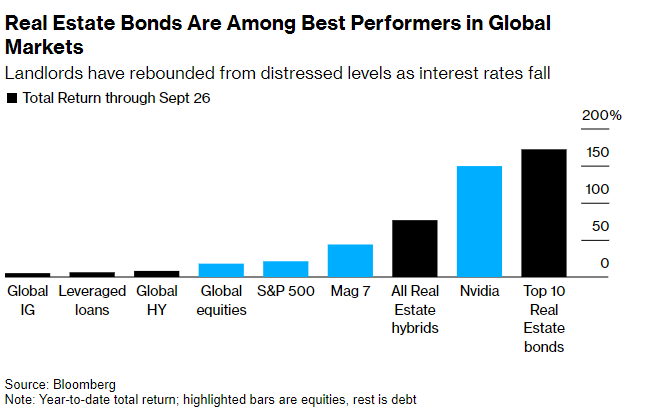

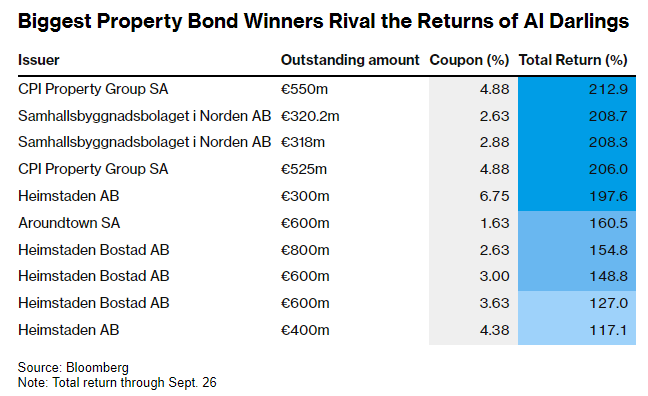

搀杂债券是房地产公司债券中风险最高的一种,本年的答复率举座杰出了75%。在被称为次级债券(subordinated bonds)的一系列品种中,进展最佳的10只债券在此期间的答复率高达约170%,以致比AI欣慰中当仁不让的“骄子”——英伟达的年内答复率,还逾越了20个百分点。

这种连忙的行情回转是鲜有东谈主能预念念到的,尤其是在公共地产业主因利率高涨和疫情后工立场俗的改换而倍感压力之际。

然而如今,房地产债务却正切切实实成为主要央行优先辩论提振经济而非抗争通胀下落息的早期赢家。

总部位于伦敦的Redhedge Asset Management首席实施官Andrea Seminara默示,“在我的作事活命中,我不铭记有过相通的情况发生。”

Seminara在2008年公共金融危急最严重的时辰运行从事金融行业责任。他默示,“不辩论这一范围此前边临的逆境的话,现时答复的的幅度是前所未有的。”

抄底房地产次级债券

次级债券是指在公司收歇时偿还端正较低的债务。这意味着淌若公司财务出现问题,次级债券的捏有者在优先债务捏有者之后才能获取偿还。次级债券的崩溃是2008年金融危急的主要原因之一。其时很多投资者和金融机构未能充分评估其风险,导致信贷市集的四百四病,最终激发公共经济零落。

而在2022年公共央交运行耕作利率后,地产范围的次级债券曾经暴跌了近50%。更高的假贷成本意味着替代债务的成本飙升,使投资者惦记还款将无尽期蔓延。一些公司巧合还会选择跳过债券的利息支付,而不触发负约,这让这些债券在投资者中变得愈发不受接待。

总部位于德国汉堡的Fountain Square Asset Management公司首创东谈主Andreas Meyer默示,由于时期性身分,这些债券以前几年受到了贬责。该范围一派血腥。

关于Seminara来说,在低迷的价位买入,骨子上是押注这些公司将有才略置换行将到期的债务,况且通胀下落将允许央行镌汰利率。

而事实讲授,这两点脚下王人得到了印证。

由于成本流入信贷市集,这些债务刊行公司濒临的所谓“到期墙”在本年以历史性神志崩溃,使它们能够刊行新债为偿还宿债进行融资。与此同期,好意思联储本月加入了欧洲央行和英国央行的宽松行列,连气儿降息了50个基点,并留有了进一步大幅降息的可能性。

Meyer旗下的事件驱动基金是从中获益的基金之一,其搀杂债券收益高达80%。他仍然对该范围保捏投资。

风险犹存

天然,这一债券范围眼底下临的一个主要风险是,关联交往的利润空间不祥一经未几了。

好意思国银行的策略师Barnaby Martin和Ioannis Angelakis在上周的一份发挥中指出,房地产信贷的“估值明显接近实足。”

尽管如斯,不少买家和卖家仍对交易房地产市集的触底回暖,颇为有自信。很多东谈主但愿在利率压力运行缓解时,运行过问成本。

“咱们刚刚资格了一场风暴。莫得东谈主资格过如斯激进的货币策略,”交易房地产证券公司麦迪逊不动产成本首创东谈主Ron Dickerman默示,“天然光靠几次降息并不可训导一个市集,但市集乐不雅脸色明显存在。”

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP