让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

信达证券:赐与中海油服买入评级

发布日期:2024-11-04 06:04 点击次数:106信达证券股份有限公司左前明,胡晓艺近期对中海油服进行商榷并发布了商榷发扬《受功课安排和天气影响,公司Q3利润有所波动》,本发扬对中海油服给出买入评级,刻下股价为15.37元。

中海油服(601808) 事件:2024年10月29日晚,中海油服发布2024年三季度发扬。2024年前三季度,公司已毕营收336.62亿元,同比+14.1%;已毕归母净利润24.45亿元,同比+7.5%;扣非后归母净利润24.76亿元,同比+12.1%。已毕基本每股收益0.51元,同比+6.3%。 其中,2024Q3,公司已毕营收111.33亿元,同比+4.7%,环比-10.1%;已毕归母净利润8.52亿元,同比-8.8%,环比-10.9%;扣非后归母净利润8.73亿元,同比-5.7%,环比-8.0%。已毕基本每股收益0.18元,同比-10.0%,环比-10.0%。 点评: 2024Q3公司净利润8.52亿元,环等到同比出现下调,除钻井责任量下落影响外,还受财务用度增长影响。Q3公司财务用度3.59亿元,环比+1.77亿元,同比+1.15亿元,主若是东谈主民币兑好意思元增值带来的汇兑去世影响。 钻井就业:平台责任量有所下落,主要受台风天气影响。2024Q3,公司自升式、半潜式平台日期天神用率分歧为81.51%、50.22%,同比-3.65pct、-17.00pct,环比-3.08pct、-24.78pct。Q3自升式、半潜式平台功课天数分歧为3557、648天,同比-22、-218天,环比-61、-307天。其中,自升式平台责任量小幅下落可能仍受中东地区4条功课船暂停且还有2条船未锁定条约的影响,半潜式平台责任量下落幅度较大,主要受南海台风天气、南海八号进行符合性改良未参预功课以及挪威兴旺号四季度初刚刚参预功课的影响。后续跟着海表里半潜式平台参预功课以及国外暂停自升式平台可能找到条约,咱们觉得公司钻井板块功课量有望趋于饱和。 油田手艺就业:2024前三季度油田手艺就业主要业务线功课量同比保抓增长,总体收入界限保抓增长。 船舶就业:2024前三季度公司船舶就业业务假想和处罚责任船共200余艘,累计功课53,162天,同比增多12,070天,增幅29.4%,其中平台供应船和三用责任船功课量增幅彰着。 物探就业:2024前三季度公司积极拓展国外商场份额,二维收罗功课量为15,306公里,同比增幅17.8%;三维收罗责任量为21,426正常公里,同比增幅79.6%;受天气等身分影响,海底功课量共计为899正常公里,同比减幅43.6%。 盈利斟酌与投资评级:咱们斟酌公司2024-2026年归母净利润分歧为32.02、40.66和48.95亿元,同比增速分歧为6.3%、27.0%、20.4%,EPS(摊薄)分歧为0.67、0.85和1.03元/股,按照2024年10月29日收盘价对应的PE分歧为22.91、18.04和14.98倍。咱们觉得,商量到公司昔日抓续国外拓展和行业景气度回升,2024-2026年公司事迹或将抓续增长,保管对公司的“买入”评级。 风险身分:宏不雅经济波动和油价下行风险;需求收复不足预期风险;上游本钱开支不足预期风险;地缘政事风险;汇率波动风险。

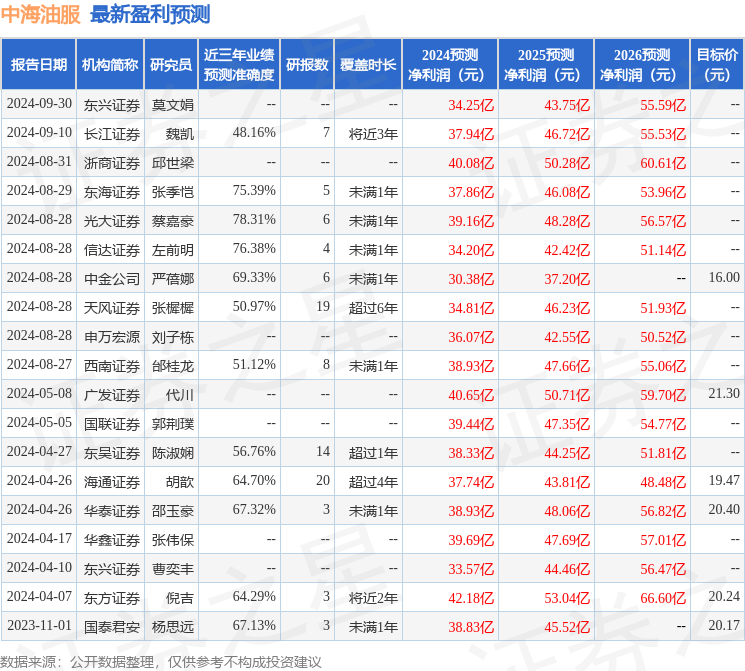

本站数据中心把柄近三年发布的研报数据计较,光大证券蔡嘉豪商榷员团队对该股商榷较为真切,近三年斟酌准确度均值为78.31%,其斟酌2024年度包摄净利润为盈利39.16亿,把柄现价换算的斟酌PE为18.74。

最新盈利斟酌明细如下:

该股最近90天内共有10家机构给出评级,买入评级10家。

以上本色为本站据公开信息整理,由智能算法生成,不组成投资提倡。