让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

好意思联储初次降息50bp的预示:近喜与远忧

发布日期:2024-10-13 00:15 点击次数:178源流:华安证券

主要不雅点

IDEA

初次超旧例降息的中枢影响在于为好意思国经济败落和好意思股熊市调养吊挂了一把达摩克里斯之剑,更像是一种风险预言

初次超旧例降息(一次性降息幅度跳动25bp),意味着好意思联储不雅测到了某种可能使改日好意思国经济堕入败落风险的枢纽事件,因此遴选这种芜杂传统的操作来尽可能对冲减少对好意思国经济的负面影响。这种操作会带给商场激烈担忧,使得好意思股波动加大,最进攻的是进取空间和向下风险不再平等具备性价比。

初次超旧例降息并不可扼制好意思国经济败落终将莅临的结局,反而更像是一种预言。超旧例降息酌定推迟好意思国经济败落莅临的时辰,却无法扼制其到来。1988年以来,好意思联储完成了5轮降息周期,其中4轮出现了超旧例降息的操作,尽管这4轮中初次超旧例降息与好意思国经济本色性败落莅临存在较大时辰差,但最终截止仍是无一例外地皆以好意思国经济本色性败落而罢了,也由此激发了好意思股熊市。

降息空间大或屡次超旧例降息相同不可扼制好意思国经济败落的到来。在往日4轮出现超旧例降息的周期中,如1989/6/6-1992/9/4本领基准利率由9.8125%降至3%、2001/1/3-2003/6/25本领由6.5%降至3%、2007/9/18-2008/12/16本领由5.25%降至0.25%,尽管降息空间很大,但好意思国经济败落仍未幸免。因此超旧例降息是好意思股熊市的充分无谓要条款。

初次超旧例降息后,好意思股是否紧随参预熊市调养,取决于好意思国经济本色性败落是否出现

若初次超旧例降息并非应酬黑天鹅冲击且好意思国经济莫得出现本色性败落,则好意思股并不会坐窝参预调养。如1989/10/19日初次超旧例降息后,好意思国经济出现了长达9个月的改善诞生,同期好意思股也延续顶部涟漪上行。直到1990年7月败落莅临证明(ISMPMI较上月大幅回落2.6个百分点至46.6%),好意思股才参预熊市。

若初次超旧例降息时,好意思国经济仍是出现本色性败落,则此举将加重商场对败落的证明和焦急,从而导致好意思股立即证明参预熊市。如2001/1/3日初次超旧例降息,同期ISMPMI隆替线下大幅回落证明本色性败落莅临(2000年12月大幅回落4.6个百分点至43.9%),好意思股参预熊市。

若初次超旧例降息时,好意思国经济并莫得出现本色性败落,但存在可能激发改日败落风险的枢纽事件,好意思股呈现磨顶或顶部涟漪迟缓下滑态势。当这种枢纽事件最终导致好意思国经济本色性败落莅临时,好意思股则将证明参预快速熊市调养。如2007/9/18日初次超旧例降息后,一方面好意思国经济存在很强的韧性,另一方面商场对次贷危急和金融风险的担忧越发剧烈,最终商场在“败落担忧+经济韧性”的环境下进行了永劫辰磨顶或涟漪迟缓下滑。直到2008年9月本色性败落莅临(ISMPMI大幅回落4.4个百分点至44.8%),好意思股参预败落熊市快速着落。

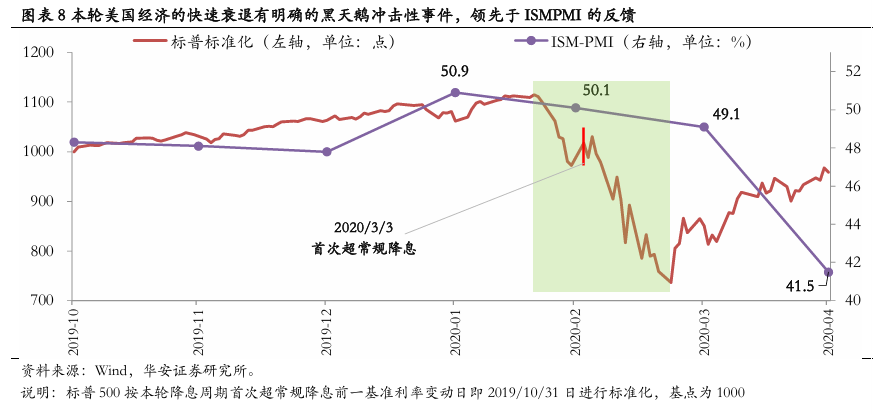

若初次超旧例降息时,好意思国经济并莫得出现本色性败落,但存在明确会激发败落的枢纽事件,好意思股也将参预熊市快速调养。如2020/3/3日初次超旧例降息是为了应酬新冠疫情的黑天鹅冲击,尽管此先锋未在经济层面不雅测到本色性败落的风景,但商场对这种枢纽事件很快将激发败落有明确和准确的预判,因此好意思股也会参预到快速熊市。

现时好意思股商场具备较强脆弱性,若发生ISMPMI大幅旯旮下滑,可能成为好意思国经济本色性败落和好意思股熊市的导火索

2024/9/19日好意思联储以超旧例降息开启本轮降息周期,相同给改日好意思国经济败落和好意思股熊市的最终到来蒙上一层暗影。

现时好意思股商场并未因初次超旧例降息的到来而步入熊市调养的中枢原因在于好意思国经济仍然存在较强韧性,如2024年8月ISMPMI较上月回升0.4个百分点至47.2%。但这种韧性存在较强的脆弱性,现时好意思股的商场环境肖似1989/10/19日初次超旧例降息时。

若后续ISMPMI不时保管巩固或回升,好意思股有望延续顶部涟漪上行态势,但波动将会有所加大且空间瞻望有限。

若后续出现ISMPMI大幅旯旮回落,尤其是回落到46%或45%以下,则可能预示着好意思国经济本色性败落莅临,而好意思股也将参预熊市调养。

风险请示

本轮好意思国经济败落节律演绎的复杂性和省略情味;复杂性商场归因框架偏差等。

目次

正文

9月19日,好意思联储议息会议启动新一轮降息周期,初次降息并以50bp开启。常常而言加息降息的旧例性设施为25bp,可如果当出现跳动25bp设施的异旧例性操作时,意味着好意思联储不雅测到了异旧例性的事件或风景,因此汲取激进式的节律进行负面效应的对冲。响应到好意思股商场上,凭据往日几次的案例,当好意思联储遴选异旧例性降息时,最终皆所以好意思国经济败落罢了,同期伴跟着好意思股熊市调养。1988年以来,好意思联储完成了5轮次的降息周期,其中有4轮次中皆出现了超旧例降息,而这4轮次的最终结局皆无一例外地出现了经济败落和好意思股熊市。因此本篇报告从这4次的初次超旧例降息入辖下手,来复盘分析其对好意思国经济和好意思国熊市演绎节律的影响。

1

1989/10/19日初次超旧例降息与好意思股熊市演绎节律

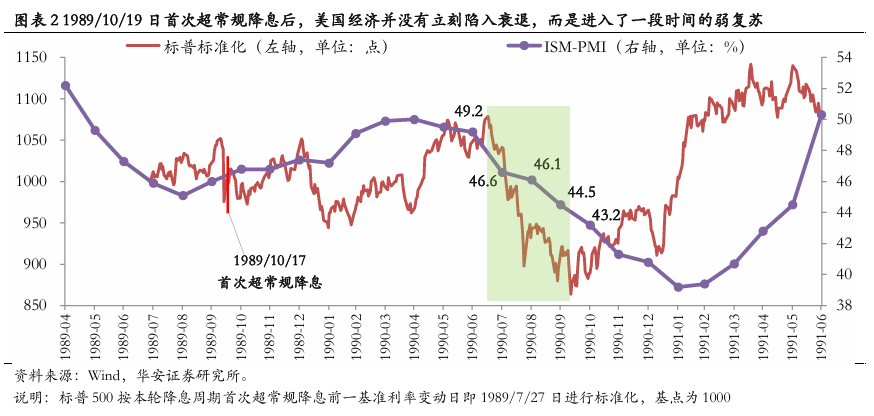

在1989/6/6—1992/9/4日的降息周期中(9.8125%→3.0%),初次超旧例降息发生在1989/10/19日,联邦基金基准利率从9.0625%调降31.25bp至8.5%。

初次超旧例降息后,好意思股并莫得坐窝参预熊市着落中,而是步入了为期9个月的顶部涟漪上行阶段,直到1990年7月中旬好意思股才因经济败落莅临而迎来熊市。

(1)初次超旧例降息后,为何并莫得赶紧出现好意思国经济败落和好意思股熊市?初次超旧例降息发生在好意思国经济出现旯旮诞生的月份,即1989年9月的ISMPMI(该数据常常在次月初公布)录得46%,较上月回升0.9个百分点,这部分对冲了超旧例降息带来的经济败落担忧进度。但尽管如斯,超旧例降息陪同的经济败落担忧也仍然给好意思股酿成过一段时辰的较大波动。而随后的截止是好意思国经济并莫得立即确凿堕入败落,反而迎来了较长一段时辰的诞生,体现为ISMPMI从降息前1989年9月的46%一起回升至1990年6月的49.2%,本领以致曾一度站在隆替线,而这段时辰适值与好意思股的顶部涟漪上行阶段相对应。

(2)为何1990年7月好意思股照旧莫得逃走熊市的结局?尽管1989年9月到1990年6月好意思国经济参预过一段时辰的弱诞生,但经济败落仍然照旧出现了。1990年7月ISMPMI录得46.6%,较上月大幅回落2.6个百分点,并在之后的几个月中不时快速回落,好意思国经济败落终是莅临,而好意思股也相应地参预到熊市中。

2

2001/1/3日初次超旧例降息与好意思股熊市的演绎

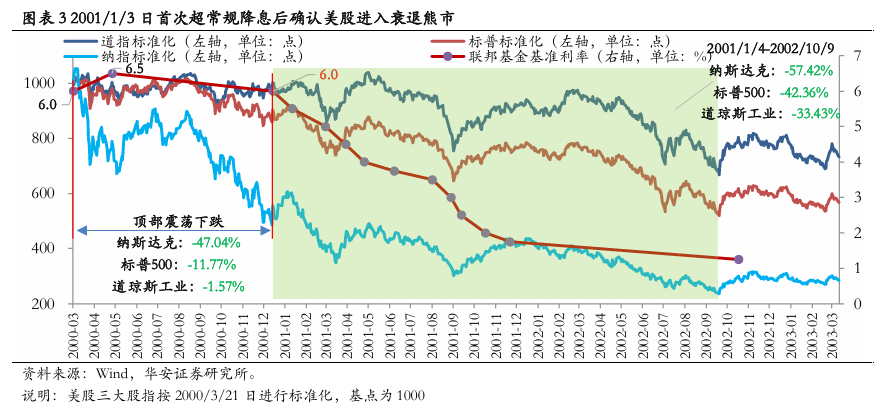

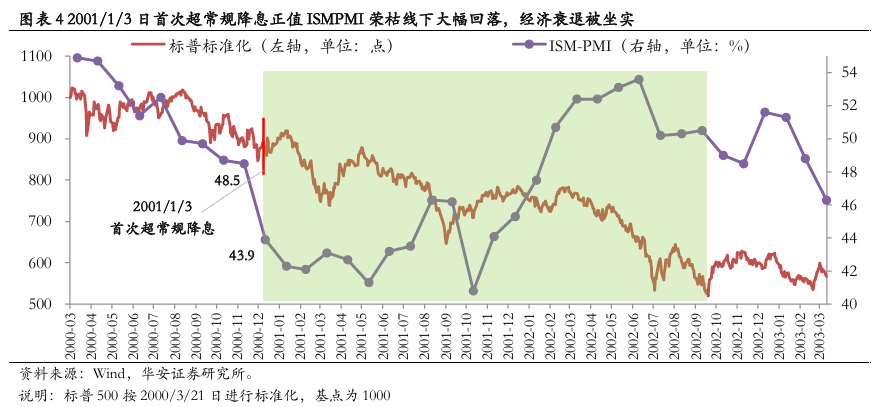

在2001/1/3—2003/6/25日的降息周期中(6.5%→1.0%),以超旧例降息的模式启动,联邦基金基准利率从6.5%调降50bp至6.0%。

本轮初次超旧例降息基本伴跟着好意思国经济败落的证明,而好意思股也参预了永远的熊市。但需要宝贵和区别的是,本轮好意思股着落并非从初次超旧例降息运转,而是在此之前几个月仍是顶部涟漪着落,只不外以超旧例降息时辰为界,前后演绎的逻辑并不同。

(1)2000年3月到2001年1月,好意思股涟漪着落主因在于大幅加息。一方面,1999年好意思联储加息3次,每次幅度25bp;参预2000年,分手于2/2、3/21、5/16日加息25bp、25bp、50bp,加息频率加多、幅度进步,是导致这本领好意思股调养的主要原因,尤其所以加息50bp的幅度罢了。另一方面,从这本领的好意思股发达来看,尽管纳指跌幅纷乱-47.04%,但标普跌幅仅-11.77%,说念指跌幅更是小幅着落-1.57%,从好意思股的举座跌幅和结构性相反来看,这昭彰并不属于经济崩溃而带来的熊市,酌定只可算是纳指的结构性熊市,源于估值无理。

(2)2001/1/3日初次超旧例降息对好意思国经济的败落起到了证明的截止,好意思股败落熊市莅临。在2000年11月之前尽管ISMPMI处于下行通说念中,但旯旮回落以小幅度为主且基本保管在隆替线之上,因此并未存在败落的执续担忧和迹象,这亦然好意思联储密集性加息的撑执。而2001年1月初公布2000年12月的ISMPMI录得43.9%,较上月旯旮大幅回落了4.6个百分点,好意思国经济败落担忧加重,而适值同期出现的超旧例降息使得经济败落被证明,随后ISMPMI不时回落,好意思股步入永远的经济败落熊市。

3

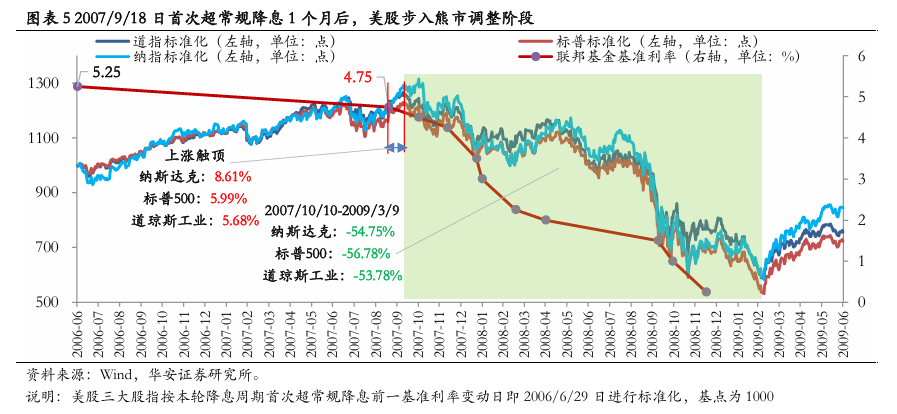

2007/9/18日初次超旧例降息与好意思股熊市的演绎节律

在2007/9/18—2008/12/16日的降息周期中(5.25%→0.25%),以超旧例降息的模式启动,联邦基金基准利率从5.25%调降50bp至4.75%。

本轮初次超旧例降息后,并莫得立即出现好意思股的熊市回调,而是仍然延续了1个月傍边的顶部上行或冲顶行情,直到10月中旬好意思股才启动永远的熊市调养。在本轮好意思股熊市行情中需要宝贵和区别的在于,尽管2007年10月中旬好意思股运转熊市回调,但在2008年9月前的调养逻辑是对好意思国经济败落的担忧(在这种情况下,本色性败落并未出现,只不出门现了可能激发改日败落的一些事件或风景),因此这种情况下的调养带有涟漪迟缓下行(本领也有反弹)的特征。而2008年9月后的调养逻辑是好意思国经济仍是出现了本色性败落,而其特征则是快速着落。

(1)2007/9/18日初次超旧例降息后,好意思股并莫得出现调养,反而在随后约1个月时辰里不时高潮。好意思联储在其时作念出超旧例降息手脚,可能的原因在于,一是主要原因方面,好意思联储前瞻性地看到了可能对改日经济产生纷乱冲击的事件或风景(其后证实是次贷危急以及繁衍的金融风暴),但这个时候商场并未大量怜惜深爱;二是次要原因方面,ISMPMI出现了彰着的旯旮回落,2007年8月ISMPMI录得50.9%,较上月旯旮回落了1.5个百分点。尽管好意思联储的超旧例降息传达了对远期经济的担忧,然而一方面其时的商场并莫得前瞻性的看到次贷危急和金融风暴的改日发生,更进攻的是其时经济时局仍然较为韧性强势,ISMPMI尽管出现了较大旯旮回落,但仍在隆替线以上况且随后的9、10月均出现了企稳,因此商场并不以为好意思国经济短期有败落的风险。

(2)2007年10月中旬好意思股运转了回调,但在2008年9月之前,皆在交游败落的担忧,此时经济败落还莫得本色性到来。在这段本领里,商场越来越多的运转怜惜深爱好意思国经济远期可能存在的风险,但这把达摩克里斯之剑掉落的时辰却是未知的,并不可像新冠疫情那样容易预测,另一方面好意思国经济仍然保管着很强的韧性,ISMPMI呈小幅V型走势,最低时也仅迟缓回落到47.6%的位置,而随后更是重新一起回升至50%。因此在这种“经济败落担忧+经济基本面韧性强势”的宏不雅环境下,好意思股迎来了较长一段时辰的迟缓着落,同期也伴跟着较大的涨跌波动。

(3)2008年9月好意思国经济败落本色性莅临,好意思股步入交游败落的熊市。商场对经济败落的永远担忧终是成为实践,2008年9月ISMPMI录得44.8%,较上月大幅回落4.4个百分点,2008/10/8日好意思联储再次降息50bp证明经济败落莅临,10/29日不时降息50bp(非机制性),经济败落给好意思股带来更大的焦急,商场加快着落。而在此之前,2007/10/31日到第二次超旧例降息之前,6次降息,每次设施均在25bp。好意思国经济败落本色性莅临,好意思股参预熊市调养的败落逻辑主导阶段。

4

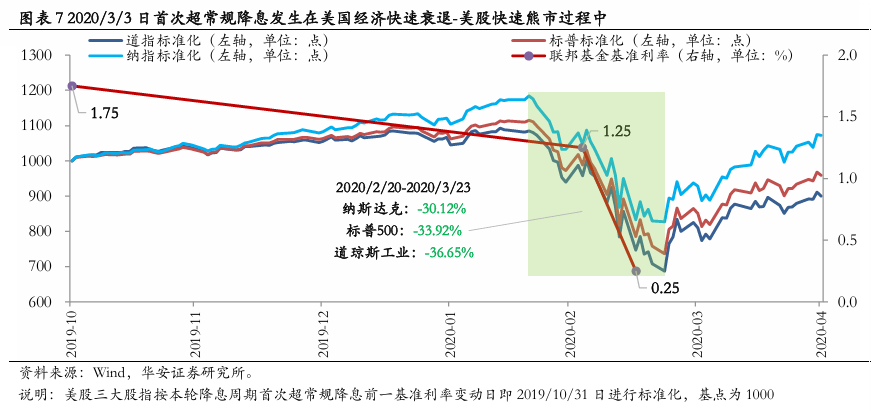

2020/3/3日初次超旧例降息与好意思股熊市的演绎

在2019/8/1—2020/3/16日的降息周期中(2.5%→0.25%),初次超旧例降息发生在2020/3/3日,联邦基金基准利率从1.75%调降50bp至1.25%。

本轮初次超旧例降息是为了应酬黑天鹅事件即新冠疫情的瞬息冲击,在此之前尽管2019/8/1日降息周期已启动,况且接踵在8月初、9月中、10月底三次降息,但这三次降息的设施均是25bp的旧例性降息。因此本次超旧例降息也证明了好意思国经济因明确黑天鹅冲击而导致的快速败落。并随后在2020/3/16日好意思联储召开临时FOMC(FOMC会议为机制性会议,常常代隔1.5个月召开一次,而3/16日的会议距离上一次不到半个月)文书再次下调基准利率100bp,并启动量化宽松。

本轮初次超旧例降息时辰确实与好意思股的本轮败落熊市一致,冒昧略晚几天,主如若因为黑天鹅的冲击给好意思国经济形成了超过明确的快速败落冲击和一致性预期。因此本轮好意思股熊市本领并莫得出现ISMPMI在隆替线下快速下滑,也恰是因为如斯。但在好意思股熊市后,也出现了ISMPMI的大幅回落,只不外此次好意思国经济的快速败落有明确的冲击性事件,并不需要ISMPMI来进行证明。

风险请示

本轮好意思国经济败落节律演绎的复杂性和省略情味;复杂性商场归因框架偏差等。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃裁剪:江钰涵