让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

降息50BP的逻辑:贝弗里奇弧线总结常态

发布日期:2024-10-10 15:21 点击次数:172专题:好意思联储文牍降息50个基点!开启降息周期

作家:信达证券解运亮团队

信达证券以为,9月降息幅度大要了往常25bp的节拍,背后体现的是通胀权重或有下落,侧要点或正从通胀转向服务。贝弗里奇弧线开动趋于常态化,好意思联储服务和通胀终究要选一个,后续降息节拍或更多以稳为主。

中枢不雅点

好意思联储战术的侧要点发生更正。9月FOMC会议启动降息已成定局,要津是这次降息的幅度——50bp。国际市集对9月降息预期在会议前几天发生了变化,但工夫公布的经济方针最新值并未自大走弱,这自大出当下开局降息的50bp更多是一次“防患式”降息。

不仅如斯,8月中枢通胀较7月略有反弹,在此配景下,9月降息幅度仍大要了往常25bp的降息节拍,咱们以为背后体现的是通胀权重或有下落,侧要点或正从通胀转向服务。

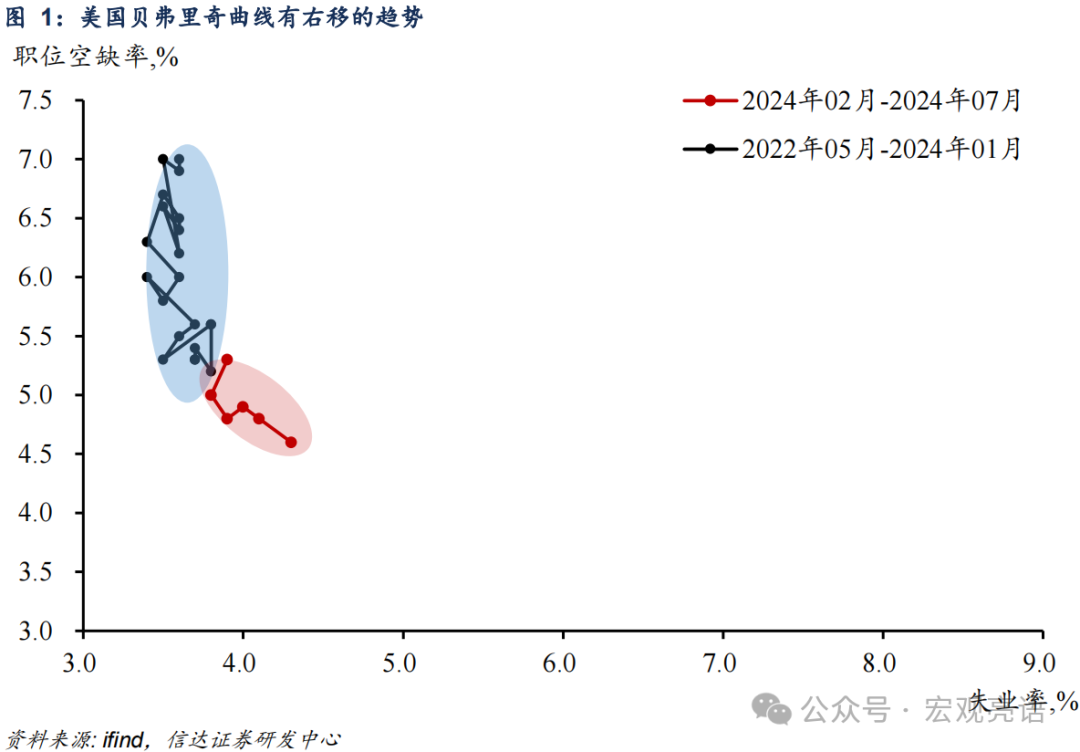

贝弗里奇弧线常态化后,好意思联储服务和通胀终究要选一个。畴昔(2022.05-2024.01)贝弗里奇弧线垂直化给劳能源市集的“低闲适率”式降温提供了窗口,是好意思联储不错在不大幅增多闲适率的同期镌汰通胀的一个原理。

面前情况也曾发生了变化,贝弗里奇弧线开动右偏,这指向职位空白率无间下落的同期,闲适率存在无间恶化的风险。这也意味着贝弗里奇弧线平日化后,更万古候的通胀韧性和更万古候的闲适,好意思联储终究要选拔一个。

后续降息节拍或更多以稳为主。咱们以为,好意思联储这次防患式降息主要目的或在于看护服务市集疲软过快带来的经济风险。

好意思联储后续降息有两种旅途:一是延续防患式降息,即幅度较小的老例降息,节拍以稳为主;二是转向零落式降息,经济出现显然下滑后,大幅降息。面前来看,咱们以为延续以稳为主降息节拍的可能性较大。一是咱们瞻望本年年底的闲适率与9月信济预测水平收支无几。第二,中枢通胀的坚定一定历程上清闲了后续降息25bp的节拍。

正文

一、好意思联储战术的侧要点发生更正

9月FOMC会议启动降息已成定局,要津是这次降息的幅度——50bp。

降息开局的50bp是一次“防患式”降息。为止9月12日,市集对降息预期的押注仍旧主如若25bp,9月13日-9月17日之间,押注50bp的概率逐步上升。在这工夫好意思国公布的经济数据包含纽约联储制造业指数、破钞零卖数据、工业产出数据、NAHB房地产市集指数等。

从这些公布的经济方针来看,其最新值皆高于前值,并未出现大幅走弱的迹象,关联词市集却在会前押注了更大幅度的降息。会议决议成果亦是如斯(战术利率区间下调至4.75%-5.00%),这自大出当下开局降息的50bp更多是一次“防患式”降息。

“防患式”降息背后露出出战术的侧要点或发生更正。8月中枢通胀较7月略有反弹,在这份通胀数据下, 9月降息幅度大要了往常25bp的降息节拍,咱们以为背后体现的是战术的侧要点或正从通胀转向服务。

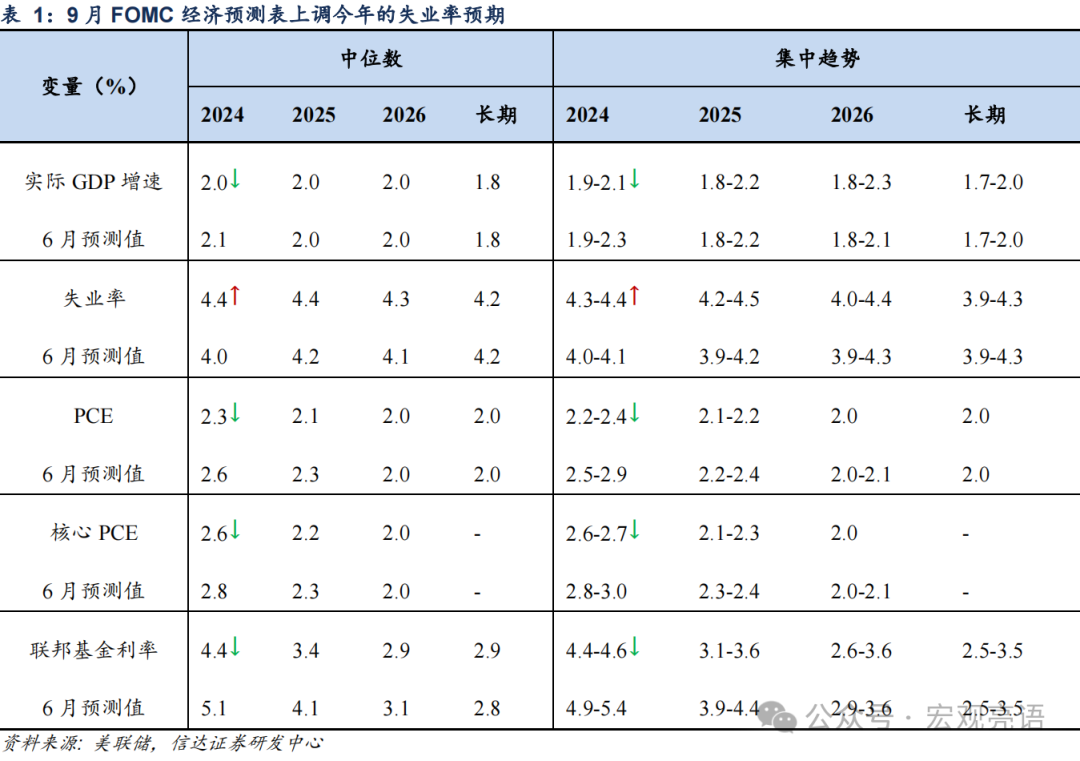

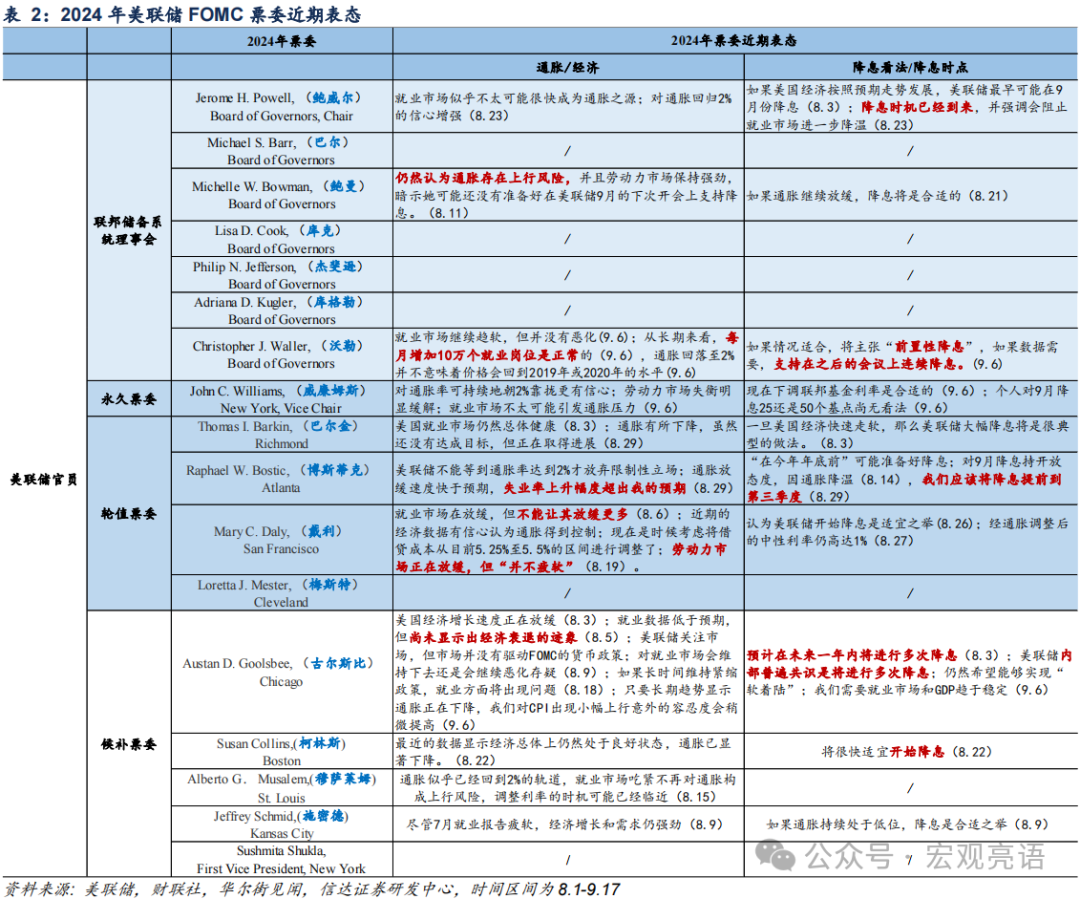

1)在9月信济预测上,好意思联储下调了经济增速、PCE和中枢PCE的预期,但上调了闲适率的预期(见表1),不出丑出服务市集的趋软也曾引起了好意思联储的关爱(见表2)。不仅如斯,好意思联储主席鲍威尔走漏,如果那时有服务数据,好意思联储很可能会在7月份就降息,这反馈出面前好意思联储的战术有设想要点也曾从通胀转向服务。

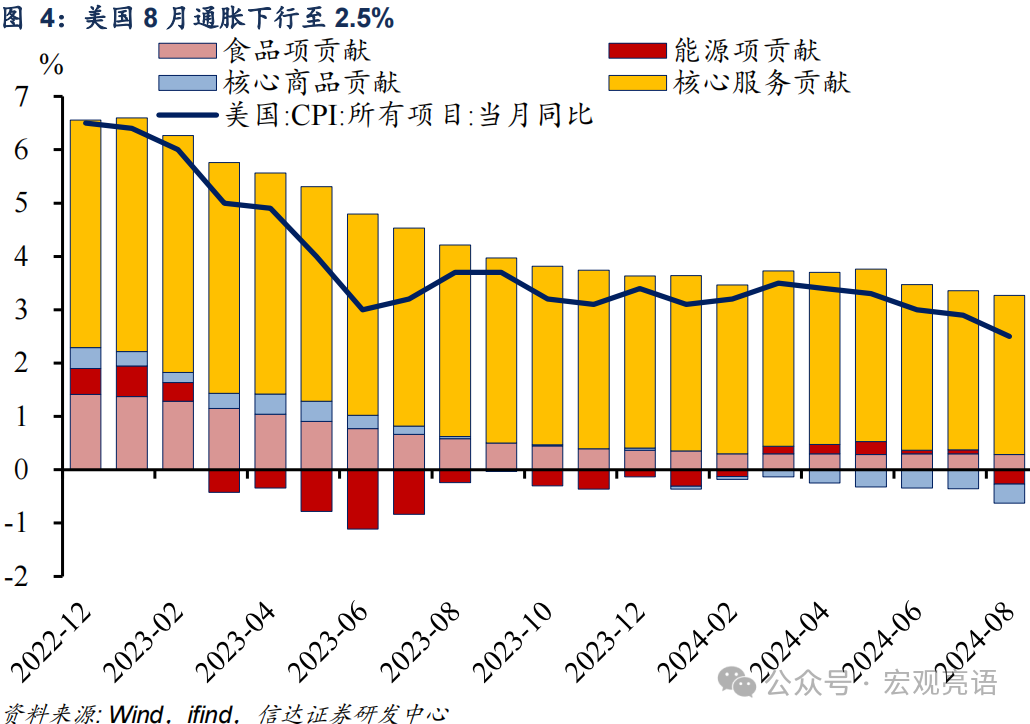

2)8月好意思国CPI涨幅无间回落,下镌汰至2.5%,关联词国际市集对通胀下落的反应并不算强烈,通胀数据发布后CME仍旧预期降息25bp。究其原因,是8月中枢通胀和7月合手平,8月通胀回落主如若能源项引起的波动。

二、贝弗里奇弧线平日化

贝弗里奇弧线垂直化给劳能源市集的“低闲适率”式降温提供了窗口。职位空白率的上升频繁意味着劳能源市集垂死,这可能导致企业为了诱骗和留下东谈主才而晋升工资,这在一定历程上可能会推高通胀。

反之,职位空白率下落时常伴跟着通胀回落,但服务市集走软也会体面前闲适率上。而畴昔(2022.05-2024.01),贝弗里奇弧线“垂直化”是好意思联储不错在不大幅增多闲适率的同期镌汰通胀的一个原理。

好意思国贝弗里奇弧线右偏,开动趋于平日化。面前情况也曾发生了变化,职位空白率仍在保合手趋势下行,但贝弗里奇弧线开动右偏,走漏“职位空白数下落”招揽“闲适率上行”的阶段趋向于杀青。这指向职位空白率无间下落的同期,闲适率存在无间恶化的风险。

这也意味着贝弗里奇弧线平日化后,好意思联储对通胀和服务终究要选拔一个。要么隐忍一定历程的闲适率上升,疏通通胀无间回落;要么隐忍更万古候的通胀韧性,疏通闲适率无间保管低位。

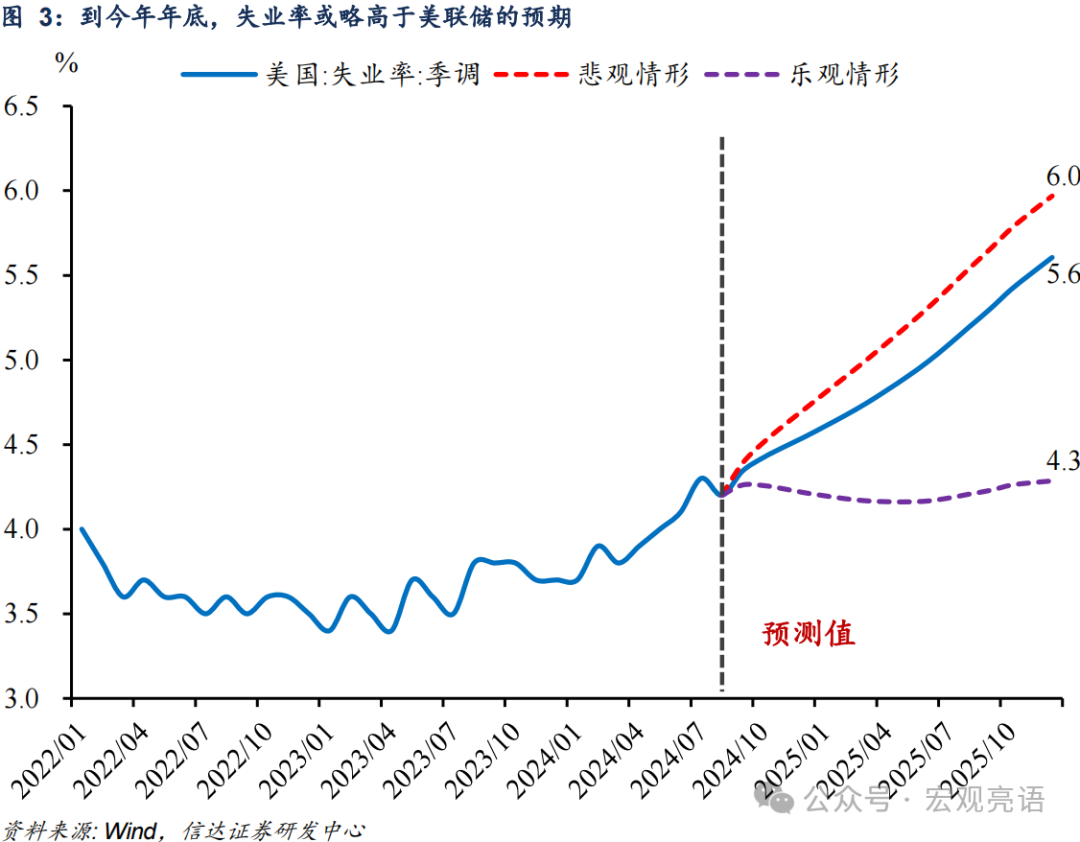

在本年1月至8月的时候里,闲适率从3.7%回升至4.2%,疏通了中枢通胀从3.9%回落至3.3%。咱们以为,好意思联储这次防患式降息主要目的或在于看护服务市集疲软过快带来的经济风险。若年底闲适率与好意思联储预期收支无几,快速调降利率的可能性不大。

三、后续降息节拍或更多以稳为主

咱们以为,9月会议的降息幅度导致市集对后续的降息预期存在“抢跑”,若经济未出现显然下滑,后续降息节拍更多所以稳为主。

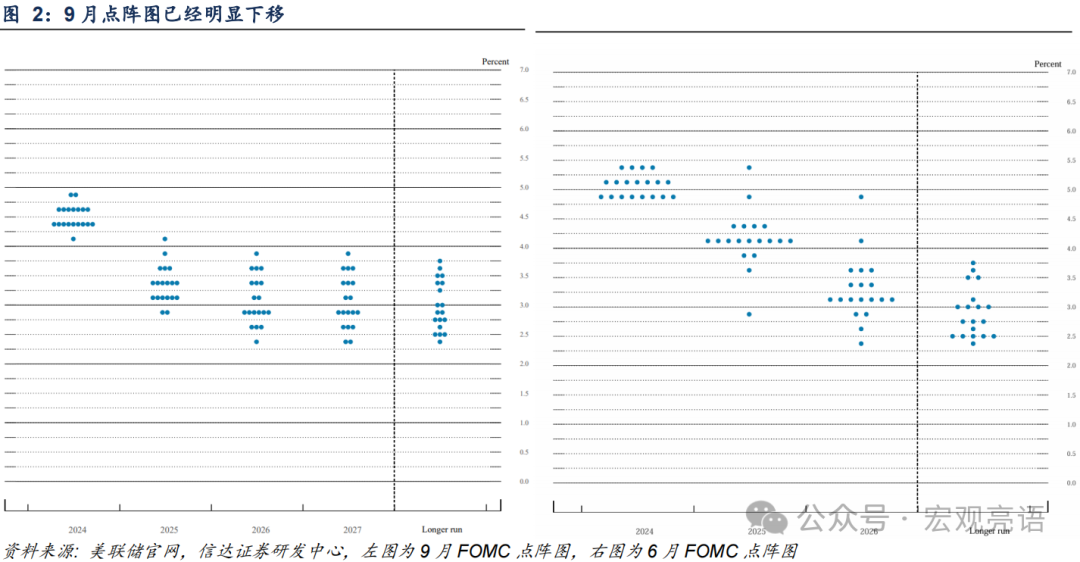

从点阵图来看,好意思联储官员对利率区间的预测主要联络在4.25%-4.50%之间,比较于面前的4.75%-5.00%,本年还有50个bp的降息空间。但CME预期却在押注11月降息25bp,12月降息50bp。在好意思国经济放缓而非零落之下,降息节拍或更多是稳中鼓励。

第一,咱们瞻望本年年底的闲适率与9月信济预测水平收支无几。好意思联储早期以镌汰通胀为主要方针,面前通胀的镌汰也让服务市集出现降温。按照面前好意思联储更侧重“稳服务”的逻辑来看,服务数据对它的旅途影响更大。基准情形下,咱们假定新增服务东谈主数到2025年底降至零,对应于每月递减约5100东谈主,降幅大于面前的趋势。

在此情形下,2024年底和2025年底闲适率永别为4.3%和5.6%傍边。和9月信济预测闲适率比较,仅略高于2024年底(4.4%)0.1个百分点。在闲适率接近好意思联储预期的情况下,后续出现“25bp-50bp”降息旅途的可能性不大。

第二,中枢通胀的坚定一定历程上清闲了后续降息25bp的节拍。对中枢服务通胀的拆分主如若两部分:住房服务通胀和非住房服务通胀(与劳能源市集密切关联)。基于咱们对服务市集的预测,服务市集走软方针不变下,非住房服务通胀或难再呈现高潮趋势,通胀要点在于住房通胀是否可能反弹。

从房钱变化来看,房钱对通胀的压力可能落在来岁,来岁中枢通胀韧性也可能制约本年年底降息的幅度。这意味着越相近本年年底,降息对来岁的影响越近,防患式降息的幅度越需要严慎。

好意思联储后续降息有两种旅途:一是延续防患式降息,即幅度较小的老例降息,节拍以稳为主;二是转向零落式降息,经济出现显然下滑后,大幅降息。面前来看,咱们以为延续以稳为主降息节拍的可能性较大。

关于国内市集而言,好意思联储降息的影响主要有两方面:

一是国内货币战术空间被绽放。为止8月,国内PPI同比增速依旧为负,骨子利率偏高,国内对镌汰利率、镌汰融资本钱存在诉求。早期因为存在好意思联储保管高战术利率的制约,国内降息幅度和空间比较克制。而好意思联储降息后,对国内降准降息的制肘有望减弱,这对国内市集是个利好。

二是降息提振部分国际需求,对我国的出口有守旧。好意思联储开启降息周期,一定历程上故意于对冲经济下行风险,守旧中国出口延续韧性。

本文作家:解运亮(S1500521040002),麦麟玥,开头:宏不雅亮语,原文标题:《降息50BP的逻辑:贝弗里奇弧线总结常态 | 信达宏不雅》

风险辅导及免责条件

市集有风险,投资需严慎。本文不组成个东谈主投资提倡,也未辩论到个别用户迥殊的投资方针、财务气象或需要。用户应试虑本文中的任何看法、不雅点或论断是否顺应其特定气象。据此投资,背负闲适。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:于健 SF069