让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

中国星河:赐与中航高科买入评级

发布日期:2024-11-01 05:30 点击次数:78中国星河证券股份有限公司李良,胡浩渺近期对中航高科进行盘问并发布了盘问敷陈《中航高科点评敷陈:Q3环比增收更增利,强链补链布局低空产业》,本敷陈对中航高科给出买入评级,刻下股价为23.34元。

中航高科(600862) 事件:公司发布2024年三季报,前三季度公司达成贸易收入38.21亿元,同比上升5.5%;达成归母净利润9.12亿元,同比上升8.0%。 24Q3功绩适合预期,2024任务有望奏凯完成:前三季度公司达成贸易收入38.21亿元,同比上升5.5%;达成归母净利润9.12亿元,同比上升8.0%。其中24Q3营收12.74亿元(YoY+5.3%,QoQ+3.6%),归母净利3.08亿元(YoY+5.3%,QoQ+22.1%),环比策划功绩阐扬建壮,或因毛利率飞腾所致。公司2024年策划假想为营收50亿元,利润总和12.82亿元,已辩认完周全年策划职责假想的76.4%和83.4%,功绩基本适合预期。 Q3分业务功绩向好,航空新材料融会托付:航空新材料业务24Q3营收12.54亿元(YoY+6.3%),主要系预浸料及炭刹车家具托付增长;归母净利润3.21亿元(YoY+11.5%),增收更增利;航空先进制造产业化业务正在调遣和转型,Q3营收0.29亿元(YoY+60.5%),归母净利润-0.02亿元,达成同比减亏。 盈利才能有所晋升,用度轨则淡雅:公司前三季度毛利率38.5%,同比飞腾1.1pct,其中Q3毛利率41.1%,同比大幅增长4.12pct。公司时辰用度率9.3%,同比镌汰1.0pct,其中处分用度率和研发用度率辩认同比着落0.4pct和0.5pct。 应收项和应对项同步增长,业务边界稳步扩展:公司应收账款45.11亿元,较期初增长105.3%,特色是季节波动较大,四季度回款昭着,但已经存在较大回款压力。同期应对项22.19亿元,较期初增长11.61亿元,主要系航空工业复材采购材料款增多。应收项与应对项同步增长,预示公司业务正稳步扩展。 增资参股长盛科技20%股权,鼓励强链补链布局:为灵验瓦解公司在航空产业链的重要作用,打造具有国外竞争力的全国一流复合材料企业,公司通过3.4亿元现款参股碳纤维企业长盛科技,并得回其20%股权。轨则三季末,已完成参股企业工商变更。咱们以为,这次产业链上游整合,将有助于公司保管强有劲的竞争和道判地位,供应商配套的安全性也得到保险。 与股东方协力设子公司,有望深度参与低空经济产业集群发展:公司容身复合材料专科上风,积极布局低空经济,以图霸占先发上风。公司10月19日公告拟出资1.02亿元与制造院子公司中航制造、长盛科技共同开拓深圳中航航空制造时刻调动中心有限公司,抓股60%。新开拓子公司主攻低空经济通用航空装备的预制料和结构件边界,提供低资本、范例化家具。咱们以为,此交游是公司诓骗股东在新材料、先进制造时刻调动研发上风,积极布局低空经济边界的重要一步,异日有望深度参与低空经济产业集群发展。 投资提议:当作当今中国航空工业边界独一专科从事复合材料研发工程化的单元,公司涉足重要型号的研制和托付,中枢卡位上风昭着。同期,公司积极发展新质分娩力,深度参与引颈通航复合材料发展,第二增长弧线逐步明晰。展望公司2024-2026年归母净利润辩认为11.30/13.34/16.08亿元,EPS辩认为0.81/0.96/1.15元,刻下股价对应PE辩认为29/25/21倍,公司功绩稳中向好,保管“保举”评级。 风险领导:卑鄙行业需求波动的风险;客户延伸验收的风险;产能开释过程不足预期的风险;市集竞争和军品审价导致毛利率着落的风险。

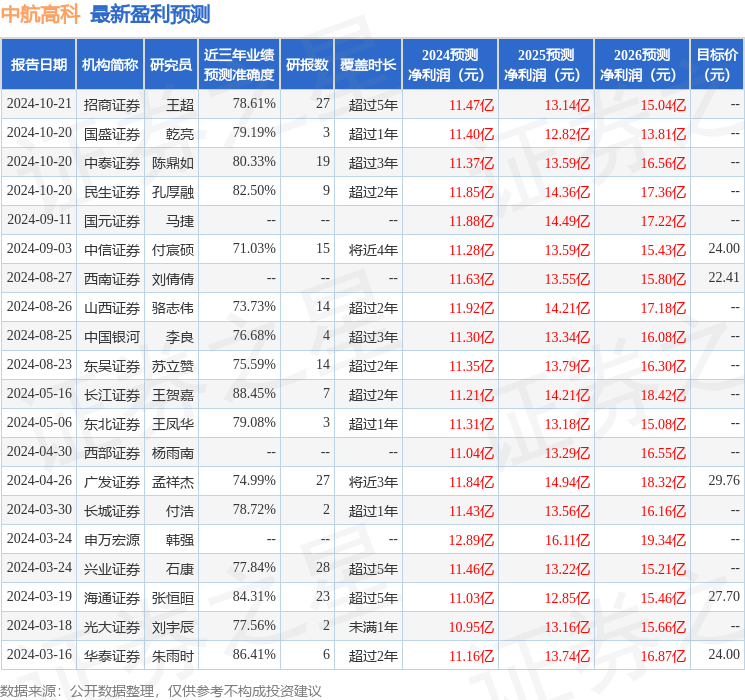

本站数据中心笔据近三年发布的研报数据计算,长江证券王贺嘉盘问员团队对该股盘问较为深切,近三年预测准确度均值高达88.45%,其预测2024年度包摄净利润为盈利11.21亿,笔据现价换算的预测PE为29.85。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级8家,增抓评级3家;往常90天内机构假想均价为24.41。

以上本体为本站据公开信息整理,由智能算法生成,不组成投资提议。