让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

8月金融数据连接指向需求不及 各人热议降准、降息、降存量房贷利率

发布日期:2024-09-30 18:34 点击次数:19621世纪经济报谈记者 唐婧 北京报谈

8月政府债券融资占新增社融超五成,单子融资占新增东谈主民币贷款超六成,企业和居民贷款均同比少增,自大实体经济融资需求仍偏弱,稳增长战术仍需进一步加力。

9月13日,中国东谈主民银行发布的8月金融数据自大,2024年前八个月社会融资界限增量累计为21.9万亿元,比上年同期少3.32万亿元;前八个月金融机构口径东谈主民币贷款加多14.43万亿元,比上年同期少3.01万亿元。

具体到8月,社会融资界限增量为3.03万亿元,同比减少981亿元;金融机构口径东谈主民币贷款加多9000亿元,同比少增4600亿元。

各人默示,金融总量增速旯旮放缓受有用需求不及影响较大。央行发布的银巨匠探询问卷自大,二季度贷款总体需求指数由一季度的71.6%回落至55.1%,是2004年有统计以来的最低值。

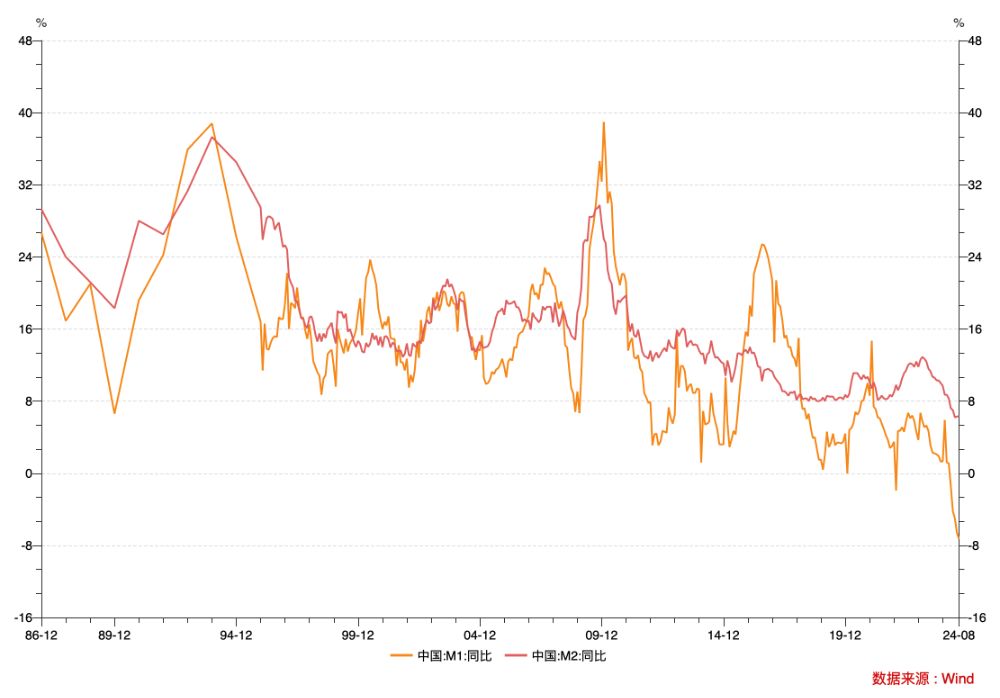

数据还自大,8月末,广义货币(M2)余额305.05万亿元,同比增长6.3%,与上月持平;狭义货币(M1)余额63.02万亿元,同比着落7.3%,也曾联结五个月负增长,且续创有纪录以来新低。

各人默示,近期M1增速不时着落就主要与措置手工补息、进款向应允分流、进款按期化等成分相关,改日完善M1统计口径的必要性加大。同期,金融数据“挤水分”效率败露后,M2增速自若性有所增强。

中国民生银行首席经济学家温彬以为,“挤水分”效应与新旧动能革新阵痛重复作用下,信贷、社融和货币供应量较前期总体放慢。但现时金融总量增长的变化,践诺上是我国经济结构及与此关联的金融供给侧结构变化的响应。

但温彬也强调,在结构转型加速鼓舞布景下,为完周详年经济社会见地、支吾经济启动靠近的国内有用需求不及问题,宏不雅战术需愈加牛逼。

同日,央行相关部门慎重东谈主在解读8月数据时默示将“相持补助性的货币战术态度”,并“入部属手推出一些增量战术举措,进一步裁减企业融资和居民信贷资本”,指向央行货币战术重点转向稳增长、宽松如故大见地。为此,国盛证券首席经济学家熊园瞻望,年内我国央行或者率还会降准降息,也很可能会调降存量房贷利率。

单子融资占新增信贷超六成

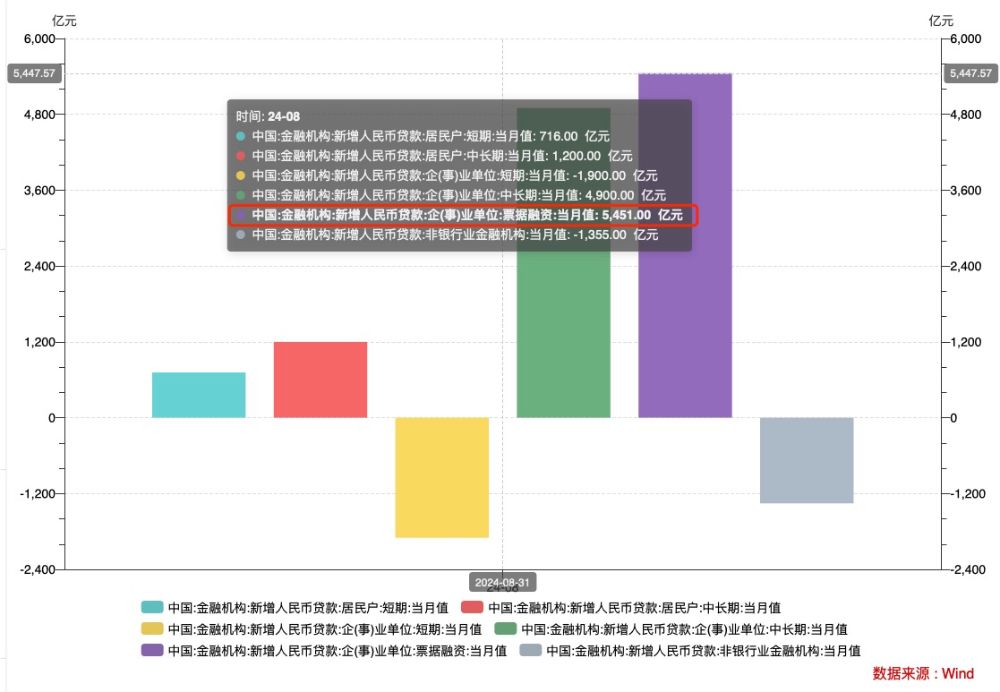

央行数据自大,前八个月金融机构口径东谈主民币贷款加多14.43万亿元,比上年同期少3.01万亿元。具体到8月单月,金融机构口径东谈主民币贷款加多9000亿元,同比少增4600亿元。

单子融资仍是8月新增东谈主民币贷款的主力军,占比朝上六成。具体分项来看,居民贷款加多1900亿元,其中,短期贷款加多716亿元,中长久贷款加多1200亿元;企(事)业单元贷款加多8400亿元,其中,短期贷款减少1900亿元,中长久贷款加多4900亿元,单子融资加多5451亿元;非银行业金融机构贷款减少1355亿元。

一般而言,在有用融资需求不实时,银行和会过加大单子直贴、转贴力度,将代表企业信用的未贴现单子滚动为代表银行信用的表内单子融资。分析东谈主士指出,在重生真实往复关系和债权债务关系的条件下,中小企业利用单子从银行进行贴现,具有便利性高、流动性好等上风,在重生融资需求方面,与从银行贷款赢得资金莫得实质区别。

手脚金融数据的最初方针,单子利率走低频频指向信贷需求不及,因此阛阓对8月新增信贷较弱也曾有所预期。第三方数据自大,8月下旬1个月期、3个月期、6个月期国股行单子转贴收益率全线跌破1%,创下年内新低。其中8月22日1个月期国股行单子转贴收益率低至0.1%。

东方金诚首席宏不雅分析师王青还告诉记者,8月新增贷款同比延续少增,企业和居民贷款新增界限同比均有所缩量。其中,“挤水分”效支吾企业贷款的影响仍在不时,同期,房地产行业延续挽回,城投新增融资仍受规则,加之需求不及布景下企业投资扩产要领迟缓,企业部门有用贷款需求枯竭提振;居民贷款需求颓败则主要源于房地产阛阓仍在挽回,以及居民奢侈信心不及。

针对居民贷款需求颓败,温彬默示,现阶段阛阓对再度下调存量房贷利率呼声较高,裁减存量房贷利率一定程度上成心于缓解按揭早偿表象、增强居民债务可不时性、促进居民奢侈需求开导以及酿成愈加公谈的融资环境。后续看,存量房贷利率有很或者率下调,并向新发生按揭订价迟缓迫临,总体有助于自若居民端信用。但同期,在银行息差日益承压环境下,也需进一秩序降进款利率、裁减欠债资本,进而增强金融补助实体的可不时性。

政府债券占新增社融超五成

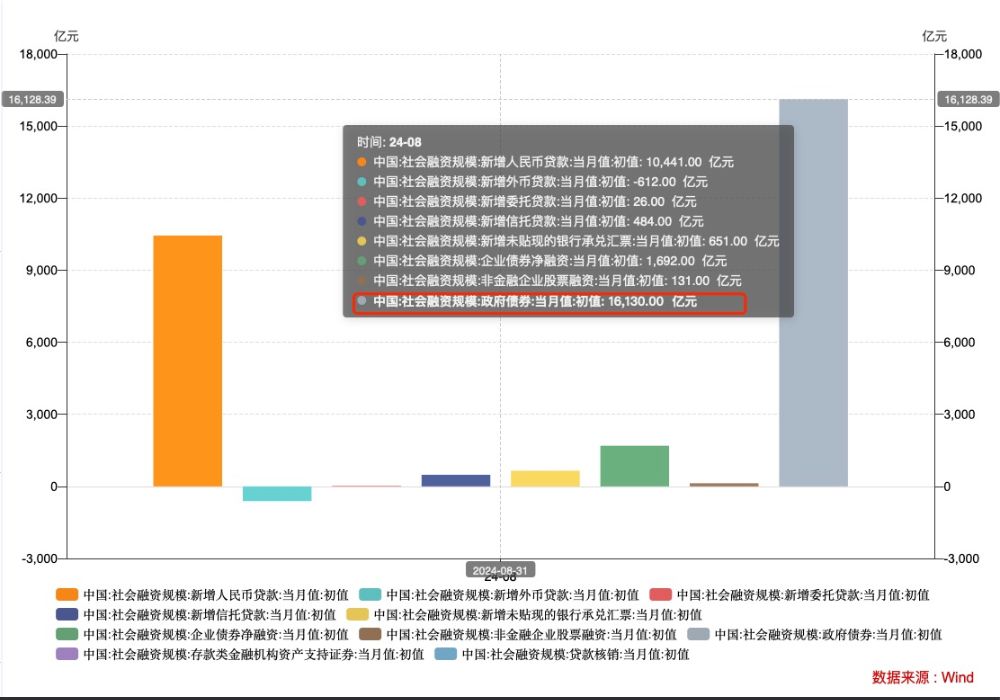

央行数据自大,前八个月社会融资界限增量累计为21.9万亿元,比上年同期少3.32万亿元;具体到8月单月,社会融资界限增量为3.03万亿元,同比减少981亿元。

政府债券融资占8月新增社融比重超五成。具体分项来看,8月对实体经济披发的东谈主民币贷款加多10441亿元;对实体经济披发的外币贷款折合东谈主民币减少612亿元;交付贷款加多26亿元;相信贷款加多484亿元;未贴现的银行承兑汇票加多651亿元;企业债券净融资1692亿元;政府债券净融资16130亿元;非金融企业境内股票融资加多131亿元。

温彬指出,上半年政府债刊行进程总体较慢,为促投资、稳增长以及化解存量债务,8月以来大幅放量。规则8月底,新增专项债、新增一般债刊行进程差别达到66%、71%。受此拉动,8月政府债净融资达1.61万亿元,创历史新高,同比多增4371亿元,成为社融的主要复古力量。后续看,强化政府投资引颈作用、加速专项债券刊行仍为财政发力见地,9月政府债会连接保持加速刊行节律,瞻望界限仅次于8月和5月,且9月事贷投放一般季节性走高,将共同对社融酿成有用拉动。

中国银行计划院计划员梁斯向记者分析,本年以来,战术对企业发债补助力度加大,企业发债意愿普及,带动上半年债券融资同比多增;受专项债刊行后置影响,上半年场合政府债券净融资同比少增。但三季度以来,跟着场合开销力度加大,专项债刊行较着提速,带动政府债券净融资界限不时走高,自7月政府债券累计净融资同比增幅完了“由负转正”后,8月政府债券净融资界限进一步扩大。

“对比来看,8月企业债券融资同比少增1096亿元,主要原因是当月债券阛阓挽回导致下旬信用债刊行利率走高,扼制企业债券融资需求,信用债取消刊行表象相应增多。”王青向记者默示。

期待哪些“增量战术举措”?

值得细心的是,央行荒僻就8月金融统计数据相关情况作了解读,并于官微官网进行了发布。在谈及“下一步货币战术还有什么探究和举措”时,央行相关慎重东谈主默示,将相持补助性的货币战术态度,为经济回升向好营造精熟的货币金融环境。货币战术将愈加纯真规则、精确有用,加大调控力度,加速已出台金融战术措施落地告成,入部属手推出一些增量战术举措,进一步裁减企业融资和居民信贷资本,保持流动性合理充裕。

“增量战术举措”不是新提法。就在8月中旬,央行行长潘功胜在经受媒体采访时默示,将进一步经营新的增量战术,连接相持补助性的货币战术态度。

9月5日,东谈主民银行货币战术司司长邹澜在回答相关“增量战术”的记者发问时默示,会连接密切热心主要发达经济体的货币战术挽回情况。同期,中国的货币战术将连接相持以我为主,优先补助国内经济发展。

一是总量上,加大逆周期挽回力度,纯真利用多种货币战术用具,保持货币信贷总量合理增长,推动社会玄虚融资资本稳中有降,补助巩固和增强经济回升向好态势。

二是结构上,以金融“五篇大著作”“两重”“两新”等重点领域手脚广泛责任抓手,不时教导金融机构加大对重点领域、薄弱格式的信贷补助力度,更有针对性地重生合理奢侈融资需求。

对此,王青解读称,好意思联储9月启动降息后,中好意思货币战术周期差将转入经管经由。这会增强国内货币战术操作的纯真性,降息的阻力减小。但现时国内货币战术强调“以我为主”,好意思联储降息后,并不虞味着国内会立即跟进降息。玄虚探究改日一段时代的经济和物价走势,以及宏不雅战术取向,瞻望四季度央行降息0.1-0.2个百分点的可能性比拟大。

王青还瞻望,接下来战术面将进一步加大房地产行业补助力度,第二轮存量房贷利率下调将会启动,新披发居民房贷利率还有较大下行空间,这是扭转楼市预期的关节。至于降准,他以为,现在银行体系流动性还比拟充裕,降准的广泛性不高。

规则9月14日11:00,上海银行间同行拆放利率(Shibor)短端品种无数下行。隔夜品种下行4.5BP报1.611%,7天期下行6.0BP报1.746%,14宇宙行1.8BP报1.854%。从回购利率进展看,规则9月14日15:00,DR007(银行间质押式回购7天期利率)加权平均利率报1.6549%,低于战术利率水平。

针对降准降息等战术挽回的时点,邹澜在上述国新办发布会也有所复兴,他的表述是“还需要不雅察经济走势”。邹澜还称,玄虚利用法定进款准备金率、7天逆回购、中期假贷便利还有贸易国债这些用具,见地是保持银行体系流动性合理充裕。至于降息,则仍然受到“进款搬家”和银行净息差压力的双重制约。

央行相关慎重东谈主还称,把珍惜价钱自若、推动价钱温文回升手脚把执货币战术的广泛考量,更有针对性地重生合理奢侈融资需求。不时增强宏不雅战术伙同配合,补助积极的财政战术更好发力告成,服从扩大国内需求,促进奢侈与投资并重,并愈加珍视奢侈,淘汰逾期产能,促进产业升级,补助总供给和总需求在更高水平上完了动态均衡。

温彬默示,在结构转型加速鼓舞布景下,为完周详年经济社会见地,支吾经济启动靠近的国内有用需求不及问题,宏不雅战术需愈加牛逼。后续战术加码发力扩内需、托底传统经济动能的必要性普及,战术重点瞻望将落在财政、货币、奢侈、制造业、地产等领域。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯剪辑:李琳琳