让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

新典质贷款需求焕发 好意思邦交易典质贷款撑握证券交往刊行量急剧加多

发布日期:2024-09-24 17:21 点击次数:108自本年夏初以来,华尔街交易房地产贷款体系一直在高速开动,这有助于缓解十年前产生的债务职守所带来的苦难。

把柄范例普尔群众公司的数据,由于好意思国国债收益率下降导致利率裁减,为借钱东谈主提供了更多空间,以应酬本年以及翌日四年每年到期的近1万亿好意思元的典质贷款债务。尽管贷款拖欠率上升,华尔街的新典质贷款需求焕发,激动了交易典质贷款撑握证券(CMBS)债券交往刊行量的大幅加多。

由于业务吃力,贷款牙东谈主默示系统负荷也曾接近极限,促使贷款机构、交往部门、风险搞定东谈主员和信用评级机构尝试增派新职工。Cushman & Wakefield交易地产经纪公司高档经济学家兼投资者知悉讲求东谈主Abby Corbett默示:“本年夏天CMBS的刊行畸形活跃。”

好多银行和保障公司将房地产贷款保留在账面上,而华尔街则频频将新的典质贷款——涵盖酒店、零卖、住宅、办公楼等交易地产——打包成CMBS债券,出售给投资者。

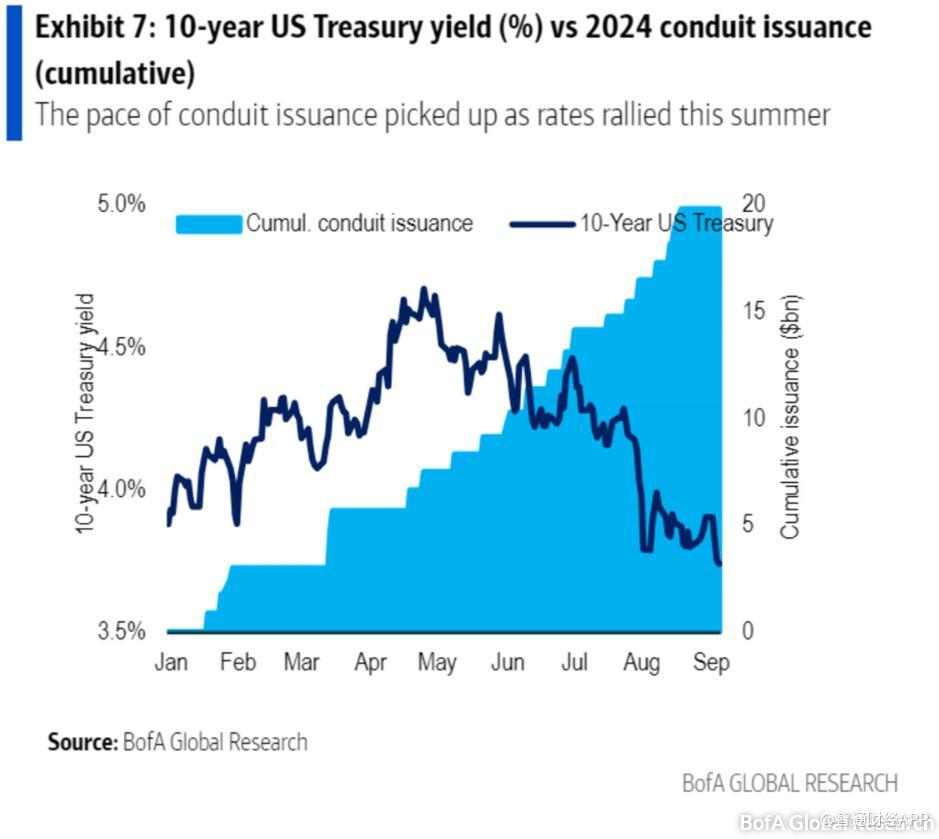

把柄好意思国银行群众的数据,2024年新刊行量已接近700亿好意思元,卓著旧年同期的两倍。好意思国银行战略师指出,10年期好意思债收益率从夏日跌至4%以下,是激动债券刊行量激增的主要原因之一。

尽管交易房地产配景仍然重荷,尤其是办公地产板块,融资高潮依然不减。不外,投资者和监管机构依然对那些位于中枢区域、范例皆全的高需求物业以外的缔造握严慎作风。

把柄Trepp LLC的数据,8月份办公地产贷款的拖欠率上升至7.97%,而包括酒店、购物中心和其他物业类型的举座拖欠率则上升至5.44%。四肢对比,2012年7月群众金融危境后的拖欠率峰值曾达到10.34%。

交易房地产贷款市集的复苏仍处于初步阶段。往日两年,利率上升导致交往量急剧下降,并激发了行业规模内的裁人。

CRE金融委员会(CRE Finance Council)实施董事Lisa Pendergast默示,固然市集环境充满不细则性,华尔街和地区性银行贷款量的加多对交易房地产而言是一个积极信号。瞻望行将到来的降息也将有助于市集理会,匡助细则房地产的估值。她还指出,尽管环境充满不细则性,贷款和投资规模的东谈主员扩展需求仍在增长。

把柄典质贷款银众人协会的数据,华尔街在揣摸4.7万亿好意思元的交易房地产债务市辘集的影响力正在扩大。

Corbett指出,CMBS本年迄今约占贷款市集的15%,高于新冠疫情前简短13%的平均水平。与其他贷款机构比拟,CMBS频频提供更高的杠杆和更宽松的借钱东谈主要求,举例只付利息的贷款。

潜在的风险在于,尽管瞻望好意思联储将于9月降息,经济仍可能堕入“硬着陆”情境。较低的利率有益于典质钞票的阐扬,但巴克莱的信用运筹帷幄团队在最近的客户叙述中指出,关于某些钞票来说,降息可能来得太晚。尤其是关于那些办公楼占比较高的宿债券交往,信用评级下调的风险瞻望将保握较高水平。

8月和9月初的市集波动亦然一个潜在的风险。Corbett默示,尽管近期经济数据和劳能源市辘集也曾出现了一些“橙色警报”,但华尔街似乎一直未给以鼓胀疼爱。她强调,利率并非决定一切,房地产估值以及物业是否好像产生鼓胀收入以对消债务本钱雷同伏击。

终结周三,10年期好意思国国债收益率为3.66%,由于8月份的通胀数据裁减了好意思联储下周大幅降息的预期。与此同期,谈琼斯工业平均指数、范例普尔500指数和纳斯达克详细指数在资历早盘下落伍有所回升。

关于投资组合中包含债券的投资者来说,他们可能也曾搏斗到了CMBS市集。其他投资者则不错通过交往所交往基金赢得CMBS的市集敞口。终结周三,iShares CMBS ETF本年已高涨4.1%。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命剪辑:于健 SF069