让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

三季报解读悉力于!斥地出海火热,氧化铝连翻新高,这些范畴重心关爱!

发布日期:2024-10-20 01:44 点击次数:188炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

起首:市值风浪

一家出东谈主料到的公司功绩大涨。

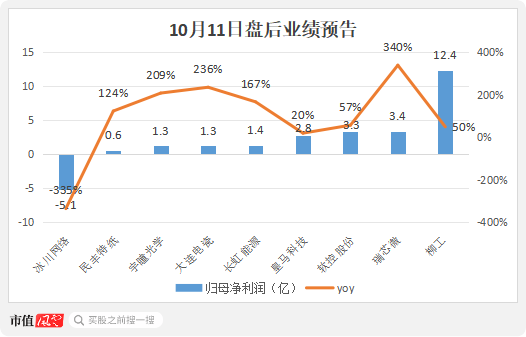

10月11日至10月12日盘前,沪深京三市新增9家公司泄露三季度功绩预报,仅冰川收集(300533.SZ)1家预减且巨额亏空4.1-5.1亿,其余8家均为预增。

预增企业中,按照净利润预报下限统计,7家限制过亿,7家增速超50%,5家增速超100%,长虹动力(836289.BJ)完了扭亏,举座推崇较为亮眼。

(起首:市值风浪APP,均使用增速下限)

从盈利限制来看,前三甲离别为柳工(000528.SZ)、瑞芯微(602893.SH)和软控股份(002073.SZ)。其中后两者当作半导体产业链、轮胎产业链上的企业,利润增幅离别向上340%、57%,其增长逻辑已在前两天的著作中有过分解。

而信得过让风浪君出乎预思的,是一家工程机械企业——柳工,今天先从它聊起。

斥地出海火热,航运获益匪浅

咱们知谈,在莫得9月末的计策“轰炸”前,前三季度国内的宏不雅经济只可称得上“筑底回升”,还远远谈不上“繁荣”、“火热”。

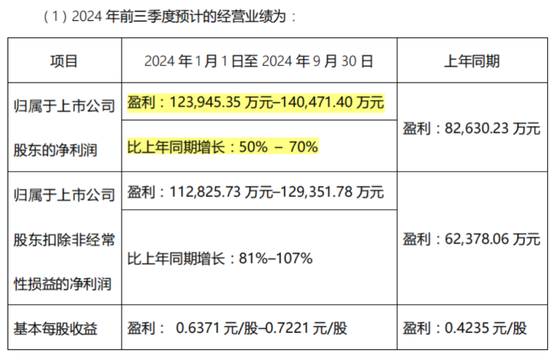

当作一家与宏不雅经济密切关联的工程机械厂商,柳工前三季度的归母净利润却能同比高增50%-70%,限制下限12.4亿,近乎达到旧年全年的1.5倍。

(起首:柳工三季度功绩预报)

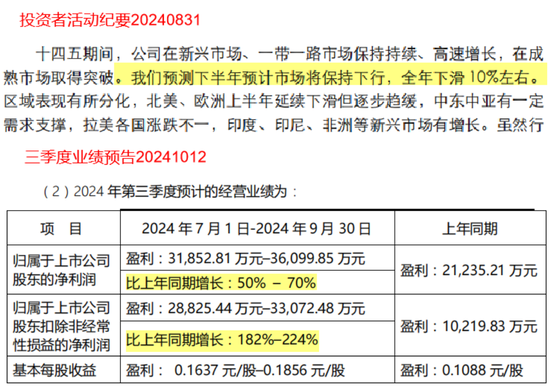

以致在公司瞻望下半年市集下行的配景下,第三季度的归母净利润仍然同比增长50%-70%,扣非归母净利润更是大增182%-224%,背后原因安在?

(起首:柳工公告)

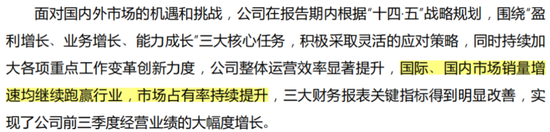

“市占率抓续擢升”是公司给出的一大主因,背后实质在于居品竞争力的擢升。

(起首:柳工三季度功绩预报)

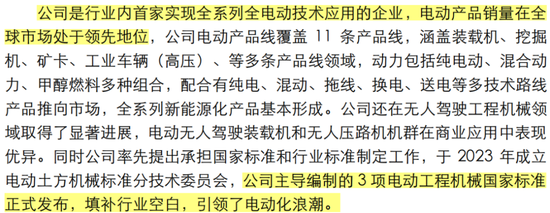

电动化是工程机械行业的势在必行,亦然柳工一直在重心布局的标的,其是业内首家完了全系列全电动的企业,现存电动居品销量众人率先。

(起首:柳工公告20240831)

另一关节赢输手则是出海,这亦然国内不少工程机械企业的共同聘任,举例三一重工(600031.SH)。

(起首:市值风浪APP)

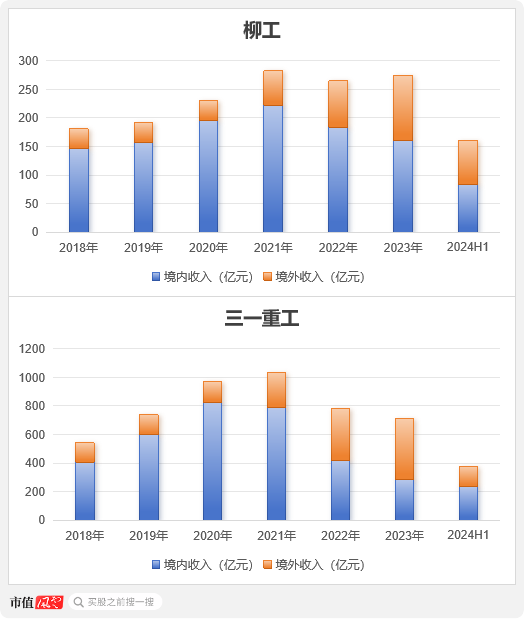

三一重职责为国内工程机械巨头,2021年巅峰时的国内收入限制曾达到800亿,近两年虽不断布局国外市集,但收入增量远远填补不上国内市集的巨额下滑。

柳职责为国内第二梯队,限制最高也就200亿级,近两年通过印度、巴西、埃及、好意思国、卡塔尔与新加坡等西洋亚非布局,两年内境外收入增长55亿,近乎抹平同期国内下滑。本年上半年国外收入增长19%,又一次填补国内下滑的2%。

(制图:市值风浪APP)

国外市集的高毛利,也会进一步增重利润空间,肖似控费和提效,柳工的利润高增也就取得了评释。

谈判到重钞票的行业性质,柳工的欠债率一直高居60%,举座分成力度不算大,但胜在认知。当作一家所在性国资企业,其落实“质料讲述双擢升”举止有规划公告已发,何时收效还要抓续不雅望。

(起首:市值风浪APP)

另外,近期跟着货币计策和财政计策在房地产行业的抓续发力,柳工的国内市集也有望取得确立。

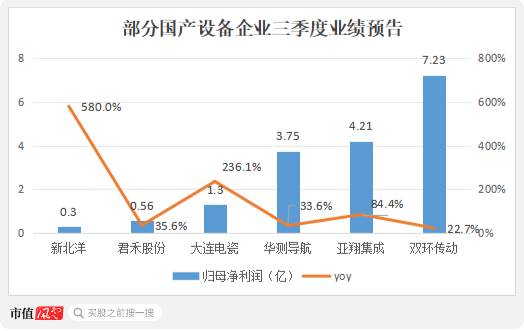

除了柳工之外,包含君禾股份(603617.SH)、大连电瓷(002606.SZ)、双环传动(002472.SZ)在内的多家斥地厂商以及更多的汽车产业链厂商都赓续传来三季报佳音。诚然居品品类不一,但背后原因都离不开“出海”。

(制图:市值风浪APP)

这波出海海浪连带着不少航运企业也收益颇丰,中远海控(601919.SH)、海通发展(603162.SH)、兴通股份(603209.SH)、国航远洋(833171.BJ)的三季度利润增速均在50%以上。

当作出海路上的“卖水东谈主”,中远系、招商系这两大航运巨头,以及各大现款奶牛类的口岸公司都值得关爱。

(起首:市值风浪APP)

氧化铝连翻新高,关爱一体化布局铝企

近日历货市蚁集有一则重磅音信,那即是氧化铝期货价钱抓续攀升,连创历史新高,适度撰稿日吨单价已贴近5,000元,与此同期,国内电解铝企业的产能诓骗率也达到历史新高。

(起首:Choice结尾)

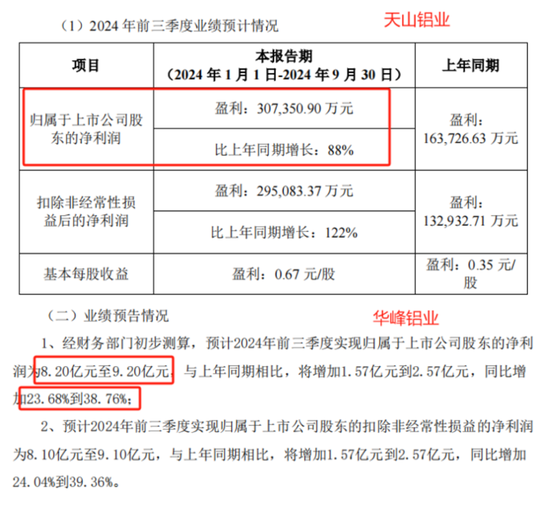

风浪君不禁思到已发布功绩预报的公司中,还有天山铝业(002532.SZ)和华峰铝业(601702.SH)两家铝企,前三季度按下限缠绵净利润离别增长88.0%和23.7%,预增推崇都可以,尤其是前者。

(起首:各公司三季度功绩预报)

这么看,当下的铝产业链中亦然藏着契机的。

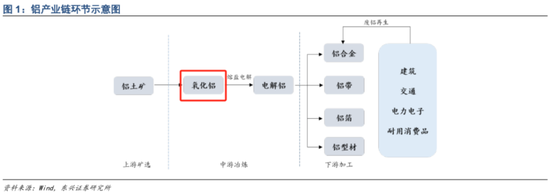

氧化铝的上游为铝土矿,往下为电解铝,在铝产业链中属于一类中间居品,位于偏上游的设施。

本轮氧化铝加价行情始于2023年末,导火索为几内亚都门科纳克里的油库爆炸事件。

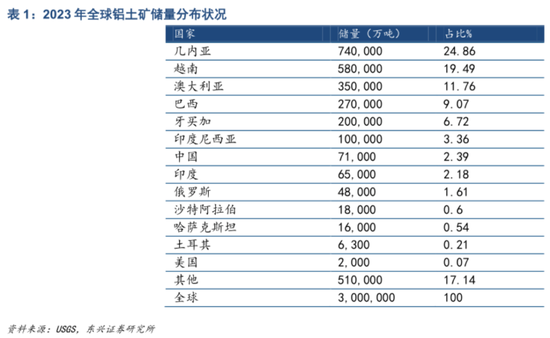

几内亚是众人第一的铝土矿资源国,2023年储量约占众人总量的四分之一。

燃料穷乏使顺应地铝土矿的开采和输送举止一度堕入停滞,进而激发了众脾性铝土矿供应穷乏。

插足2024年后,由于矿山整治以及环保身分影响,国内铝土矿、氧化铝的供给也在抓续裁汰,再加上国外产能的抓续裁汰,致使氧化铝价钱沿途攀升。

(起首:中国铝业2024年中报)

总的来看,本轮行情主要源于供给端的裁汰,产业链内受益经由也应是上游强于下贱。

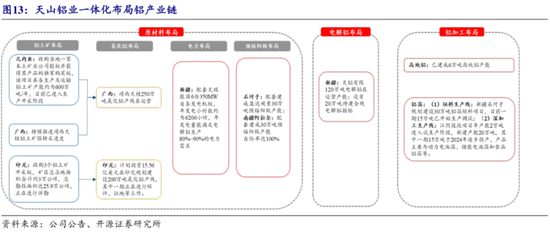

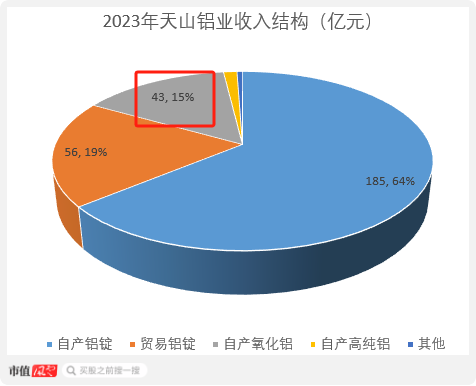

以发布功绩预报的铝业公司为例,天山铝业的缠绵策略是一体化布局,袒护铝土矿、氧化铝、电解铝、铝加工全产业链。

在天山铝业的最终居品中,铝锭(电解铝的主要居品)收入占据了大多数,但也有部分氧化铝居品平直销售,2023年氧化铝收入产比约14.9%。

(起首:Choice结尾,制图:市值风浪APP)

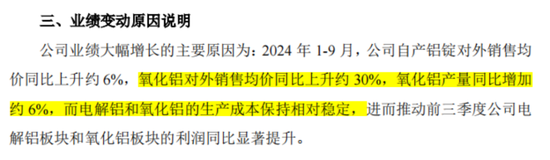

2024年前三季度,天山铝业氧化铝销售均价同比增长约3成,是利润大幅增长的伏击原因。

(起首:天山铝业三季度功绩预报)

再来看华峰铝业,业务皆备聚焦于下贱的铝加工设施,主要居品为铝板、铝带、铝箔等铝轧制材,并不触及氧化铝设施。

当作单纯的加工者,这类公司的盈利步地每每是资本加成,前三季度的增长主要来自销量的拉动,并非本轮行情的直禁受益者。

(起首:华峰铝业三季度功绩预报)

这大要亦然华峰铝业的利润预增幅度明白逊于天山铝业的原因。

这么看下来,行业干线就格外明白了,咱们需要重心关爱的是那些一体化布局,且结尾居品中氧化铝占有一定比例的公司,这类标的将是边缘受益最多的标的。

诸如业内大龙头中国铝业(601600.SH,2600.HK),以及南山铝业(600219.SH),这两家公司也均为全产业链布局,2023年氧化铝的收入占比离别为14.3%、19.9%。

关于前者,风浪君曾经重心相关过。

(起首:市值风浪APP)

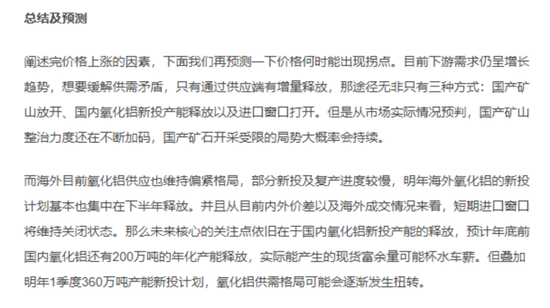

临了咱们还要钟情下这波行情的抓续性,这需要密切关爱国表里铝土矿、氧化铝产能的收复情况。

凭据Mysteel的瞻望,供需面孔启动扭转的时点将会是2025年一季度,这也意味着2024年内氧化铝设施盈利大幅擢升的笃定性格外之高。

(起首:Mysteel)

免责声明:本叙述(著作)是基于上市公司的公众公司属性、以上市公司凭据其法界说务公开泄露的信息(包括但不限于临时公告、如期叙述和官方互动平台等)为中枢依据的闲暇第三方相关;市值风浪用功叙述(著作)所载内容及不雅点客不雅公平,但不保证其准确性、齐全性、实时性等;本叙述(著作)中的信息或所表述的成见不组成任何投资提出,市值风浪分歧因使用本叙述所接收的任何举止承担任何包袱。

新浪声明:此音信系转载悔改浪勾搭媒体,新浪网登载此文出于传递更多信息之主见,并不虞味着赞同其不雅点或证据其刻画。著作内容仅供参考,不组成投资提出。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:杨红卜