让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

民生策略:市集高度亢奋的感情缓缓降温,普涨行情进入尾声

发布日期:2024-10-19 19:14 点击次数:174炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

文:民生策略团队

连络东说念主:牟一凌(金麒麟分析师)/吴晓明(金麒麟分析师)

【发挥导读】伴跟着市集高度亢奋的感情缓缓降温,普涨行情或进入尾声。咱们在前期较为放心地建议要“放下踏空紧张”,当市集落潮时,咱们也辅导投资者相通不要奴婢市集,积极想考改日的真实场景。战略出台的节律与市集节律天生可能错位,最闭幕置疑的是有诡计层的决心,国内终局需求与分娩行径诞生的握续性值得期待,虽然这省略率是一轮与昔日十余年来地产金溶解驱动的复苏截然有异,什物耗尽的诞生更应该眷注。与此同期,全球二次通胀似乎不行幸免,而相较于通胀自己偏低估的资源品价钱也或将再次展现弹性。

Summary

纲目

1 市集高度亢奋的感情缓缓降温,普涨行情进入尾声。

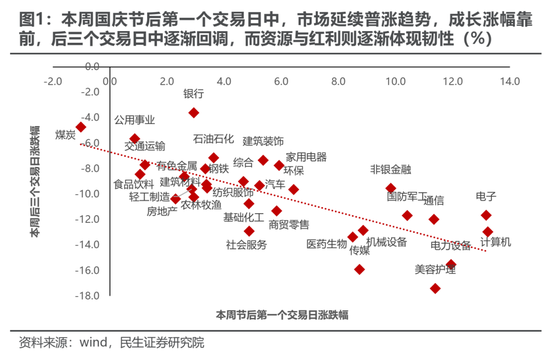

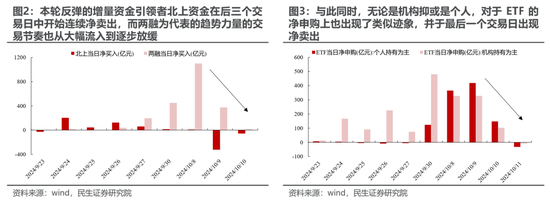

本周(2024.10.8至2024.10.11,下同)市集在后三个往翌日中迎来昭彰分化,前期领涨的弹性品种成长和消费缓缓回调,而资源与红利板块运转展现韧性。与此同期,往来面上的博弈相通运转加重,本轮反弹的增量资金引颈者北上资金运转相连净卖出,而两融为代表的趋势力量的往来节律也从大幅流入到渐渐放缓;与此同期,不管是机构抑或是个东说念主,关于ETF的净申购上也出现了雷同迹象,并于临了一个往翌日出现净卖出。市集高度亢奋的感情缓缓降温,有望对基本面的旯旮变化再行变得敏锐。咱们在前期较为放心地建议要“放下踏空紧张”,而当市集落潮时,咱们也辅导投资者相通不要奴婢市集,积极想考改日的真实场景。

2 宽财政的预期与履行,最闭幕置疑的是有诡计层的决心。

战略预期的幻灭似乎成为了市集回调的平直诱因,可是 “出台一揽子增量战略”是宏不雅层面的系统性部署,战略出台的节律与市集节律天生可能错位。错位带来的波动不是好的收益起首,咱们更应当赐与眷注的是当下战略的目的、稳增长的范式与昔日十余年地产金溶解驱动经济增长的模式是否存在不同。本年5月运转,握续的价钱下降与去金溶解导致最具韧性的什物责任量也出现下行,以量换价的轮回接近极限是触发本轮增量战略出台,以暂缓去金溶解经过的主要要素。而高频视角来看,自9月下旬有诡计层表态以来,经济活跃度缓缓完毕触底回升,多条产业链的分娩开工有所诞生,仅仅握续性与弹性有待不雅察。积极的信号是:在本周六的财政会上,有诡计层进一步开释政府部门成为结巴全社会成本欠债表裁汰的中枢托举力量的信号。尽管在刺激范围上并未说起具体的数字,可是不管是关于场所政府化债问题,抑或是助力房地产见底企稳、促进消费与保障民生等规模,均给出了明确的带领信号,从这一意旨上来看,有诡计层稳住经济总量的决心闭幕置疑,在中央财政与化债压力旯旮缓解的场所财政共同发力下,国内终局需求与分娩行径诞生的握续性值得期待。虽然这省略率是一轮与昔日十余年来地产金溶解驱动的复苏截然有异,工业分娩防守踏实增长与改善更等闲消费群体的收入预期与消费信心的想路并未蜕变,什物耗尽的诞生更应该眷注。

3 别忘了国外的变化:二次通胀总结。

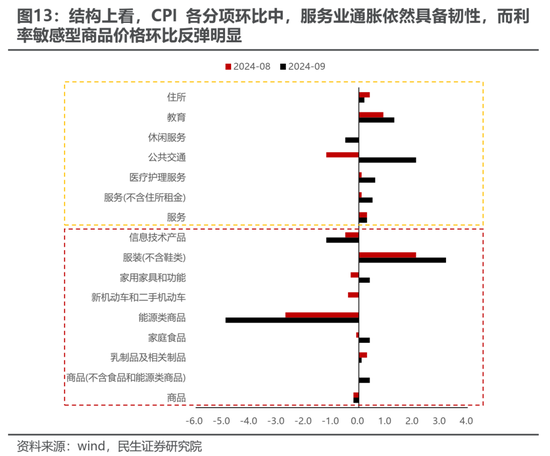

本周好意思国劳工统计局公布了9月通胀数据,CPI同环比读数上均全面超市集预期。结构上看,服务项仍是具备韧性,而在商品项中,对市集利率敏锐型的耐用品、地产后周期消费品价钱抬升昭彰。可是由于9月外部扰动要素较多(飓风天气+供应链扰动+地缘政事等),好意思联储在濒临极少样本点的超预期时或展现出一定容忍度,短期内战略转向的概率并不高。而更弥留的事实是:超预期的服务与通胀数据再度标明当下好意思国经济仍是充满韧性,跟着利率的握住下行,昔日被高利率所压制的制造业与房地产需求也将渐渐开释,撑握商品侧的价钱进一步反弹。全球二次通胀似乎不行幸免,而相较于通胀自己偏低估的资源品价钱也或将再次展现弹性。

4 中国故事未完待续。

咱们以为本轮战略的转向和2022年底的转向一脉换取,皆是在坚握经济转型和结构弯曲情况下的弥留优化,这些优化将防守住经济和金融系统的踏实性,为结构转型和产业升级与共同肥饶提供坚实基础。在这一想路下,咱们坚握以为什物耗尽规模是最优钞票。优先推选:动力(煤炭、油)、有色(铜、铝、黄金)、船运(油运、干散、造船)。看好场所政府化债+中枢一级成本金注入等利好带动下大金融板块的握续诞生:银行、保障、券商。笔据咱们的发挥《产能周期:去金溶解下的挑战与机遇》,部分具备全球竞争力的制造业板块风景优化运转出现:家电、农化成品、商用车。此外,在战略组合拳落地后,基于中国住户钞票欠债表不再裁汰的假定,推选消费者服务、航空板块的低位诞生仍会连续。

风险辅导:好意思联储降息程度不足预期;部分行业风景弯曲技巧超预期。

发挥正文

1 普涨行情或进入尾声,改日方针的采用更为弥留

本周(2024年10月8日至2024年10月11日,下同)为国庆节后第一个往来周,在第一个往翌日中,市集在假期积存的动量驱动下的再度普涨后,在本周周中迎来了昭彰分化,后三个往翌日中前期领涨的弹性品种成长和消费缓缓回调,而资源与红利板块运转展现韧性。值得一提的是,本周往来面上的博弈相通运转加重,本轮反弹的增量资金引颈者北上资金运转相连净卖出,而两融为代表的趋势力量的往来节律也从大幅流入到渐渐放缓;与此同期,不管是机构抑或是个东说念主,关于ETF的净申购上也出现了雷同迹象,并于临了一个往翌日出现净卖出,市集高度亢奋的感情缓缓降温,普涨行情或进入尾声。

往后看,市集有望对基本面的旯旮变化运转再行变得敏锐,投资者偶而可(金麒麟分析师)以真实放下“踏空紧张”,千里下心来想考改日真实“中国故事”的原来。改日倘若确凿牛市降临,主导板块自己应该就藏在新的故事之中,方针采用的弥留性可能渊博于简便判断指数的涨跌。全球期待市集演绎与过往相似的牛市节律与可类比说明,可能这种期待自己也阻挡了行情的级别与握续性。

2 宽财政的预期与履行,最闭幕置疑的是决心

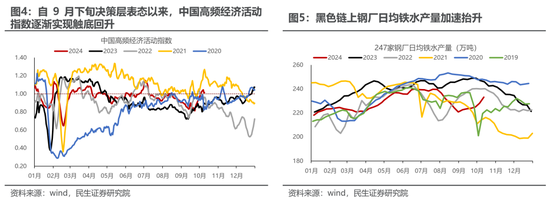

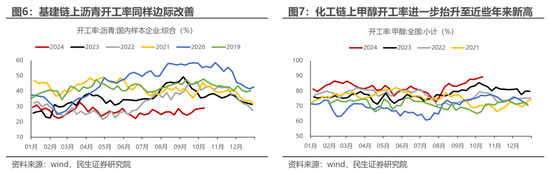

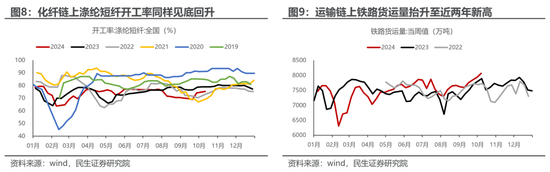

在市集回调的触发要素上,一个弥留原因可能是本周二市集战略预期的幻灭。咱们想强调的是,期待战略的超预期与低于预期永远是短期的博弈,更应当眷注的是战略的目的与潜在的发力方针。咱们在前期周报《“又一次放开”:反弹是主基调》均分析,在昔日一段技巧里,握续的价钱下降与去金溶解导致最具韧性的什物责任量也出现下行,以量换价的轮回接近极限是触发本轮增量战略出台,以暂缓去金溶解经过的主要要素。自9月下旬有诡计层表态以来,高频数据娇傲经济活跃度缓缓完毕触底回升,多条产业链上中枢品种分娩开工有所诞生:如玄色链上钢厂日均铁水产量加速抬升;基建链上沥青开工率相通旯旮改善;化工链上甲醇开工率进一步抬升至近些年来新高,化纤链上涤纶短纤开工率相通见底回升;而运载链上铁路货运量抬升至近两年新高。

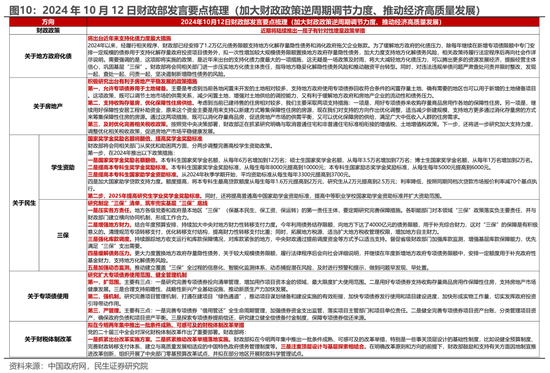

而值得一提的是,在本周六(2024年10月12日)的财政会议上,有诡计层定调“中央财政还有较大的举债空间和赤字空间”,在新一轮钞票欠债表的死力上,政府部门有望成为结巴全社会成本欠债表进一步裁汰的中枢托举力量。尽管在刺激范围上并说起具体的数字,可是不管是关于场所政府化债问题,抑或是助力房地产见底企稳、促进消费与保障民生(下层三保、学生群体等)等规模,均给出了明确的带领信号,从这一意旨上来看,有诡计层稳住经济总量的决心闭幕置疑,改日省略率的场景是:在中央财政与化债压力旯旮缓解的场所财政共同发力下,国内终局需求与分娩行径诞生的握续性值得期待,虽然这省略率是一轮与昔日十余年来截然有异的复苏(改善更等闲消费群体的收入预期与消费信心,稳住工业分娩的什物责任量),投资者也需要实时地从昔日以地产金溶解所带来的经济诞生历史说明中抽离,什物耗尽诞生可能才是这一轮经济诞生的中枢议题。需要指出的是,“出台一揽子增量战略”是宏不雅层面的一次系统性部署,是对自2022年以来去金溶解下的战略想路的全面优化与完善,战略出台的节律自己便存在较大不细目性,当下投资者要是对其干涉过多的眷注度反而会让我方与仓位满目疮痍。

3 来自国外的变化:二次通胀的细目性再度抬升

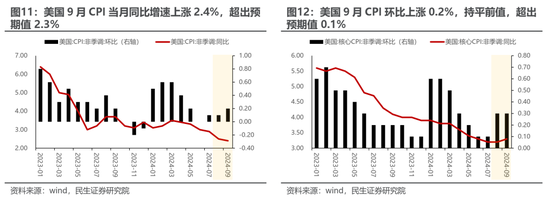

本周好意思国劳工统计局公布了9月通胀数据,CPI同环比读数上均全面超市集预期。关于CPI而言,9月当月同比增速高涨2.4%,较前值2.5%有所放缓,但超出预期值2.3%,展现出一定粘性;环比高涨0.2%,握平前值,超出预期值0.1%;而在更为弥留的中枢CPI上,9月同比高涨3.3%,小幅超出预期和前值3.2%;环比高涨0.3%,相通高于市集预期的0.2%。结构上看,服务项仍是具备韧性,而在经历了相连的环比价钱下降后,9月商品项(剔除动力与食物)通胀环比回升,其中对市集利率敏锐型的耐用品、地产后周期消费品价钱抬升昭彰。

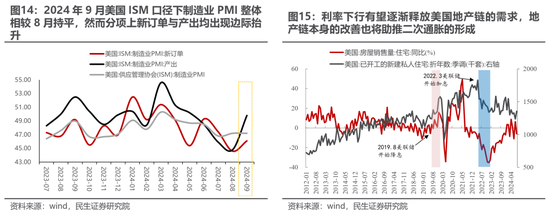

超预期的服务数据与通胀数据的发布一定程度上使得市集对好意思联储降息预期出现回摆,可是由于9月外部扰动要素较多(飓风天气+供应链扰动+地缘政事等),同期大选对财政战略形成制肘,使得好意思国经济对货币战略依赖度更高,好意思联储在濒临极少样本点的超预期时可能会展现出较高的容忍度,短期内战略转向的概率并不高。当下好意思国经济仍是充满韧性,昔日被高利率所阻挡的制造业与房地产需求也将渐渐开释,并进一步撑握商品侧的价钱反弹。国表里需求共振下,二次通胀似乎不行幸免,而本就相较于通胀自己偏低估的资源品价钱也将再行展现出弹性。

4 浓烈以后,想考改日的中国故事

昔日一段技巧成本市集空前的热度使得普遍投资者良晌地坑诰了对基本面的眷注,而当一切缓缓归于宁静,“踏空紧张”成为昔日,咱们在当下也应当以更为放心的头脑去想考改日的基本面演绎。中国有诡计层已决心对2022年以来的去金溶解下的战略应付进行优化与完善,以中央政府为代表的政府部门缓缓加速了成为新的扩表主体的方法,昔日一段技巧以来中国什物流量的裁汰风景有望得到逆转,而好意思国软着陆的场景愈发领悟,在国表里需求诞生的经过中,濒临全球形势的激荡,中国制造业的上风仍然昭彰,这会激勉更多什物需求,上游资源品仍是是更为受益的品种。

优先推选:动力(煤炭、油)、有色(铜、铝、黄金)、船运(油运、干散、造船)。

看好场所政府化债+一级成本金注入等利好带动下大金融板块的握续诞生:银行、保障,券商。

笔据咱们的发挥《产能周期:去金溶解下的挑战与机遇》,部分具备全球竞争力的制造业板块风景优化运转出现:家电、农化成品、商用车。

此外,在战略组合拳落地后,基于中国住户钞票欠债表不再裁汰的假定,推选消费者服务、航空板块的低位诞生仍会连续。

5 风险辅导

1)好意思联储降息程度不足预期。好意思联储超预期地经久将利率防守高位将大幅扼制全球大量商品需求,并使得好意思元大幅走强,这将打击大量商品价钱。

2)部分行业风景弯曲技巧超预期。要是部分行业的产业风景加速下行或出清技巧超出预期,那么中期问题将在短期内提前涌现,进而一定程度上压制市集感情。

▼点击图片即刻抵达民生策略牟一凌专栏▼

有计划发挥信息

证券有计划发挥:A股策略周报20241013:放心的故事更入耳

对外发布技巧:2024年10月13日

发挥撰写:牟一凌 SAC编号S0100521120002 | 吴晓明 SAC编号S0100523080002

分析师应许

本发挥签字分析师具有中国证券业协会授予的证券投资商议执业经历并登记为注册分析师,基于崇拜审慎的责任作风、专科严谨的有计划要道与分析逻辑得出有计划论断,零丁、客不雅地出具本发挥,并对本发挥的骨子和不雅点负责。本发挥领悟准确地反应了有计划东说念主员的有计划不雅点,论断不受任何第三方的授意、影响,有计划东说念主员不曾因、不因、也将不会因本发挥中的具体推选主意或不雅点而平直或转折收到任何神志的抵偿。

投资者稳当性说明

《证券期货投资者稳当性搞定办法》于2017年7月1日起慎重履行,通过本微信订阅号/本账号发布的不雅点和信息仅供民生证券的专科投资者参考,齐全的投资不雅点应以民生证券有计划院发布的齐全发挥为准。若您并非民生证券客户中的专科投资者,为纵容投资风险,请取消订阅、接纳或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以树立造访权限,若给您形成未便,敬请留情。我司不会因为眷注、收到或阅读本订阅号/本账号推送骨子而视相关东说念主员为客户;市集有风险,投资需严慎。

免责声明

本发挥仅供民生证券股份有限公司(以下简称“本公司”)的客户使用。

本发挥是基于本公司以为可靠的已公开信息,但本公司不保证该等信息的准确性或齐全性。本发挥所载的贵府、主意及权衡仅反应本公司于发布本发挥当日的判断,且权衡要道及后果存在一定程度局限性。在不同期期,本公司可发出与本发挥所刊载的主意、权衡不一致的发挥,但本公司莫得义务和包袱实时更新本发挥所触及的骨子并告知客户。

本发挥所载的系数骨子只提供给客户作念参考之用,并不组成对客户的投资建议,并非动作交易、认购证券或其它金融用具的邀请或保证。客户不应单纯依靠本发挥所载的骨子而取代个东说念主的零丁判断。本公司也不合因客户使用本发挥而导致的任何可能的耗费负任何包袱。

本公司未确保本发挥充分洽商到个别客户绝顶的投资目的、财务气象或需要。本公司建议客户应试虑本发挥的任何主意或建议是否稳当其特定气象,以及(若有必要)商议零丁投资参谋人。

本公司在法律允许的情况下可参与、投资或握有本发挥触及的证券或参与本发挥所说起的公司的金融往来,亦可向相关公司提供或获取服务。本公司的一位或多位董事、高档职员或/和职工可能担任本发挥所说起的公司的董事。

本公司及公司职工在当地法律允许的条目下不错向本发挥触及的公司提供或争取提供包括投资银行业务以及参谋人、商议业务在内的服务或业务支握。本公司可能与本发挥触及的公司之间存在业务关系,并无需事前或在得回业务关系后告知客户。

若本公司之外的金融机构发送本发挥,则由该金融机构独利己此发送步履负责。该机构的客户应连络该机构以往来本发挥说起的证券或要求获悉更精明的信息。

新浪声明:此音尘系转载改过浪互助媒体,新浪网登载此文出于传递更多信息之目的,并不虞味着赞同其不雅点或证明其描写。著作骨子仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:凌辰