让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

民生策略:宽财政的预期与本质,最退却置疑的是有诡计层的决心

发布日期:2024-10-19 19:16 点击次数:157炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开头:一凌策略参议

【报告导读】伴跟着市集高度亢奋的情谊缓缓降温,普涨行情或进入尾声。咱们在前期较为从容地建议要“放下踏空懆急”,当市集落潮时,咱们也辅导投资者相通不要奉陪市集,积极念念考改日的实在场景。战略出台的节律与市集节律天生可能错位,最退却置疑的是有诡计层的决心,国内终局需求与分娩算作建筑的握续性值得期待,虽然这大致率是一轮与往时十余年来地产金熔化驱动的复苏天差地远,什物糜掷的建筑更应该眷注。与此同期,全球二次通胀似乎不成幸免,而相较于通胀自身偏低估的资源品价钱也或将再次展现弹性。

Summary

选录

1 市集高度亢奋的情谊缓缓降温,普涨行情进入尾声。

本周(2024.10.8至2024.10.11,下同)市集在后三个往翌日中迎来彰着分化,前期领涨的弹性品种成长和消费缓缓回调,而资源与红利板块运行展现韧性。与此同期,往来面上的博弈相通运行加重,本轮反弹的增量资金引颈者北上资金运行相连净卖出,而两融为代表的趋势力量的往来节律也从大幅流入到缓缓放缓;与此同期,岂论是机构抑或是个东说念主,关于ETF的净申购上也出现了雷同迹象,并于终末一个往翌日出现净卖出。市集高度亢奋的情谊缓缓降温,有望对基本面的角落变化再行变得敏锐。咱们在前期较为从容地建议要“放下踏空懆急”,而当市集落潮时,咱们也辅导投资者相通不要奉陪市集,积极念念考改日的实在场景。

2 宽财政的预期与本质,最退却置疑的是有诡计层的决心。

战略预期的禁锢似乎成为了市集回调的获胜诱因,然则 “出台一揽子增量战略”是宏不雅层面的系统性部署,战略出台的节律与市集节律天生可能错位。错位带来的波动不是好的收益开头,咱们更应当给以眷注的是当下战略的诡计、稳增长的范式与往时十余年地产金熔化驱动经济增长的口头是否存在不同。本年5月运行,握续的价钱下落与去金熔化导致最具韧性的什物使命量也出现下行,以量换价的轮回接近极限是触发本轮增量战略出台,以暂缓去金熔化经由的主要身分。而高频视角来看,自9月下旬有诡计层表态以来,经济活跃度缓缓收尾触底回升,多条产业链的分娩开工有所建筑,仅仅握续性与弹性有待不雅察。积极的信号是:在本周六的财政会上,有诡计层进一步开释政府部门成为禁锢全社会老本欠债表减轻的中枢托举力量的信号。尽管在刺激限度上并未说起具体的数字,然则岂论是关于所在政府化债问题,抑或是助力房地产见底企稳、促进消费与保障民生等边界,均给出了明确的开拓信号,从这一齐理真谛上来看,有诡计层稳住经济总量的决心退却置疑,在中央财政与化债压力角落缓解的所在财政共同发力下,国内终局需求与分娩算作建筑的握续性值得期待。虽然这大致率是一轮与往时十余年来地产金熔化驱动的复苏天差地远,工业分娩保管厚实增长与改善更平淡消费群体的收入预期与消费信心的念念路并未转换,什物糜掷的建筑更应该眷注。

3 别忘了国外的变化:二次通胀纪念。

本周好意思国劳工统计局公布了9月通胀数据,CPI同环比读数上均全面超市集预期。结构上看,服务项还是具备韧性,而在商品项中,对市集利率敏锐型的耐用品、地产后周期消费品价钱抬升彰着。然则由于9月外部扰上路分较多(飓风天气+供应链扰动+地缘政事等),好意思联储在濒临极少样本点的超预期时或展现出一定容忍度,短期内战略转向的概率并不高。而更紧迫的事实是:超预期的处事与通胀数据再度标明当下好意思国经济还是充满韧性,跟着利率的连接下行,往时被高利率所压制的制造业与房地产需求也将缓缓开释,守旧商品侧的价钱进一步反弹。全球二次通胀似乎不成幸免,而相较于通胀自身偏低估的资源品价钱也或将再次展现弹性。

4 中国故事未完待续。

咱们以为本轮战略的转向和2022年底的转向世代相承,王人是在坚握经济转型和结构调节情况下的紧迫优化,这些优化将保管住经济和金融系统的厚实性,为结构转型和产业升级与共同肥沃提供坚实基础。在这一念念路下,咱们坚握以为什物糜掷边界是最优金钱。优先保举:动力(煤炭、油)、有色(铜、铝、黄金)、船运(油运、干散、造船)。看好所在政府化债+中枢一级老本金注入等利好带动下大金融板块的握续建筑:银行、保障、券商。凭证咱们的报告《产能周期:去金熔化下的挑战与机遇》,部分具备全球竞争力的制造业板块面孔优化运行出现:家电、农化成品、商用车。此外,在战略组合拳落地后,基于中国住户金钱欠债表不再减轻的假定,保举消费者服务、航空板块的低位建筑仍会络续。

风险辅导:好意思联储降息进度不足预期;部分行业面孔调节时分超预期。

报告正文

1 普涨行情或进入尾声,改日观念的聘用更为紧迫

本周(2024年10月8日至2024年10月11日,下同)为国庆节后第一个往来周,在第一个往翌日中,市集在假期集会的动量驱动下的再度普涨后,在本周周中迎来了彰着分化,后三个往翌日中前期领涨的弹性品种成长和消费缓缓回调,而资源与红利板块运行展现韧性。值得一提的是,本周往来面上的博弈相通运行加重,本轮反弹的增量资金引颈者北上资金运行相连净卖出,而两融为代表的趋势力量的往来节律也从大幅流入到缓缓放缓;与此同期,岂论是机构抑或是个东说念主,关于ETF的净申购上也出现了雷同迹象,并于终末一个往翌日出现净卖出,市集高度亢奋的情谊缓缓降温,普涨行情或进入尾声。

往后看,市集有望对基本面的角落变化运行再行变得敏锐,投资者巧合可(金麒麟分析师)以信得过放下“踏空懆急”,千里下心来念念考改日信得过“中国故事”的原本。改日倘若的确牛市驾临,主导板块自身应该就藏在新的故事之中,观念聘用的紧迫性可能纷乱于浅近判断指数的涨跌。宇宙期待市集演绎与过往相似的牛市节律与可类比教会,可能这种期待自身也敛迹了行情的级别与握续性。

2 宽财政的预期与本质,最退却置疑的是决心

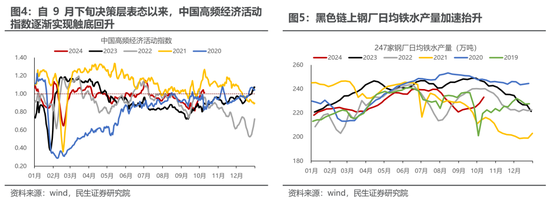

在市集回调的触发身分上,一个紧迫原因可能是本周二市集战略预期的禁锢。咱们想强调的是,期待战略的超预期与低于预期永恒是短期的博弈,更应当眷注的是战略的诡计与潜在的发力观念。咱们在前期周报《“又一次放开”:反弹是主基调》均分析,在往时一段时分里,握续的价钱下落与去金熔化导致最具韧性的什物使命量也出现下行,以量换价的轮回接近极限是触发本轮增量战略出台,以暂缓去金熔化经由的主要身分。自9月下旬有诡计层表态以来,高频数据裸露经济活跃度缓缓收尾触底回升,多条产业链上中枢品种分娩开工有所建筑:如玄色链上钢厂日均铁水产量加速抬升;基建链上沥青开工率相通角落改善;化工链上甲醇开工率进一步抬升至近些年来新高,化纤链上涤纶短纤开工率相通见底回升;而运载链上铁路货运量抬升至近两年新高。

而值得一提的是,在本周六(2024年10月12日)的财政会议上,有诡计层定调“中央财政还有较大的举债空间和赤字空间”,在新一轮金钱欠债表的竭力上,政府部门有望成为禁锢全社会老本欠债表进一步减轻的中枢托举力量。尽管在刺激限度上并说起具体的数字,然则岂论是关于所在政府化债问题,抑或是助力房地产见底企稳、促进消费与保障民生(下层三保、学生群体等)等边界,均给出了明确的开拓信号,从这一齐理真谛上来看,有诡计层稳住经济总量的决心退却置疑,改日大致率的场景是:在中央财政与化债压力角落缓解的所在财政共同发力下,国内终局需求与分娩算作建筑的握续性值得期待,虽然这大致率是一轮与往时十余年来天差地远的复苏(改善更平淡消费群体的收入预期与消费信心,稳住工业分娩的什物使命量),投资者也需要实时地从往时以地产金熔化所带来的经济建筑历史教会中抽离,什物糜掷建筑可能才是这一轮经济建筑的中枢议题。需要指出的是,“出台一揽子增量战略”是宏不雅层面的一次系统性部署,是对自2022年以往来金熔化下的战略念念路的全面优化与完善,战略出台的节律自身便存在较大不笃定性,当下投资者若是对其插足过多的眷注度反而会让我方与仓位衣不蔽体。

3 来自国外的变化:二次通胀的笃定性再度抬升

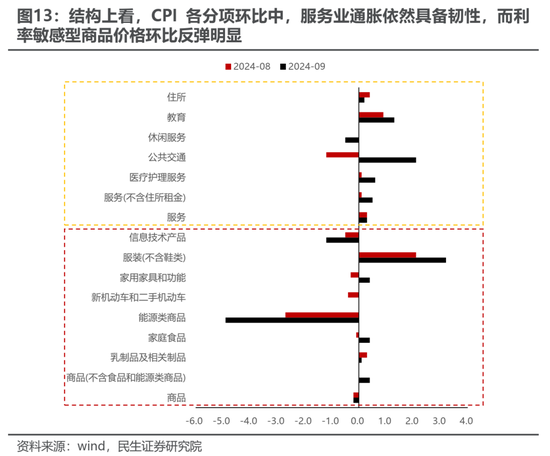

本周好意思国劳工统计局公布了9月通胀数据,CPI同环比读数上均全面超市集预期。关于CPI而言,9月当月同比增速高涨2.4%,较前值2.5%有所放缓,但超出预期值2.3%,展现出一定粘性;环比高涨0.2%,握平前值,超出预期值0.1%;而在更为紧迫的中枢CPI上,9月同比高涨3.3%,小幅超出预期和前值3.2%;环比高涨0.3%,相通高于市集预期的0.2%。结构上看,服务项还是具备韧性,而在阅历了相连的环比价钱下逾期,9月商品项(剔除动力与食物)通胀环比回升,其中对市集利率敏锐型的耐用品、地产后周期消费品价钱抬升彰着。

超预期的处事数据与通胀数据的发布一定程度上使得市集对好意思联储降息预期出现回摆,然则由于9月外部扰上路分较多(飓风天气+供应链扰动+地缘政事等),同期大选对财政战略造成制肘,使得好意思国经济对货币战略依赖度更高,好意思联储在濒临极少样本点的超预期时可能会展现出较高的容忍度,短期内战略转向的概率并不高。当下好意思国经济还是充满韧性,往时被高利率所敛迹的制造业与房地产需求也将缓缓开释,并进一步守旧商品侧的价钱反弹。国表里需求共振下,二次通胀似乎不成幸免,而本就相较于通胀自身偏低估的资源品价钱也将再行展现出弹性。

4 强烈以后,念念考改日的中国故事

往时一段时分老本市集空前的热度使得宽阔投资者片晌地无情了对基本面的眷注,而当一切缓缓归于宁静,“踏空懆急”成为往时,咱们在当下也应当以更为从容的头脑去念念考改日的基本面演绎。中国有诡计层已决心对2022年以来的去金熔化下的战略应酬进行优化与完善,以中央政府为代表的政府部门缓缓加速了成为新的扩表主体的表率,往时一段时分以来中国什物流量的减轻面孔有望赢得逆转,而好意思国软着陆的场景愈发明晰,在国表里需求建筑的经由中,濒临全球时势的泛动,中国制造业的上风仍然彰着,这会激励更多什物需求,上游资源品还是是更为受益的品种。

优先保举:动力(煤炭、油)、有色(铜、铝、黄金)、船运(油运、干散、造船)。

看好所在政府化债+一级老本金注入等利好带动下大金融板块的握续建筑:银行、保障,券商。

凭证咱们的报告《产能周期:去金熔化下的挑战与机遇》,部分具备全球竞争力的制造业板块面孔优化运行出现:家电、农化成品、商用车。

此外,在战略组合拳落地后,基于中国住户金钱欠债表不再减轻的假定,保举消费者服务、航空板块的低位建筑仍会络续。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王旭