让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

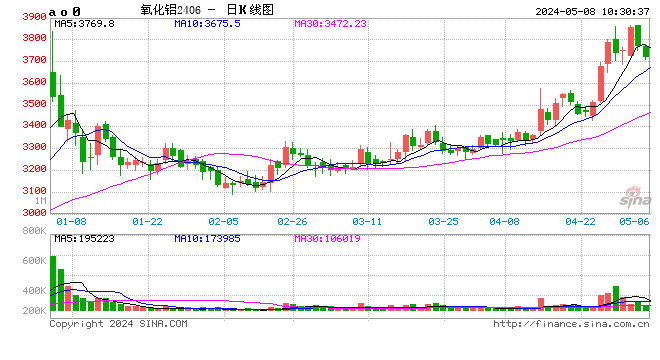

再翻新高!氧化铝涨势能抓续多久?

发布日期:2024-10-19 09:16 点击次数:180

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

期货日报

昨日,氧化铝加权指数盘中创出历史新高4368元/吨,但并未站稳高位,随后出现回落,因而投资者对氧化铝后期走势不对加大。有阛阓东谈主士合计,四季度的基本面复旧显清晰疲态,国产矿石虽处于幽闲的复原之中,但自8月以来,氧化铝自己已竣事供需均衡,即便部分国产氧化铝产能仍未能扫数开释,氧化铝也并不紧缺。参加11月后,电解铝行业步入季节性减产期,这将导致氧化铝濒临由需求缩减导致的供应过剩窘境,标记着基本面出现鬈曲。

供需面鬈曲点渐行渐近

陈怡

三季度有色金属板块资格了一轮较为权贵的鬈曲,但即便流程鬈曲,有色金属的价钱相较于岁首仍然保管在一个相对较高的水平。从岁首于今的收益率角度来看,有色金属板块依然权贵起首于其他板块。

1.影响身分旯旮变化

在有色金属范围,本年进展凸起的品种有一个权贵的共同点:原料端(矿端资源)较为紧缺,最为紧缺的品种非铝土矿莫属,这也导致本年氧化铝走出了高涨行情,从岁首的3354元/吨涨至面前的4300元/吨一线,涨幅高达28.2%,遥遥起首于有色板块。

铝土矿的紧缺问题早在旧年11月底就有所体现。其时,几内亚的油气库爆炸及随后的歇工事件与国内矿石受突发事件影响而停产,共同导致了表里矿源的双重停摆,从而推进从旧年11月于今的氧化铝强势行情。氧化铝价钱的攀升,进一步增多了电解铝的坐褥本钱。这个本钱传导链条是铝土矿价钱高涨带动了氧化铝价钱高涨,最终影响到电解铝本钱,是以这一轮行情中电解铝诚然进展强势,但照旧略逊氧化铝一筹。

8月我国铝土矿的总供给为2063.47万吨,同比大增19.78%,进一步拆分数据不错发现,入口量占据了75%的份额,而国内产量仅占25%。从入口量数据上分析,外矿供应面前并不急切。因为5—10月,几内亚(我国最大的铝土矿入口国)参加雨季,每每会影响当地矿石的征战与发运。可是,与往年季节性身分导致的入口量环比下落不同,本年入口量反而抓续增多,同比增34.22%,环比增3.6%。面前,制约下流氧化铝产能的主要身分是国产矿石的供应不及。国产矿石产量仍处于近5年同期的最低水平,之前关停的矿山由于审批手续繁琐,尚未再行开启。由于国表里矿石的铝硅比存在相反,冶真金不怕火两种矿石的工艺也不尽疏导。大概使用入口矿石的产线,在面前高价水平下已作念到应开尽开,而使用国产矿石的产线,由于难以购得适当的矿石,只可尝试使用入口矿石进行掺配,但无法进行大范围替代。因此,外矿的价钱也随之抓续攀升。对于内矿,诚然有购买需求,但供应枯竭难以购得,内矿不及平直意味着一部分国内产线的产能长久受限。

咱们珍视到,尽管8月矿石的总供应量呈现加快上升趋势,但在本色坐褥中,8月氧化铝产量刚好大概得志下流电解铝的需求。面前,氧化铝的利润依然十分可不雅,若摒除2021年能耗双控的极度身分,面前的利润水平已达到了积年来的高点。在这种利润水平下,氧化铝的运行产能也无法大幅提高,主如若国内铝土矿的产量尚未复原到旧年11月减产之前的水平(还存在约50万吨的产量差距)。此外,琢磨到四季度环保看管趋严,以及来岁一季度春节假期的身分,内矿的速即复原显得颇为艰辛。

国内氧化铝资源不够的同期,国外氧化铝也无法变成有用补充。澳大利亚的部分氧化铝工场岁首文书长久性减产,这一变故平直导致大众范围内约220万吨的产能缺口,也速即推高了国外氧化铝阛阓的价钱,我国氧化铝价钱亦不行幸免地受到了累赘,呈现出随从高涨的趋势。即便暂时忽略各项入口本钱身分,单从利润角度来看,面前的利润空间也靠近零,不具备大范围入口氧化铝的条款。

如果需求不好,那么缺矿的问题不至于这样明显。从面前国内电解铝的利润情状来看,尽管利润空间有所削弱,但仍保管在2000元/吨。尽管这一收益率相较于氧化铝行业略显失态,但对铝厂而言,重启电解槽的本钱极为昂贵,因此,面前利润尚算可不雅,铝厂不会琢磨主动减产的问题。从面前国内电解铝的运行产能来看,从5月初始爬坡,到8月把握产能还是达到并将保管在年内最大值。预测四季度,产能的变动除了平方的建筑探员外,还需卓绝存眷云南地区将在11月步入枯水期。受“让电于民”战术的影响,届时云南地区的电解铝产能将出现110万~120万吨的缩减,况兼这一产能减少的趋势将一直延续至来岁的5月,直至云南地区再次参加丰水期。因此,不错预见的是,后续电解铝的产能将呈现只减不增的态势。通过对除中国外大众电解铝产量增速的紧密测算,咱们不错发现,其增速基本上接近于零。在面前国外制裁俄铝的配景下,泰西国度积极寻求新的铝锭来源以替代俄铝,因此,他们更不行能有过剩的铝锭供应给我国。而通过咱们对国外的拟建电解铝技俩标排查,本年并不会有新的产能投放,2025年也仅有约51万吨的新增产能开释,这一数字仅为预估值,存在一定的不细目性。而我国行为大众电解铝的主要坐褥国(产量占据了大众总产量的约60%),这一数据意味着我国在面前国际铝阛阓的样貌下,除了接管可能廉价流入的俄铝除外,基本上只可依靠自己的电解铝坐褥来得志下流的茂盛需求。

2.后市预测以及逻辑

对于氧化铝将来阛阓的走势,不错按照基本面与逻辑的鬈曲概述为以下两个策略:

1.单边策略。氧化铝阛阓单边行情方面,四季度的基本面复旧显清晰疲态。跟着几内亚雨季的斥逐,预想10月起入口矿石量将抓续增多,在解脱原本就不甚明显的季节性效应后,将为阛阓带来更多的原料供应。与此同期,国产矿石虽处于幽闲的复原之中,但自8月以来,氧化铝自己已竣事供需均衡,即面前矿石供应量所产出的氧化铝足以得志下流电解铝的茂盛需求,即便部分国产氧化铝产能仍未能扫数开释,氧化铝面前的供应也不紧缺。可是,参加11月后,电解铝行业步入季节性减产期,这将导致氧化铝濒临由需求缩减而导致的供应过剩窘境,标记着基本面出现鬈曲。因此,四季度对氧化铝而言,单边作念空或成为可行之选,而下方复旧位可暂定于3500~3600元/吨。此价位仓单成交活跃,反应出生意商与下流铝厂对其价钱的高度招供。

2.品种间建树。在铝产业链的布局中,氧化铝与电解铝行为两大中枢品种,其互相当置策略显得尤为紧要。从品种间建树的角度来看,鉴于面前氧化铝利润率过高,氧化铝售价4000元/吨,利润能达到1000元/吨,利润率25%,而电解铝的利润率相对较低,电解铝售价20000元/吨,但利润仅为2000元/吨,利润率10%,可尝试作念多电解铝利润(作念空氧化铝、作念多电解铝)的策略,捕捉产业链里面利润再行分拨的趋势。至于电解铝,从单边来看,本年四季度价钱朝上的概率比向下的概率要大。从基本面上看,电解铝供应端将于11月减产,而阛阓无数预期我国将在四季度推出更强有劲的财政战术,基本面与宏不雅双利好将为铝价提供上行能源。在未见明显利空的基本面配景下,铝价有望涉及22500~22300元/吨的高位。(作家单元:国海良手艺货)

多头上风有所增强

闾振兴

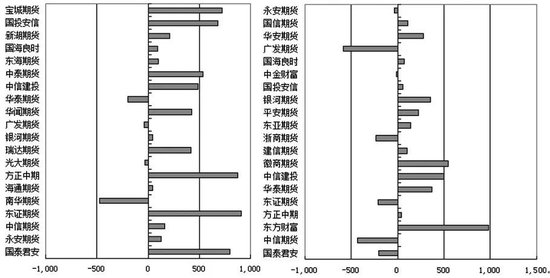

昨日,国内氧化铝期货2411合约呈现放量增仓高涨的走势,盘中最高上冲至4427元/吨,收盘时高涨2.32%,至4370元/吨。氧化铝期货2411合约增仓8889手,至76312手,增幅达13.18%。

来往所公布的多空抓仓名次榜前20席位数据高慢,多头筹议增仓数目进步空头筹议增仓数目,导致净多头寸小幅增长至6354手。

具体来看,多头前20席位中,增抓多单的席位有16家。其中,增抓数目进步500手的有6家,隔离为国泰君安期货席位、东证期货席位、廉明中期期货席位、中泰期货席位、国投安信期货席位和宝城期货席位,隔离大幅增多795手、911手、875手、533手、682手和723手。另外,增抓数目介于100手至500手的有7家,隔离为永安期货席位、中信期货席位、瑞达期货席位、华闻期货席位、中信建投期货席位、东海期货席位和新湖期货席位,隔离增多127手、160手、420手、424手、488手、102手和211手。其余3家席位增抓数目不及100手。

图为氧化铝期货2411合约多空前20席位抓仓变化

图为氧化铝期货2411合约多空前20席位抓仓变化

空头前20席位中,增抓空单的席位有13家。其中,增抓数目进步500手的有3家,隔离为东方资产期货席位、中信建投期货席位和徽商期货席位,隔离大幅增多980手、501手和546手。另外,增抓数目介于100手至500手的有7家,隔离为华泰期货席位、建信期货席位、东亚期货席位、祥瑞期货席位、星河期货席位、华安期货席位和国信期货席位,隔离增多369手、106手、138手、227手、352手、281手和109手。其余3家席位增抓数目不及100手。

值得珍视的是,当日多空名次榜前20席位中,有1家进行多翻空操作。数据高慢,华泰期货席位在减抓197手多单的同期增抓369手空单,标明上述席位对氧化铝不息高涨信心不及,反手布局空单。

而遴选空翻多操作的席位则有4家。国泰君安期货席位在减抓203手空单的同期增抓795手多单,中信期货席位在减抓435手空单的同期增抓127手多单,东证期货席位在减抓213手空单的同期增抓911手多单,永安期货席位在减抓31手空单的同期增抓127手多单,标明上述席位看好后市氧化铝走势。

综上,氧化铝期货2411合约抓仓多空名次榜前20席位中,多头筹议增仓数目进步空头筹议增仓数目,导致净多头寸小幅增长至6354手。同期空翻多席位数进步多翻空席位数,标明多头上风有所增强。预想后市氧化铝期货2411合约或保管震憾偏强的走势。(作家期货投资商量从业文凭编号Z0018163)

分析东谈主士:存眷表里矿石供给复原情况

记者 郑泉

近期,氧化铝期货价钱保管强势,即便有色板块集体出现鬈曲,氧化铝也鹤立鸡群。现货价钱更是涨势迅猛。

“9月以来,国内氧化铝再度高涨,中枢身分主要在供需面上,需求增多而供应增量未几,枯竭情状有所加重,现货阛阓成交活跃度上升,带动盘面价钱高涨。”中泰期货有色金属分析师彭定桂对期货日报记者说。

廉明中期期货有色金属分析师胡彬告诉记者,从基本面情况来看,氧化铝供应端偏紧是盘面的最强助推力。诚然岁首预想下半年复产的氧化铝产能已有部分复产,但还有因矿石供应不及、建筑探员等问题停产的产能。把柄机构统计数据,斥逐9月底,中国氧化铝总建成产能为10280万吨,开工产能为8845万吨,开工率为86.04%。参加四季度后,朔方地区将参加供暖季,届时氧化铝产能还将濒临环保问题等锻练。

事实上,矿石供应急切导致氧化铝呈现“挤牙膏”式增产。中州期货有色金属分析师杨朝舜分析称,斥逐10月4日,氧化铝运行产能8650万吨,而7—9月氧化铝平均运行产能8570万吨,增产并不明显。三季度电解铝运行产能保管高位,斥逐9月底,电解铝运行产能4351万吨,铝厂对氧化铝需求保抓茂盛态势。斥逐10月4日,电解铝厂内氧化铝库存283.7万吨,较旧年同期下落9%,铝厂有较强的补库需求,这导致氧化铝现货价钱节节走高。斥逐9月底,氧化铝现货平均价钱4361元/吨,较二季末进一步高涨9.8%。

记者了解到,近期国内氧化铝开工保抓平稳,高利润并未带来明显增量。彭定桂示意,国表里多个氧化铝技俩进展渐渐了了,国内山东魏桥400万吨搬迁技俩首批100万吨启动投料,中铝华昇新材料二期200万吨技俩年内有望启动投产,印尼曼帕瓦(Mempawah)氧化铝厂100万吨9月底投产,但上述产能从投产到产出仍有卓绝长的时分。

“此外,国外氧化铝供应不异急切,本年国内氧化铝从净入口转向净出口,进一步加重氧化铝供应偏紧所在。”杨朝舜补充说,1—3月我国氧化铝净入口量52.57万吨,4—8月我国氧化铝转向净出口36.44万吨。斥逐9月底,氧化铝入口亏欠已进步600元/吨。

比较而言,需求端的增量来得更为蹙迫。据彭定桂先容,西北铝厂冬储补货和新增及复产产能带动氧化铝需求的增多,加重面前供应枯竭的矛盾。新疆信发准东55万吨技俩10月启动投产,贵州安顺中泰鑫博13.3万吨9月启动复产,以及贵州双元、内蒙古华云三期、四川启明星等铝厂近期投产也对氧化铝产生抓续需求。

“本年以来,电解铝产能复产以及新投产能沿途顺利达产,面前天下电解铝在产产能达到历史高位。且由于丰水期来水量大,蓄水水位高,水电供应实足,云南地区预想枯水期不会按捺电解铝企业用电。因此,其对氧化铝的需求将在四季度保管高位。”胡彬示意,氧化铝口岸库存从二季度初始就抓续下落,参加三季度后也保管底部运行。在需求强盛而供给受限的前提下,预想四季度库存还将保管较低水平。

预测四季度,胡彬合计,氧化铝供给端依然濒临诸多扰动,而需求端则相对比较细目,因此其价钱也长久进展较强。预想四季度氧化铝盘面价钱将震憾走强,举座运行在4000~4500元/吨之间。

在彭定桂看来,四季度氧化铝和矿石坐褥受环保影响容易出现减产、压产情况,近期贵州、河南等地因环保压力,露天矿减产、停产情状有所增多,四季度氧化铝供应偏枯竭情状改善空间不大,致使存在供应风险,预想氧化铝价钱仍然是易涨难跌的状态。

“参加冬季后朔方地区矿山或难有复产动作,而四季度铝土矿仍受几内亚雨季影响,因此预想原料供应偏紧的所在难以缓解,类似探员等身分,四季度氧化铝产能或易减难增。”杨朝舜指示,基准预期是四季度氧化铝仍保管供需偏紧所在,需要存眷四季度后半段电解铝是否专门外减产,以及国表里矿石供应的复原情况。

新浪谐和大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:张靖笛