让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

ETF日报:“牛市旗头”的证券板块或有一定弹性,估值来看,证券板块现时估值有所开导,处于历史中等位置

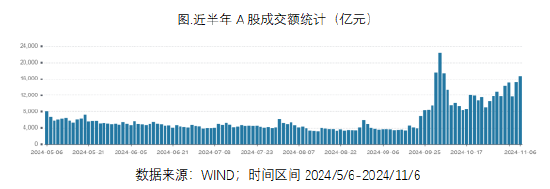

发布日期:2024-11-07 21:40 点击次数:128今天A股强势攀升,上证指数收涨2.57%报3470.66点,深证成指涨2.44%,创业板指涨3.75%。量能方面,交投厚谊抬升,市集成交2.56万亿元,逾4000股高涨。盘面上,证券板块、大糜掷领涨,军工板块出现回调。

————————————

音信面上, 2024年上海证券往来所外洋投资者大会于11月7日举行,中国证监会机构司司长申兵出席并发表言语。他默示,中国本钱市集不管在体量、深度、流动性等方面,大家的地位和影响力正在渐渐的普及。从估值水平看,可比的经济体或者新兴经济体比拟,仍然处于相对的历史低位,这为外资永恒成立提供了更优的选拔和机遇。一定流程提振市集厚谊。

此外,股权关系密切的中信建投和中信证券传出“解决层互换”音信,前中信建投高管邹迎光追想中信证券出任总司理,中信建投总司理则由中信证券原投行宿将金剑华出任。该音信一定流程上普及市集对于头部证券公司并吞的预期。

近期交投厚谊的捏续回暖粗略亦然推动证券板块上行的原因之一。9月底以来市集成交额显赫上升,当天两市成交额再次冲突2.5万亿。开户数目看,2024年10月新开户数出现显赫上行;2024年前10个月新开户2031万户,同比+7%(2024年1-9月同比-24%)。

基本面数据来看,受益于9月底权利市集的回暖,证券板块事迹角落改善。把柄开源证券统计,2024前三季度40家上市证券公司调养后营收/归母净利润永诀为2939/1014亿,同比-6.2%, Q3归母净利润338亿,同比+42%,环比+15%。细分业务看,9月末股市高涨及前三季度债市行情使得投资业务事迹普及显然;经纪、投行、资管等业务仍有一定承压。

后市来看,基本面上国内跟着宏不雅战略逆周期和跨周期颐养的进行,以及积极的财政战略和郑重的货币战略相谐和,经济基本面有望进一步回暖,经济数据有望进一步企稳向好,若战略面提振+基本面加速改善,对权利市集可能有进一步的促进作用。

头部证券公司并购重组也对质券板块组成一定利好。11月5日,上海市东谈主民政府网站发布《上海市东谈主民政府对于本旨国泰君安证券股份有限公司与海通证券股份有限公司并吞重组的批复》,本旨国泰君安与海通证券并吞重组。2023年以来,证券行业市集化并购整合显然有提速趋势。

战略端,3月15日《对于加强证券公司和公募基金监管加速鞭策建设一流投资银行和投资机构的见地(试行)》说起 “复旧头部机构通过并购重组、组织立异等神色作念优作念强”; 证监会11月3日袭取记者采访即默示“复旧头部证券公司通过业务立异、集团化研究、并购重组等神色作念优作念强”。体现出战略端扶优限劣、复旧证券公司通过并购重组作念大作念强。行业角度,国资券商执照的整合有助于缩短中小券生意务风险、普及国资资金效果;而头部证券公司的并购重组有意于打造一流投资银行、促进本钱市集高质地发展。

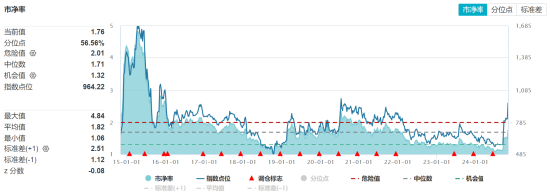

现时市集厚谊回暖,行为“牛市旗头”的证券板块或有一定弹性,估值来看,证券板块现时估值有所开导,处于历史中等位置。物化2024/11/7,证券公司指数PB估值为1.76倍,处于十年以来56.56%位置。研讨到证券板块在融资职业经济的职能、以及钞票解决促进内轮回的作用,在流动性相对宽松、本钱市集改良战略红利及交投厚谊捏续改善的环境下,感好奇的小伙伴可延续暖和证券ETF(512880),但需警惕波动放大的风险。

数据起原:WIND,物化2024/11/7

数据起原:WIND,物化2024/11/7

受金融软件拉动,加上近期华为在东谈主形机器东谈主领域的布局又一次激勉市集对东谈主形机器东谈主的平方暖和、华为主题捏续火热,软件板块当天也发达亮眼,软件ETF(515230)涨4.84%。

近期战略端表态积极、超出市集预期,10月事济宏不雅景气和中不雅景气面也出现同步改善。制造业PMI环比逆季节性回升0.3个点至50.1,淡季的上行或源于战略逆周期,后续淡季有望延续一定超季节性,工业软件有望受益。此外后续增量战略的推出有望改善方位财政,党政、特种行业以及各样泛财政复旧的行业相应IT支拨有望开导至常态化水平,软件行业有望受益。

永恒看,AI产业链有望为行业带来广袤的发展后劲和思象空间。北好意思科技巨头AI生意化进展成功,捏续加大本钱开支进入AI基础步骤建设,反馈出AI关系需求的苍劲增长。软件行业包括云瞎想、大数据、东谈主工智能等标的。跟着企业数字化转型的久了和各行业对软件和信息技艺职业需求的加多,信息技艺职业市集的需求量有望捏续增长。

软件行业正处于高速发展阶段,改日增长后劲宏大。近期战略频出、市集厚谊转好,有望推动软件板块的反弹。感好奇的小伙伴也可以恰当暖和软件ETF(515230)。

特约作家:国泰基金

MACD金叉信号变成,这些股涨势可以! 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:常福强