让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

【祥瑞非银】上市券商2024半年报综述:功绩环比改善,行业分化加重

发布日期:2024-09-08 02:04 点击次数:147炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

中枢不雅点

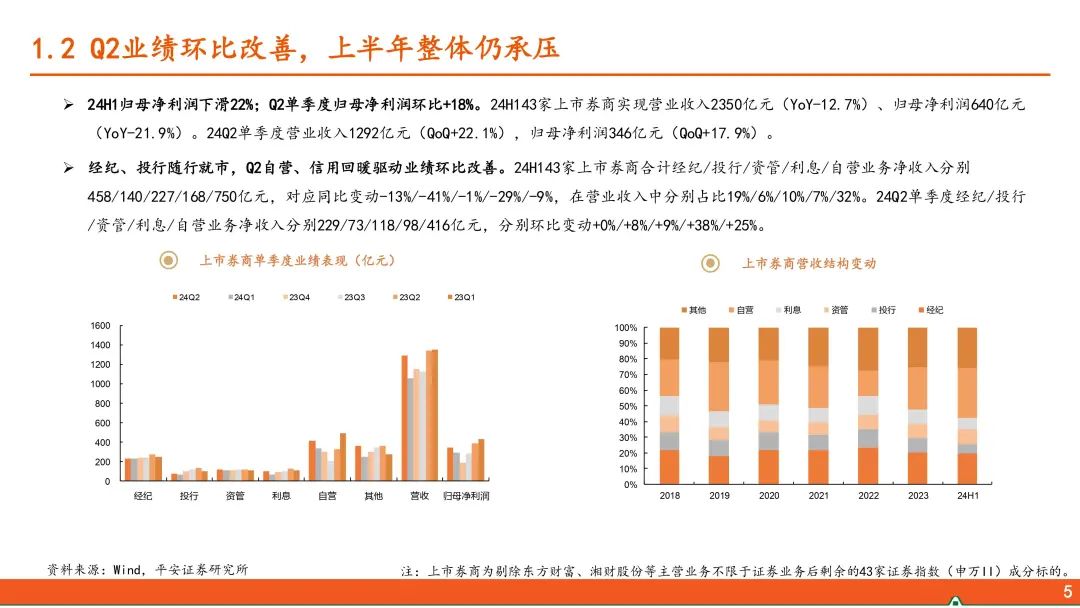

24H1归母净利润下滑22%;Q2单季度归母净利润环比+18%。24H143家上市券商达成营收2350亿元(YoY-12.7%)、归母净利640亿元(YoY-21.9%)。24Q2单季度营收1292亿元(QoQ+22.1%),归母净利346亿元(QoQ+17.9%)。上半年经纪/投行/资管/利息/自贸易务净收入458/140/227/168/750亿元,同比-13%/-41%/-1%/-29%/-9%。杠杆倍数3.86倍(较上年末-0.15倍),年化ROE5.14%(YoY-1.81pct)。

行业聚合度上行,但业务情况有所分化。据24Q2归母净财富排序并分组,前10家、11-20家、21-43家归母净利润永诀436亿元(YoY-17.9%)、122亿元(YoY-29.7%)、82亿元(YoY-28.6%)。各业务中,头部券商投行、资管、利息净收入同比降幅高于中小券商,主要系用度类业务基数高、受市集和监管压力更大;但自营收入降幅更窄,同期头部券商处分用度放置更好,前10家统统处分用度同比-9.7%。头部券商里面功绩雷同有所分化,招商、广发、中信上半年归母净利同比阐扬相对较好,同比变动永诀为+0.4%、-3.9%、-6.5%,主如果自营收入阐扬较好。

资管相对矜重,自营与利息净收入降幅收窄。1)经纪:经纪业务量价均承压,受费率下行、交游量下落、新发基金结构篡改等影响,席位租借和代销金融家具收入下落更快。2)投行:24H1全行业IPO承销界限325亿元(YoY-85%),连接连累投行收入,但24Q2环比略有改善。3)资管:24Q2末券商及子公司私募资管家具界限6.42万亿元(较上年末+8%),资管界限企稳回升、收入同比基本抓平,公募子公司受家具结构篡改、降费等影响下功绩分化,ETF上风的基金公司功绩阐扬较好。4)自营:金融财富界限略有下落,24H1末金融财富60964亿元(较上年末-0.3%),其他权力器具增配显著,同期上市券商增配固收、减配权力。受竖立结构和风控材干互异影响,券商自营阐扬分化,广发、招商同比阐扬较好。5)信用:24H1末两融界限较年头-10%,两融利率下落连累利息收入,欠债成本率环比改善,利息净收入仍承压。6)海外:海外子公司功绩分化,中信、华泰、国君阐扬较好,券商积极拓展香港外市集。

投资提议:监管抓续暖热本钱市集高质地发展,有趣投资者取得感提高,本钱市集和券商进犯性将提高。在加快设备一流投资银行和合规风控条件更高、监管力度强化的导向下,证券行业供给侧将抓续优化。头部机构有望通过并购重组、组织鼎新等面貌拓展本钱空间、作念优作念强,提议暖热专科材干杰出、合规风控完备、执业质地更佳的头部券商。现时证券指数(申万II)估值仅约0.99xPB,位于历史完全低位,24Q2末公募基金重仓上市券商的抓股比例也降至历史底部,证券板块具备较高性价比和安全旯旮。

风险指示:1)权力市集大幅波动;2)投资者风险偏好裁汰;3)宏不雅经济超预期下行;4)本钱市集策略影响超预期。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP