让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

东海期货:原油需求担忧渐渐考证,周期级下行或将杀青

发布日期:2024-10-03 23:01 点击次数:190

作家:东海期货 王亦路

1.供应变量不大,现货搭救有限

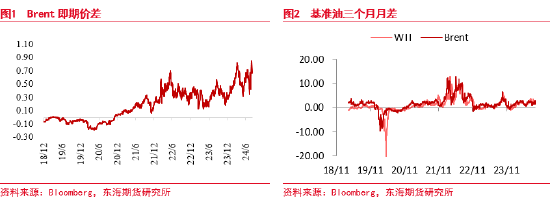

短期由于利比亚供应问题,原油月差结构再度出现了一定进程的转强。另外,近期现货市集出现了一定进程的抢购情况,也使得现货贴水举高,耕种了盘面月差强度。但在月末,跟着需求担忧逻辑的发酵,以及对OPEC可能按约退出减产的狞恶,月差还是和皆备价一皆下行,由此短期盘面厚谊止境弱势,价钱压力较大,且并未有担忧灭亡的迹象。

短期油价可能将络续濒临节律难以踩准的情况,但从结构的指示上看,络续下行的概率是较大的。近期的偏弱走势中,Brent行情昭彰弱于WTI,即便利比亚出现供应缺口,Brent仍然未能提供更多的复古,以前一个月欧洲地区的各潦倒游油品库存积攒愈加昭彰,尤其是柴油库存出现了积年来未有幅度的累库,这导致欧洲市集难以给出现货复古,B-W价差也再度出现昭彰减轻。由于WTI前期更多受到降断来去影响,是以结构有一定复古,但Brent更多反应现货情况,亦然降断来去扫尾后基本面旅途的前瞻,其结构的弱化基本不错看出后期市集厚谊发展仍然极为悲不雅。

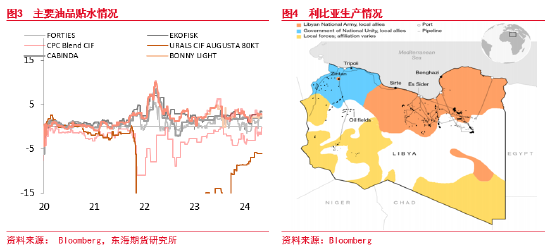

从现货情况来看,咫尺大都主要油品贴水仍然能够获得厚实,但这仍然归功于利比亚供应问题,自从8月中下出现断产后,除了西非油品贴水出现增长,包括Azeri Light,Saharan搀杂和Es Sider等油品贴水都出现了上行,一些trading house的抢购也抬升了地中海及北海地区油品贴水,是以合座现货市集仍能获得一定复古。但CFD以及Dtd Brent贴水还是出现了大幅度的下降,阐发咫尺的现货情况未到达紧缺底部,后期仍可能出现多余风险。

OPEC的供应短期焦点在利比亚,而其他OPEC+国度近期也有一些出口下降迹象。利比亚由于其国内原油收入分拨问题,班加西东部宗派发起全面石油停产,咫尺利比亚产量还是下降接近80万桶/天,供应缺失三分之二,量级不可谓不大。可是需要邃密的是,以前数年间东部宗派和的黎波里政府时常出现摩擦,停产或者口岸装载频发,最严重的一次在2020年,其产量接近停产约80万桶/天,并延续9个月,这次争端存续时辰仍无法预期,但并不行摒除产量转头可能。另外哈萨克斯坦的供应近期由于考验而有所下行,CPC价钱握续抬升。临了OPEC的出口近期均有部分减量,但减量更多是对应相应需求弱化,

OPEC保握年内原油减产决议,还是让市集失去了临了的利多复古。8月末OPEC传出可能会按盘算推算退出减产,并渐渐增产18万桶/天,一度导致油价大幅下落。从执行难度上看,从客岁年底列国就还是抒发了不肯配合络续减产的派头,更多是沙特承担自觉减产。自然不摒除OPEC之后紧要调动决议的可能,可是在此段来去期内,油价还是详情了供需下辖的基本厚谊。

另外俄罗斯方面,近期受到了泰西进一步的制裁,包括石油自然气成品,金属矿及加工品等工业品的出口制裁被收紧,同期泰西对与俄来去的次级金融机构建议具体制裁要领。但俄罗斯出口在近期从头出现了小幅度的回升,8月平均海运出口在326万桶/天。但总体来说,俄罗斯供应仍然是略有下行的,在东向供应加多但短期亚太需求低迷的情况下,俄罗斯供应被迫实现了其同意的“自觉减产”,成品油出口方面增量也较为有限。但弥远来看,需要邃密若特朗普上台可能出现的计策转向,且拜登政府也亟需选前规模动力价钱,俄出口短期大幅收紧的概率也不高。

好意思油的供应在短期变量仍然有限,自然近期合座页岩油公司并购抑止,主要页岩油产地以及国外新产地的资源都在被头部E&P公司抑止整合,可是咫尺的勘察用度仍然仅守护在保握咫尺产量的基准上,上游开支比拟于客岁的增量相对有限,仍然大幅低于19年以前的高位水平。除非短期内油价再度出现10好意思金以上的增幅,不然依靠咫尺耗尽DUC的局势,好意思油产量本年短期内大幅增长的难度仍然是极高的,页岩油公司策略更多是守护现存产量,而非增产。

近期计价关节并非供应,且供应层面上,近期变量较少,传统产区增减互补,总体保握自如,另外抵偿减产概况率执行不到位,咫尺OPEC减产还是被证伪,独一利多复古还是不存在。鉴于10月后真金不怕火厂渐渐参加考验季以及柴油需求旺季,斟酌到柴油可能的外推需求弱势,供应压力很可能会在4季度前夜成为大幅压制价钱核心的身分。

2.考验季交流低利润,需求压力将握续加多

需求忧虑是盘面握续博弈的计价逻辑中心,咫尺市集还是对后期需求极具忧虑,短期价钱之是以还能停在70+区间,是因为OPEC退出减产尚未靴子落地,以及利比亚供应问题导致,后期需求将参加淡季,考验带来的进料缺失,以及低利润下的低迷采购,流程时辰发酵后,终将在盘面发酵。

短期来看,咫尺国外仍有部分旺季尾段的去库驱动,可是幅度还是越来越小。真金不怕火厂进料短期8月略有回升,但仍不足客岁水平,总体较差。9月后考验季真金不怕火厂需求将会大幅下行,届时需求问题将会愈加凸起,天下将至少有300万桶以上的需求减量,利比亚供应变成的供应问题将被缓冲。

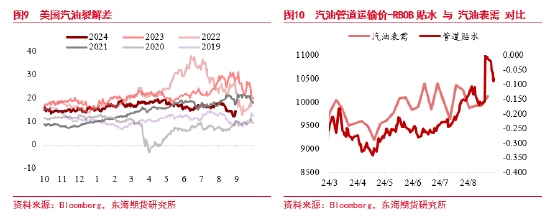

短期需求也从近期价钱中可见一斑。好意思湾汽油价钱下落超0.3好意思金至2好意思金/加仑,是半年来的新低,往年油价即便在8月末出现下行,也并未有此轮下落的速率和幅度。

咫尺汽油利润络续下行,辛烷值和贴水因为汽油价钱大幅下落而有一定复古,但从利润来看,近期汽油利润随从油价下行走低,仅高于2019年和2020年同期,前者利润发酵后变成了价钱弥远劣势并借由疫情下落杀青,后者则处在疫情还原阶段,是以当下利润还是反应出需求止境弱势,后期将成为最紧要的计价点。

需要看到的是欧洲库存近期累库极快,不光是原油库存,柴油库存也大幅积攒,这还是导致部分北海油品贴水出现了小幅下行。

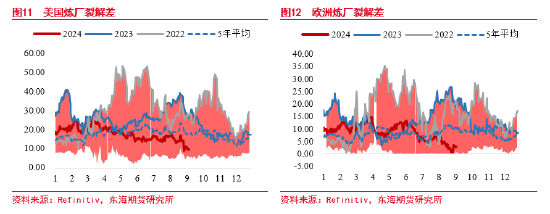

而不光是单品裂解,从国外真金不怕火厂利润也能看出来,咫尺的利润水平还是到了极低水平。其中欧洲真金不怕火厂利润问题尤为严重,前期一度险些跌至0值近邻,这也说光泽期真金不怕火厂试验采购需求将极为有限,而这部分采购节律还莫得完全体当今现货上。

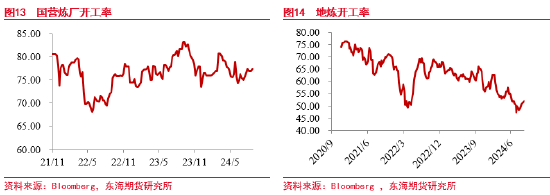

亚太需求中,印度需求总体细腻无比,日韩需求总体也偏低,而中国入口需求有一定还原,可是幅度仍然不够。即便8月后国营真金不怕火厂盘算推算进料有所加多,以及裕龙安装将在最近开动试运营,还是购买了ESPO和Oman原料,中国入口量总量仍然低于往年同期水平。咫尺地真金不怕火开工略有还原,但仍然在4年多以来的低位,仅有52%,中国需求还原仍需一定时辰。

国内成品油库存仍然保握极低位置,汽油库存基本保握自如,柴油库存8月有小幅去化。短期国内消费仍然一般,库存去化除了需求外,供应减少亦然原因。短期供需双弱的局势可能会握续,至少从库存方面,咫尺看不到太多需求转强迹象。

咫尺入口油轮量自然有加多,可是从油轮运脚上来看,仍然处在极低位置,是以总体入口需求仍未透顶扭转。而从本年2季度以来的表不雅消费来看,短期也莫得昭彰的回升迹象。是以中国需求短期给出现货复古的力度也较为有限。

宏不雅方面,咫尺市集还是预期9月联储将开启降息,年内或降息100bp。但从盘面计价角度,8月初的衰败狞恶自然一度被短期尚可的做事数据所安抚,但弥远来看,降息对盘面的影响并不是利好。从联储表态来看,其对做事的关爱尤甚,而近期非农握续下调已公布数据,短期的做事仍然是偏热,“软着陆”可能仍然是更高,但这并不代表后期需求增量环比下行,致使有负增长的可能是零。国外工业和国内工业动作数据均低于预期,某种进程将会成为后期降息的驱动,但导致降息的需求考证,极有可能会在后期成为盘面价钱下行的推手。

短期来看,国外需求后期环比下降概率较大,猬缩考验的季节性影响,低利润导致的真金不怕火厂低迷采购极有可能会在后期发酵,咫尺现货仍然被利比亚供应问题所复古,但盘面还是开动计价需求弱势问题,后期一朝国外现货也本质性走弱,交流工业动作下行,海表里将莫得太多不错复古油价的驱动逻辑。

由此,9月的原油价钱可能会在降断来去尘埃落定之后,开启下行通谈,除非OPEC+后期出尔反尔,给出新的减产决策。短期难以看到各真金不怕火葬地利润好转,以及中国需求昭彰还原,9月考验季后,复刻往年低利润负反馈的行情概率会大幅加多,按此旅途外推,咱们保握对9月及4季度油价仍处于下行通谈的预期,级别也可能较大。

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

攀扯剪辑:张靖笛