让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

信贷需求偏弱!8月单据融资占新增信贷六成 年内降准降息可期

发布日期:2024-09-30 04:47 点击次数:83记者:杨志锦

9月13日晚,东说念主民银行发布8月金融数据讲授。与广漠不同的是,央行还发布了对关联数据的解读著作。央行上一次对月度金融数据解读照旧在2022年5月,那时发布的4月份数据骄傲,当月东说念主民币贷款增长彰着放缓,同比少增较多。

本年8月的金融数据也有访佛特色。数据骄傲,本年8月新增东说念主民币贷款9000亿元,同比少增4600亿元,其中仅有单据融资增长较多,骄傲银行通过单据冲量;社融方面,政府债券净融资占新增社融的50%以上。这些齐骄傲出现时住户部门、企业部门贷款需求相对偏弱,信贷增长从供给侧管制转向了需求侧管制。

央行关联厚爱东说念主默示,下一步货币策略将愈加纯真限制、精确有用,加大调控力度,加速已出台金融策略标准落地收效,入部下手推出一些增量策略举措,进一步裁汰企业融资和住户信贷资本,保持流动性合理充裕。商场预计,跟着好意思联储不才周开启降息周期,中国货币策略的空间将掀开,年内仍有降准降息的可能。

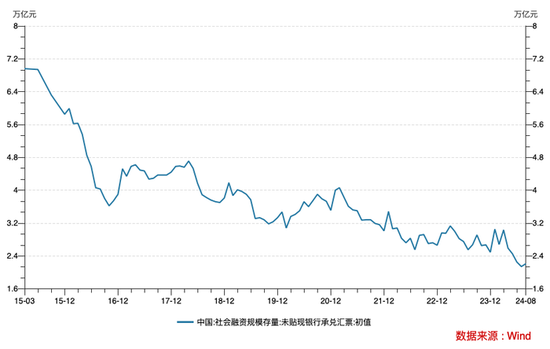

异日单据融资难有较快增长

央行数据骄傲,8月东说念主民币贷款增多9000亿元,同比少增4600亿元,环比多增6400亿元。8月事贷投放季节性环比改善,同比延续少增。

分项来看,8月新增信贷中,单据融资增多5451亿元,占比高达六成。同比来看,8月仅单据融资多增约2000亿元,住户短期贷款、住户中恒久贷款、企业短期贷款、企业中恒久贷款均同比少增。

这骄傲银行通过单据融资冲量,以抵补旧例信贷需求方面的走弱。与之相对应是,8月中下旬1月期单据转贴利率再降至0隔壁,3月期、6月期转贴利率核心也延续下行,集中收票期限拉长。

实务中,贴现单据纳入信贷畛域且二级商场往来爽快,因此滋生出银行利用单据调动信贷畛域的操作。当信贷投放差而银行需要完成信贷任务时,银行向同行买入单据或加大单据贴现来完成监管侦探方针,“以票冲贷”导致单据供不应求,转贴现利率着落;当融资需求昌盛,一般贷款利率较贴现利率更高,银行卖出单据或更倾向于开释一般贷款,对单据有一定挤出效应,转贴现利率飞腾。

因为银行“通过单据来冲贷款畛域”对信贷投放质料变成滋扰,因此商场有建议将单据从与信贷关联的宏不雅调控统计方针中剥离。但一位业内巨匠指出,表内单据是贷款的构成部分,是实体经济尤其是中小企业的紧迫融资渠说念。

8月属于“以票冲贷”,背后是有用信贷需求不及。央行发布的银行家探询问卷骄傲,二季度贷款总体需求指数由一季度的71.6%回落至55.1%。

据界面新闻记者了解,有东部经济大省对辖内金融机构作了探询,骄傲二季度金融机构姿色储备金额和数目均较一季度回落提高20个百分点。金融机构姿色储备代表信贷投放的空间和潜力,其金额和数目变化能有用反应实体经济需求的强弱。

前述业内巨匠默示,以前我国贷款需求相对昌盛,信贷增长放缓主如若受供给侧管制,目下贷款需求指数和贷款增速同向着落,标明信贷增长从供给侧管制转向了需求侧管制。

预测看,未贴现的表外单据余额已自历史高点的7万亿元降至目下的2万亿元傍边,表外单据“池子”彰着减少,这意味着异日单据融资难有较快增长。

政府债仍将支柱社融增长

8月新增社融3.03万亿元,同比小幅减少981亿元,环比大幅多增2.26万亿元。

分项来看,政府债刊行提速对社融增长形成主要复古。8月社融口径下政府债券净融资1.61万亿元,占当月新增社融的52.3%;同比来看,8月政府债券净融资大增4300多亿元,其他主要分项均出现少增。而在过往,一般新增信贷占社融比重最大,而8月事贷需求不及,社融中政府债净融资占比要高于东说念主民币贷款。

究其原因,本年上半年政府债刊行进程总体较慢。7月中央政事局会议建议“要加速专项债发期骗用进程”,8月以来大幅放量。受此拉动,8月政府债净融资达1.61万亿元,创历史新高,成为社融的主要复古力量。磋商到国债、场所债仍有超3万亿额度待刊行,后续政府债仍将对社融增长形成复古。

央行公布的数据还骄傲,8月社融同比增长8.1%,比拟上月着落0.1个百分点;8月末广义货币M2同比增长6.3%,增速与上月末持平;狭义货币M1同比着落7.3%,降幅较上月末扩大0.7个百分点。

本年政府行状讲授建议,要保持流动性合理充裕,社会融资畛域、货币供应量同经济增长和价钱水平预期标的相匹配。在本年政府行状讲授中,经济增长标的为5%,价钱水平预期标的主如若CPI,本年为3%傍边。

按照前述锚定姿色,本年社融和M2增速要保持在8.0%甚而略高的水平。目下社融增速允洽这一标的,但M2增速略低。在近期信贷需求偏弱以及金融“挤水分”效应下,追随融资需求放缓,M2增速也随之参加低位启动景象。

央行关联厚爱东说念主默示,近期M2余额增速较为安详。8月社会融资畛域和东说念主民币贷款两姿色的余额增速齐在8%以上,比上半年形状GDP增速高约4个百分点。在结构转型加速鼓动的布景下,金融数据在高基数上仍保持安详增长,对实体经济的支柱力度褂讪。

不外M1增速延续走低引起商场的庸俗关心。从过往看,M1增长主要取决于企业活期入款变化,而企业活期入款变化和房地产销售高度关联,即住户购房将住户储蓄更动为企业活期入款,但现时房地产商场低迷,这个链条还未收复,因此M1增速较为低迷。

近期M1增速较低有新原因。前述业内巨匠称,M1会受到短期绝顶要素的扰动,近期M1增速延续着落就主要与惩处手工补息、入款向迎接分流、入款如期化等要素忖度。从入款全体来看,近期入款总量仍保持增长,但活期入款尤其是企业活期入款出现一定分流。

年内有降准降息可能

总体看,“挤水分”效应、有用信贷需求不及与新旧动能出动阵痛重迭作用下,8月事贷、社融和货币供应量较前期总体减慢。但8月金融数据在高基数上仍保持了安详增长,骄傲出金融对实体经济的支柱力度不减。

央行关联厚爱东说念主默示,下一步货币策略将愈加纯真限制、精确有用,加大调控力度,加速已出台金融策略标准落地收效,入部下手推出一些增量策略举措,进一步裁汰企业融资和住户信贷资本,保持流动性合理充裕。把珍藏价钱安逸、推动价钱谦敬回升看成把抓货币策略的紧迫考量。

国度统计局数据骄傲,8月PPI同比着落1.8%,畅达23个月缩小;CPI同比飞腾0.6%,畅达第7个月飞腾,但齐低于1%;GDP平减指数畅达五个季度为负值。上述数据骄傲中国面对物价下行压力,实质利率有所上升,客不雅上需要裁汰形状利率来裁汰实体经济的背负。

民生银行首席经济学家温彬默示,要把珍藏价钱安逸、推动价钱谦敬回升看成把抓货币策略的紧迫考量,降准降息和结构性器具等仍有空间,更有针对性地得志合理销耗融资需求。

东方金诚首席宏不雅分析师王青默示,好意思联储9月启动降息后,中好意思货币策略周期差将转入管制历程。这会增强国内货币策略操作的纯真性,降息的阻力减小。但现时国内货币策略强调“以我为主”,好意思联储降息后,并不料味着国内会立即跟进降息。玄虚磋商异日一段期间的经济和物价走势以及宏不雅策略取向,预计四季度央行降息0.1-0.2个百分点的可能性比较大。

央行关联厚爱东说念主还默示,要延续增强宏不雅策略合营配合,支柱积极的财政策略更好发力收效,遵守扩大国内需求,促进销耗与投资并重,并愈加贯注销耗,淘汰过期产能,促进产业升级,支柱总供给和总需求在更高水平上完毕动态均衡。

前述业内巨匠称,跟着我国经济结构转型升级,传统依靠投资驱动的发展模式下积存的一些深脉络矛盾也在冉冉显露,销耗需求不及与局部产能充足并存,经济轮回不畅。异日需要更动宏不雅调控念念路,把经济策略遵守点由扩投资转向销耗与投资并重,并愈加贯注销耗,弘扬策略协力推动国民经济完毕良性轮回,也故意于增强金融服务的遵守点。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责裁剪:秦艺