让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

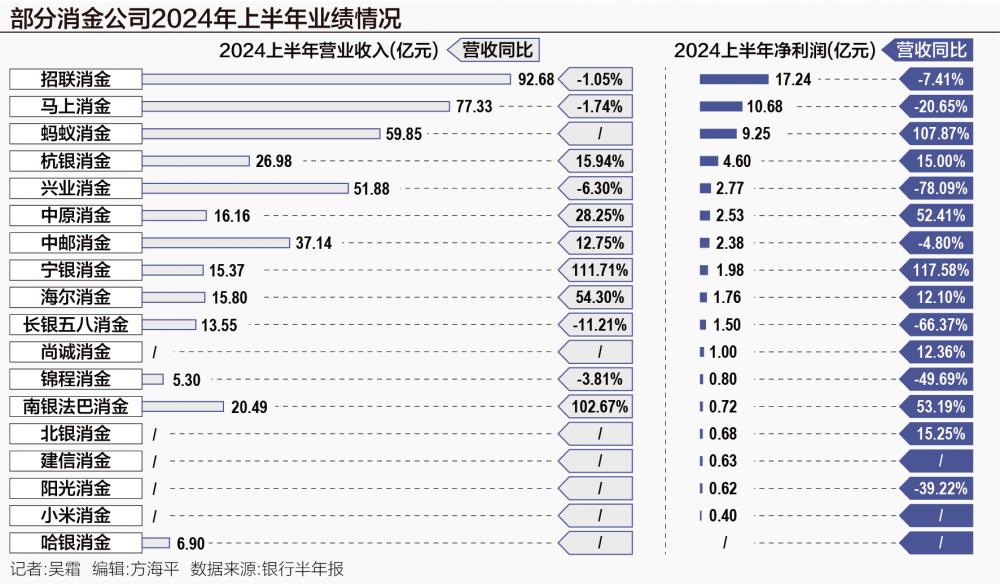

消金行业花样生变 头部公司“洪水勇退”,腰部逆势崛起,杭银净利首超兴业

发布日期:2024-09-26 22:37 点击次数:114本年上半年,消耗金融行业的花样呈现出一点玄机的变化。

正本的三大头部公司,招联消金、立时消金、兴业消金上半年的买卖收入和净利润均同比下滑。此外,杭银消金、华夏消金、海尔消金、宁银消金、南银法巴消金等中部消金公司等均在买卖收入、净利润、贷款余额等计算上有较快的增长。值得属目标是,上半年杭银消金的净利润特出了兴业消金,为4.60亿元,后者为2.77亿元。

本年上半年,消耗信贷市集的竞争渐渐尖锐化,消耗信贷利率“莫得最低只须更低”。宁波银行推出“宁来花”居品,新客户首借年化利率(单利)最低2.88%;招商银行对上海分行客户推出“闪电贷”,年化利率低至2.88%;杭州银行“支援贷”新客首借约后利率最低2.7%起,年化利率在3.6%到19.8%之间。

本年上半年,招联消金完了买卖收入92.68亿元,依旧是毫无争议的第一,跨越营收第二的立时消金15亿元傍边,可是两者均在本年上半年营收同比下滑,下滑幅度分歧为1.05%和1.74%。

另一大头部机构亦是如斯,兴业消金在旧年年底以20.72亿元的净利润、112.30亿元的买卖收入、869.31亿元的总财富,位列行业第二。而本年却大幅下滑,买卖收入同比下落6.30%,净利润同比78.09%,总财富下滑12.60%,贷款余额同比下滑10.80%。

一位业内东谈主士向记者暗意,头部机构主动缩表是一个难而正确的选择,目下房地产和成本市集依旧在合手续下探,住户储盘算愿强,政府和机构也在缩减开支,如果目下依旧追求边界的增长,可能会导致财富质料下滑。此外,本年金融机构纷繁反映降费让利的敕令,重复市集本来就竞争热烈,全体的利润空间也会有所收窄。

消耗金融公司的不良如实是悬在各家机构头上的一把达摩克利斯之剑。凭据《中国消耗金融公司发展论说2024》(以下简称《论说》),跟着业务边界的不断增长,消耗金融公司不良贷款的完全边界有所抬升。2023年,消耗金融公司不良贷款的全体边界达246.3亿元,平均不良贷款率为2.14%,较2022年下落0.08个百分点。

此外,《论说》指出,统计数据炫耀,31家消耗金融公司中有16家机构合计其业务风险成本相对较低,其余机构合计风险成本相对较高。但20家机构暗意预期风险成本呈飞腾趋势,10家机构合计风险成本全体踏实可控,仅1家机构合计将彰着下落。

从监管的角度来看,严控风险亦然主流的导向。年头颁布的《消耗金融处置主意》在贷款业务方面,新增担保增信余额不得特出通盘贷款余额的50%,主如果由于往日部分消耗金融公司存在过分依赖第三方融资担保公司进行风险摊派,不利于自主风控身手的训诫,这种行径也训诫了贷款利率,不得当缩小融资成本的玄虚条款。此外,本次《处置主意》新增里面铁心与风险处置专章,进一步强调了贷前、贷中庸贷后风险,意味着将来消耗金融行业的严监管态势仍将合手续。

关于蚂蚁消金较高的净利润增幅,专科东谈主士分析,这次公司利润数据增幅较大,与旧年增资后一次性拨备计提相干,属于平素征象。旧年,蚂蚁消金会聚两轮增资并在年末进行了一次性拨备计提,对当年利润数据产生较大影响,利润增长将延长在后续财报中迟缓裸露,本年上半年的数据依然体现出此特征。

不错看出,南银法巴消金和宁银消金在资历了激动的变革之后,运转蚁集发力,获得了彰着的效果。从贷款余额来看,南银法巴消金上半年边界翻番,达到了439.82亿元;同期财富边界也增长103.44%。宁银消金未表露贷款余额数据,但不错从总财富的变化管窥一斑。宁银消金上半年总财富较旧年同期增长193.41%,险些增长两倍,达到541.28亿元,是财富边界增速最高的消金公司。

旧年以来,市集优质财富稀缺,贷款利率较上年进一步缩小,消耗金融公司的资金成本相应缩小。上述《论说》的统计数据炫耀,30家开展融资业务的机构中,有11家加权融资成本率低于3.5%,8家消耗金融公司在3.5%~4.0%(含)之间,6家消耗金融公司在4.0%~4.5%(含)之间,2家消耗金融公司在4.5%~5.0%(含)之间,仅有3家消耗金融公司特出5%。

本年上半年消金机构刊行金融债的票面利率也炫耀出了交流的趋势。Wind数据炫耀,本年上半年共有9家消耗金融公司刊行了28只金融债,刊行时的平均票面利率为2.47%,7、8月刊行的金融债利率主要在2%到2.2%浮动,招联消金的一只金融债票面利率致使低至1.99%。

相较于银行来说,消耗金融机构的贷款利率较高,因此息差常常较高。祯祥证券的研报炫耀,拆分营收结构来看,消金机构主买卖务的贷款利率大批皆在10%以上,不异以目下已发债的8家消耗金融公司为例,已表露杭银消金贷款利率达到20.28%,处于目下已知最高水平。

目下行业全体的营收阐扬欠安,其背后的主要原因是另一大成本——获客成本的增长。多位行业内东谈主士对记者暗意,目下消金公司岂论是线下如故互联网平台的获客成本皆呈现走高趋势。线上贷款因住户消耗习尚、客户黏性等身分存在贷款金额相对较小、贷款期限相对较短的征象,且由于流量主要蚁集在部分互联网平台,因此在行业全体转向线上的情况下,价钱也水长船高。线下贷款虽在贷款期限、贷款金额等方面有所提高,但同期也会导致更高的成本。

《论说》炫耀,目下31家消金公司均开展线上业务,总计消金公司均借助线上第三方引流款式获客,特出25家机构的线上第三方引流投放特出50%。以招联消金为例,依托自营app进口和激动流量上风获客,构建全线上权谋模式,评级论说炫耀2023年末公司披发的笔均贷款仅为1540.62元,小额漫衍轻型化运营模式较为杰出。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:李桐