让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

政府债券的便利性收益与债务可握续性

发布日期:2024-09-05 02:31 点击次数:78开端:中国货币市集

内容纲要

著述顾虑了预计政府债务可握续性的主流门径,尤其是连年来出现的从政府债券安全金钱属性着眼、筹商政府债券“便利性收益”的一般平衡模子,并据此探讨了中国政府债务的可握续性。著述估算,中国政府债券相干于GDP的比例每提高10个百分点,会导致政府债券的便利性收益下落约25个基点;在样子GDP增速6%、政府债券平均利率2.5%的基准情形下,中国最优政府债务率在98%驾驭,越过这一债务率后财政空间将会缩小。

21世纪以来,面临国外金融危急和新冠疫情两次剧烈冲击,列国政府债务大幅膨胀。当今,主要发挥经济体中的好意思国、法国、英国的政府债务率(政府债务/GDP)齐越过GDP的100%,日本则越过260%,均高于国外认同的政府债务率预警线;好意思国、日本、德国、法国等国的政府债务率齐越过了二战完了时的水平。中国天然在两次危急唐突中采用了相对克制的财政战略,政府显性债务率较低,但跟着潜在经济增速下落和场所政府债务风险的齐集,政府债务可握续性问题也激发温存。

一、政府债务可握续性的分析框架

从数目关系上看,对政府债务可握续性的分析框架可分为传统的跨期预算拘谨、横截性条目、财政反应函数,以及新兴的一般平衡分析框架等。

跨期预算拘谨表面的基本逻辑是:若是政府像企业和家庭一样,清闲“跨期预算拘谨条目”,即夙昔财政相差盈余的贴现值不低于现时的债务存量,则以为政府债务是可握续的。横截性条目表面以为,若是政府债务清闲“横截性条目”,即跟着时分推移,政府债务的贴现值趋近于零,那么政府债务可握续。以上两种历练神态在数学上等价,流行于20世纪80年代和90年代。

财政反应函数表面以为,若是政府债务率无意褂讪在某一水平,则政府债务是可握续的(Blanchard,1984)。这一表面的使用最为世俗,Bohn(1998)是这一鸿沟的代表性文件。该文阐明了1916—1995年间好意思国财政相差基础盈余率(不含债务利息支拨)与联邦政府债务率之间存在正操办关系,即债务率越高,联邦政府越温存财政相差颐养,从而让债务率回到褂讪轨谈上。Ghosh等(2013)对23个工业化国度的研究进一步发现,当政府债务率较高时,财政相差基础盈余率与债务率之间的正操办关系会平稳,以至变为负操办。其背后原因可能是,跟着债务率提高,政府越来越难以找到容易奉行的削减支拨或提高税收的要领,终将无力再进行财政整顿,他们将这种答允称为“财政疲顿(fiscal fatigue)”,并证明了在政府债务平均利率高于样子经济增速(r>g)的情况下,“财政疲顿”答允的存贯注味着不错野心出一个政府债务率上限,越过这一上限,将无法辞谢债务率爆炸式增长。

上述门径出现的大配景是发挥经济体r>g。但参加21世纪后,尤其是2008年国外金融危急以来,出现了r<g的情景,且r处于极低的位置。这带来一个“反常”答允,即发挥经济体的政府债务率不断攀升,但每年的偿债金额占gdp的比例却出现较着下落。若是要保握政府债务率不变,则必须防守一定的财政赤字,越过于财政不错享受“免费午餐”。因此,公共金融危急后,战略和学术界对r<g环境下的政府债务可握续性张开了强烈计划。< font=“”>

一般平衡分析框架表面注意解决以下问题:如安在表面上解释r<g?何种身分会导致r<g的关系发生逆转?主流不雅点以为,这与主要国度国债的安全金钱属性操办,这种属性会使国债利率低于同等条目的投资级企业债券,二者利差即所谓的“便利性收益(convenienceyield)”。操办表面至少不错追念到woodford (1990)以及=“” holmstrom=“” 和=“” tirole=“” (1998)。连年来,reis(2021)、mehrotra=“” &=“” sergeyev(2021)以及mian等(2022)齐通过在包含坐褥者、糜掷者和政府部门的一般平衡模子中纳入国债的便利性收益,来描述政府债务率变动对平衡利率、赤字率的影响。模子通过国债供给加多会裁汰便利性收益这一关键条目,推献艺政府债务率提高推升国债利率并最终导致r<g<=“” font=“”>发生逆转的论断,进而推导出稳态下最优的政府债务率和对应的财政赤字率,并通过参数校准进行定量分析。举例Mian等(2022)通过将模子与现实数据进行校准,以为好意思国最优的政府债务率为109%,对应的可握续基础财政赤字率(不筹商利息支拨)为2%,而日本最优政府债务率为223%,对应的可握续基础财政赤字率为3.5%。

二、安全金钱分析框架下中国政府债务可握续性研判

(一)政府债券便利性收益与债务可握续性模子

本文使用Atif Mian, Ludwig Straub和Amir Sufi于2022年构建的一般平衡模子来探究中国最优政府债务率和稳态赤字率。这是一个典型的新凯恩斯目标三部门模子,包含家庭、企业和政府三个部门。与法式模子比较,Mian等(2022)的模子将家庭部门的效率函数设备为logct+v(bt),其中ct为糜掷占GDP的比例,bt为政府债务率,即家庭除了通过糜掷获取效率,还通过握有国债取得安全性、流动性等带来的效率。握有国债的效率函数v(bt)为递加的贯穿可导凹函数,清闲v‘>0,v’‘<0。

经过对家庭部门效率最大化函数的求解,易知家庭部门的欧拉方程为:

(1)

其中ρ为折现率,Rt暗示政府债务的样子利率,Gt为样子经济增长率。在稳态下,储蓄者的糜掷率ct恒定,便是(1-x),其中x是政府支拨占GDP的比例。于是平衡利率不错写为:

(2)

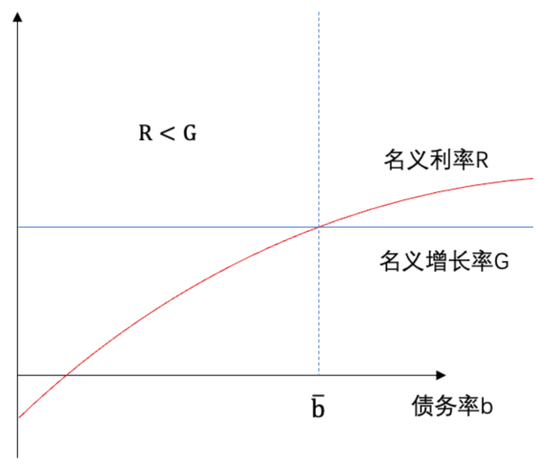

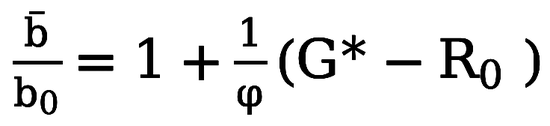

即平衡情景下,政府债券的样子利率便是(ρ+G*)减去政府债券提供的“便利性收益”(v‘(b)∙(1-x))。如图1(a)所示,由于v’>0,政府债券平衡利率R*(b)跟着债务率b的加多而提高;但因为v(b)是一个凹函数(v‘’<0),因此R*跟着债务率b加多而提高的速率越来越慢。当政府债券利率提高至R=G时,对应的债务率

细目。

可由

关于任何给定的债务水平b,不错野心出能保握债务率恒定的财政相差基础赤字率:

(3)

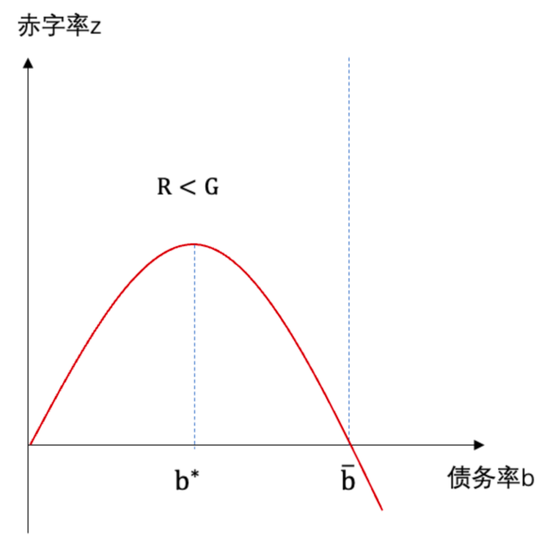

Mian等(2022)证明廓清z(b)的轨迹为图1(b)所示的驼峰形。弧线上的每一个点(b,z)对应一个稳态平衡。这一访佛税收表面中的“拉弗弧线”,形象地展示了“财政空间”:当政府债务率b为0时,对应的稳态财政相差基础赤字率z为0;但债务率从b出手提高直至b*的进程中,能保握债务率不变的财政相差基础赤字率z迟缓提高;当债务率越过b*之后,z又迟缓下落;当政府债务率越过

后,只须保握财政盈余智商防守债务率不变。

图1 利率、增长率和赤字率

(a)利率和经济增长率

(b)稳态赤字率-债务率弧线

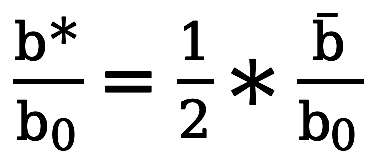

Mian等(2022)证明了,当z取最大值时,对应的最优政府债务率

清闲

(4)

其中,φ(b)是政府债券便利性收益的半弹性(semi-elasticity),即政府债务/GDP每提高1%,政府债券的便利性收益v‘(b)∙(1-x)下落几许:

(5)

(二)中国政府债务空间量化分析

1. 最优赤字率、债务率的抒发式

假定经济处于某稳神态态,此时政府债务率为b0。将国债的便利性收益v‘(b)∙(1-x)在b0隔邻进行线性张开,得到:

(6)

证据储蓄者的欧拉方程(1),不错得到:

(7)

将(7)代入(6),不错得到三个主要数目关系:

(8)

如(8)式所示,稳态情形下的最大财政相差基础赤字率z*偏激对应的最优政府债务率b*、政府债务利率出手越过经济增长率时的债务率门槛值

这三个变量,可通过4个统计量揣摸:半弹性φ、启动债务率b0、样子趋势增长率G*和启动利率水平R0。其中,φ需要通过对债券市集的数据分析取得。关于好意思国,Mian等(2022)使用φ=-1.7%行为基准值。下文对中国政府债务便利性收益的半弹性φ(b)进行测算。

2. 中国政府债务便利性收益对债务率的半弹性(semi-elasticity)

与好意思国的政府债务90%围聚在联邦政府体系不同,自2017年出手,中国场所政府显性债务鸿沟就越过中央政府债务,且中央政府事实上对场所政府债务,或至少是场所政府显性债务负有托底包袱,因此对中国政府债务可握续性的分析,需要概括筹商中央政府债务(国债)和场所政府债务,本文称之为“一般政府债务”。由于中国国债和场所政府显性债务绝大部分以债券体式存在,因此也称之为“一般政府债券”。

本文领受访佛Krishnamurthy和Vissing-Jorgensen(2012)的门径来测算中国政府债券的便利性收益对政府债务率的半弹性:

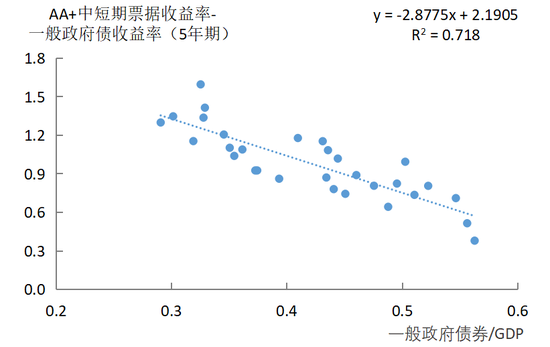

Krishnamurthy和Vissing-Jorgensen(2012)将好意思国中等评级的投资级企业债(Baa级)与国债的利差行为国债“便利性收益”的代理变量。筹商到中国债券市集结构及评级近况,本文使用AA+级中短期单据与一般政府债券的利差行为中国政府债券“便利性收益”的代理变量(吵嘴期分歧使用中短期单据刊行量较大的5年期和6个月)。以5年期政府债券为例,其“便利性收益”跟着政府债务率的提高而裁汰,合乎经济学直观(图2)。

图2 中国政府债券便利性收益与债务率(%,2017Q1—2024Q2)

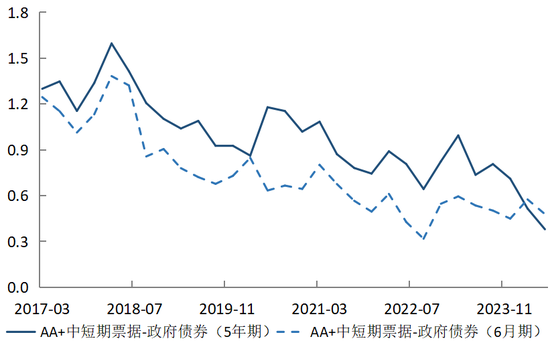

图3 中国政府债券便利性收益(%,5年期和6个月期)

由于中国场所政府债券收益率的时分序列自2016年11月出手公布,本文使用2017年一季度至2024年二季度的季度数据。因变量为中国5年期和6个月期政府债券的便利性收益。自变量分歧为国债和场所政府债券托管量与GDP的比值(General_Gov/GDP)、银行间市集流动性(Liquidity,取DR007与中国东谈主民银行7天逆回购利率之差)和金融市集波动性(Volatility,取上证指数周度报告率的法式差)。7天逆回购是央行紧迫的公开市集操作模式,其利率是一种战略利率,而DR007则反应银行间资金的供需情况,二者之差可用来预计银行间市集的逾额流动性格况。频繁银行间的流动性病笃时,金融机构会优先出售中短期单据而非政府债券来获取流动性,导致政府债券的便利性收益提高。而金融市集的波动性越高,中短期单据的失约可能性越高,投资者越倾向于握有政府债券,导致政府债券的便利性收益提高。

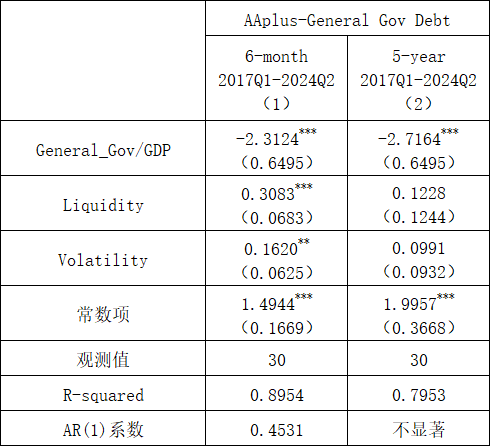

表1的转头截止有如下含义:一是中国一般政府债券的便利性收益与债务率存在权贵的负操办关系,政府显性债务率每提高1个百分点,将导致政府债券的便利性收益下落约2.3~2.7个基点。取通盘均值2.5%与2023年底政府债务率0.56相乘得到现时中国φ=1.4%。二是银行间市集逾额流动性方针对政府债券的便利性收益有权贵影响,DR007和7天逆回购利率之差每加多1个基点,AA+级6个月中短期单据收益率与相应政府债券之间的利差扩大0.3个基点。三是金融市集波动性方针对短期政府债券的便利性收益有权贵影响,但对中长久国债的便利性收益莫得权贵影响。

表1 中国一般政府显性债务率对便利性收益的影响揣摸

注:括号内为法式误。

3. 参数校准与基准情形

为便于对比,本文同期对中好意思两国的数据进行了校准。好意思国的参数采纳为:启动债务水平设为GDP的106%(2023年底水平)、趋势样子经济增速4%(2%履行增速、2%通胀率)、政府债务利率2.5%,半弹性φ为-1.7%。中国基准参数采纳是:潜在样子GDP增速6%、国债和场所债的平均刊行利率为2.5%、启动显性政府债务率56%(2023年末水平)、半弹性φ取本文揣摸值1.4%。

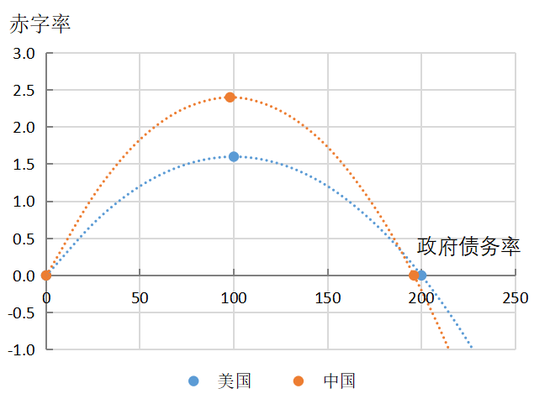

通过校准后的模子,本文估算了两国债务可握续性。论断是,现时好意思国的最优基础赤字率约为1.6%,对应的最优政府债务率约为100%。高于这一债务率,好意思国必须压降赤字率智商保证政府债务率不再普及。在基准情形下,中国对应的最优财政赤字率约为2.4%,对应的最优显性政府债务率为98%。2023年底,中国的显性政府债务率为56%,距离最优显性政府债务率尚有42个百分点。但据IMF测算,2023年底中国广义政府债务率为84%,可能已接近最优政府债务率。

图4 中好意思两国稳态赤字率-债务率弧线(%)

4. 多种情形分析

本节通过参数变化不雅察不难得形下的中国最优政府债务率b*、对应的最大财政相差基础赤字率z*,以及政府债务利率越过经济增长率的债务率门槛值

。

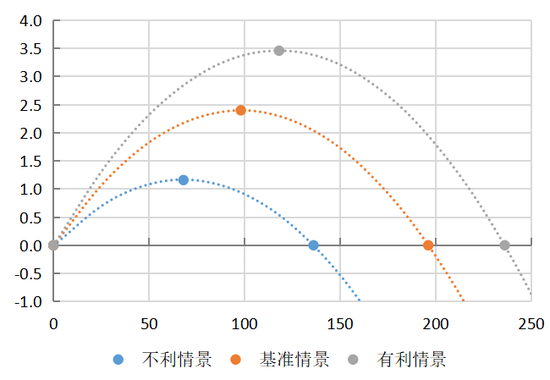

一是不同经济远景下的中国趋势样子经济增长率和政府债务利率。基准情景下,样子经济增长率为6%,政府债务利率为2.5%;成心情景下,样子经济增长率为7.5%(履行增长率5%,通胀率2.5%),政府债务利率提高为3%;不利情景下,样子经济增长率为4%(履行增长率4%,零通胀),政府债务利率降为2%。

如图5(a)所示,在成心情景下,中国稳态情形下的最大财政相差基础赤字率不错达到3.5%,对应的最优政府债务率为118%;在不利情景下落为1.2%和68%。

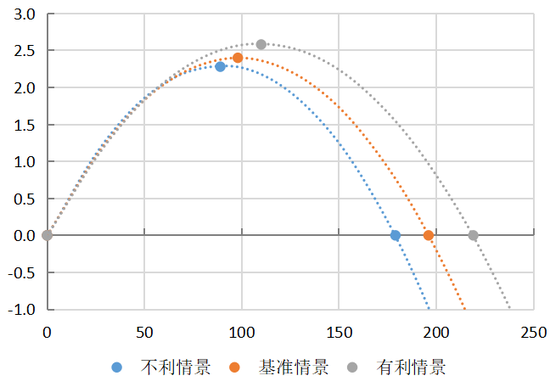

二是债券市集的深度会影响政府债券便利性收益变动对债务率变化的明锐度(半弹性φ),从而影响最优赤字率和政府债务空间。本文设定了φ=-1.4%(基准情景)、φ=-1.2%(成心情景)以及φ=-1.6%(不利情景)三种情景,分析不同情景下的财政空间。

如图5(b)所示。在成心情景下,中国稳态情形下的最大财政相差基础赤字率不错达到2.6%,对应的最优政府债务率为110%;在不利情景下分歧降为2.3%和89%。可见,半弹性φ的变动对政府债务上限有很大影响,但对最优赤字率的影响相对较小。

图5 不通常子增长(a)和不同半弹性格景下(b)中国的稳态赤字率-债务率弧线

(a)

(b)

三、战略含义

中国政府债券,不管是国债,如故场所政府债券,齐具有安全金钱属性,相干于投资级的企业债券而言享受便利性收益带来的利差。不外,跟着政府债务率的提高,政府债券的安全金钱属性平稳,便利性收益下落,对政府债务可握续性和财政空间产生影响。本文估算,在基准情景下,中国最优显性政府债务率约为98%,对应的稳态财政赤字率为2.4%。2023年底,中国的显性政府债务率为56%,距离最优债务率尚有距离,但若是筹商到政府需要承担义务的场所政府融资平台债务,中国履行的政府债务率可能依然接近以至达到最优水平。

最优债务率和对应的稳态赤字率取决于多种身分,提高政府债务可握续性的总体方针,应从改善样子经济增速与政府债务利率之差(g-r)、裁汰政府债券收益率对债务率的半弹性φ等主要变量入辖下手。

一方面,在近几年经济增速较着低于潜在增速的配景下,为幸免样子经济增速过低导致债务率提高,应增强宏不雅战略的逆周期性、提高战略恶果,死力提高经济增速,保握(g-r)在较永劫老实的成心态势。另一方面,行为储备货币刊行国,中国的政府债券除了具有债务属性,也具有金融金钱属性,是国外金融市集中极具后劲的安全金钱和典质品。塌实鼓动东谈主民币国外化,普及我国国债市集的怒放度与深度,关于提高中国国债的公共市集需求、提高中国国债的便利性收益、在政府债务率提高的同期保握相对合理的国债利率、提高中国政府债务可握续性等具有紧迫敬爱。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:赵想远