让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

前十强座席重排、17家净收入为负数!上半年上市券商投行业务清点

发布日期:2024-09-15 17:53 点击次数:160炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

在上半年股权融资强监管延续下,上市券商的投行功绩权贵承压。

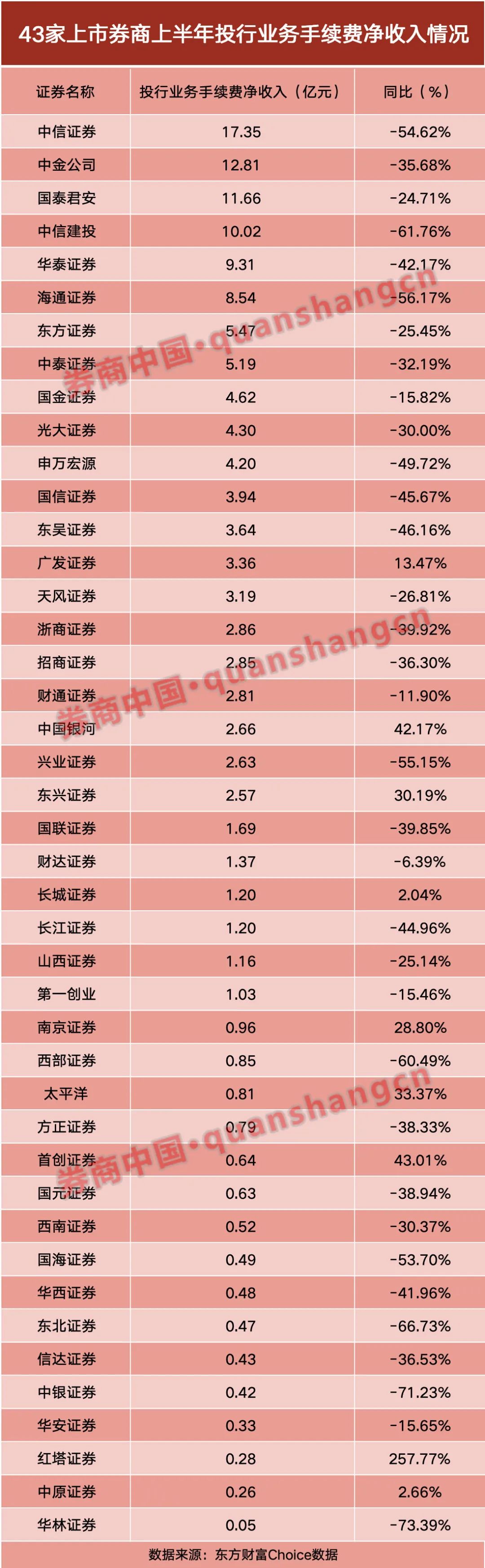

从2024年半年报来看,上半年,43家上市券商投行业务手续费净收入筹算为140.03亿元,同比减少了97.58亿元,降幅为41%。举座看,诚然马太(金麒麟分析师)效应照旧昭彰,但行业集会度略有松动。就前10强而言,骄贵出了国金证券等黑马,但也有大型券商掉队。

从增速来看,仅有9家上市券商的投行业务手续费净收入已毕正增长,余下34家券商的平均降幅达40%。中信证券等在投行业务最初的头部券商更是遇到大滑坡,手续费净收入降幅超50%。若是刨除资本,有17家上市券商的投行业务净收入为负。

股权融资前十席座席重排

从投行业务手续费净收入悉数值角度看,中信证券以17.35亿元居首,中金公司、国泰君安、中信建投按序位居后来,均揽收10亿元以上。再之后是华泰证券(9.31亿元)、海通证券(8.54亿元)、东方证券(5.47亿元)、中泰证券(5.19亿元)、国金证券(4.62亿元)、光大证券(维权)(4.30亿元)。

相较上年同期,投行业务手续费净收入前10家券商排名发生不小变化。中信建投、海通证券的排名均有所下滑,国泰君安和东方证券则折柳前进3个和2个排名;申万宏源和国信证券跌出前10序列,国金证券和光大证券则入列。

若是从股债承销范围等维度细分,前十名也在行业调度中发生了座席洗牌。Wind骄贵,IPO款式方面,论主承销金额,中信证券上半年以50.66亿元居首。但论款式数目,国泰君安和中信建投双双取代中信证券比肩第1。民生证券和国金证券承销的IPO款式数目可比肩头部券商,但主承销金额要更高一些。再融资方面,国金证券的款式数目和主承销金额均踏进前5,雷同发挥强势的还有招商证券和开源证券。

这也导致了股权融资承销保荐形状生变,诚然头部券商照旧在款式数目方面占优,但承销范围方面杀出黑马。据Wind,上半年,中信建投、海通证券的股权融资范围的排名均有昭彰下滑,国金证券、广发证券、招商证券则排名高潮。

债权市集方面,承销金额前5名形状踏实,但6到10名,中国星河证券、东方证券的排名王人有拔擢,但祥瑞证券和光大证券有所下滑。

不外,从举座看,行业集会度略有松动。投行业务手续费净收入金额排名前10的券商上半年筹算揽收89.27亿元,占43家上市券商总收入的比重为63.75%,相较上年同期的68.21%下滑了近5个百分点。

17家上市券商的投行业务净收入为负

从同比变动幅度看,上半年,仅9家券商的投行业务手续费净收入已毕正增长,其中红塔证券增幅跳跃2倍。更多券商则濒临投行收入下滑的窘境,34家券商的平均降幅达40%。

在投行业务手续费净收入同比降幅跳跃50%的10家券商中,华林证券、中银证券、东北证券折柳以73%、71%、67%的降幅居前。中信建投、海通证券、中信证券这类在投行业务占有昭彰上风的券商也遇到了大滑坡,手续费净收入降幅折柳为62%、56%、55%。

券商投行业务上半年景绩单跟扫数市集环境密切相干。上半年,不论是IPO款式,如故再融资款式,募资范围同比下滑幅度均跳跃60%,股权融资总金额最终同比下跌73.90%。但国内债券一级市集刊行范围稳步拔擢,刊行范围达383264.03亿元,较2023上半年同比拔擢10.82%。

股弱债强的表情导致股权投资业务见长的券交易绩下滑惨重。若是刨除资本,部分券商的投行业务以至出现失掉。Wind骄贵,17家上市券商的投行业务净收入为负,其中中金公司以失掉7.84亿元居首。华安证券、山西证券、长江证券、中信建投等7家券商的投行业务失掉金额均在5000万元以上。

相对而言,在债权市集莳植较深,以及加大挖掘力度的券商则相对踏实一些。比如,长城证券和太平洋的投行业务手续费净收入均已毕正增长,而这两家的债权承销范围同比增幅均跳跃80%,远高于行业增幅。再如红塔证券、华夏证券折柳深耕云南和河南,专注追踪省内债券刊行。此外,个别券商也收货财富证券化业务范围快速拔擢,如财达证券阐发注解期内财富证券化承销范围21.89亿元,较昨年同期增长423.68%。

另有券商自己投行业务范围不大,但收货于较早在北交所、新三板方面扎根良友毕投行业务手续费正增长。如创始证券,收尾阐发注解末已累计完成123家保举挂牌款式,连续督导挂牌公司103家。

券商投行业务连续探索多元发展主义

海通证券非银分析师以为,鄙人半年低基数下,券商投行全年收入降幅或收窄。在半年报中,多家券商也就投行业务将来的发力要点进行了共享,

据券商中国记者梳理,开始在股权融资主义,中小券商多说起要连接加大对新三板、北交所款式的干预力度,增厚款式储备。大型券商则多强调要加强不同行务条线协同,提供全生命周期办事。

如中金公司提到,将积极激动产物升级,加大对上市公司的阴事和概述办事,为巨额交往、询价转让和增发等需求提供办事;华泰证券和国泰君安均暗示要激动产业技巧诞生,前者称要聚焦要点行业、要点区域,后者称要优化调度业务策略,加强高质地款式和优质客户的迷惑。

与此同期,中信建投、申万宏源等大型券商均提到要激动国际化及境表里一体化计谋、境表里一体化办事技巧。中信证券称,要加强港股股权融资以及东南亚等国外股权融资业务开拓。

并购重组动作政策饱读动主义,多家券商也共享了在这方面的款式储备情况和发展念念路。中金公司提到,上半年已公告并购交往29宗,波及交往总数234.24亿好意思元,将来将连接深切把执要点行业并购契机,助推市集化产业整合升级。华泰证券也称,将积极拓展产业整合、跨境并购等业务契机;财达证券则提到,其岁首荒谬成立了“并购重组部”,推动诞生并购标的库,变成并购重组业务“蓄池塘”。

债权市集,各家券商的策略较为同质。一方面是驻足场地助力城投平台转型,或依靠集团资源协同发展,另一方面是连接拓展允洽国度政策导向的绿色债、乡村振兴债、科技革命债等品种。对此,太平洋证券堤防发扬了发展念念路,称下半年将连续培育产业债,给与主动措置目的匡助城投作念好产业转型;积极向场地城投实行产业债,匡助城投剥离具备产业属性的财富并单独刊行债券;深耕场地政府债,提高承销范围、加多参团数目,拔擢业务竞争力。

责编:桂衍民

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨红卜