让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

华西证券:跨年资金面或无忧

发布日期:2024-12-21 20:45 点击次数:204炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开始:郁言债市

01

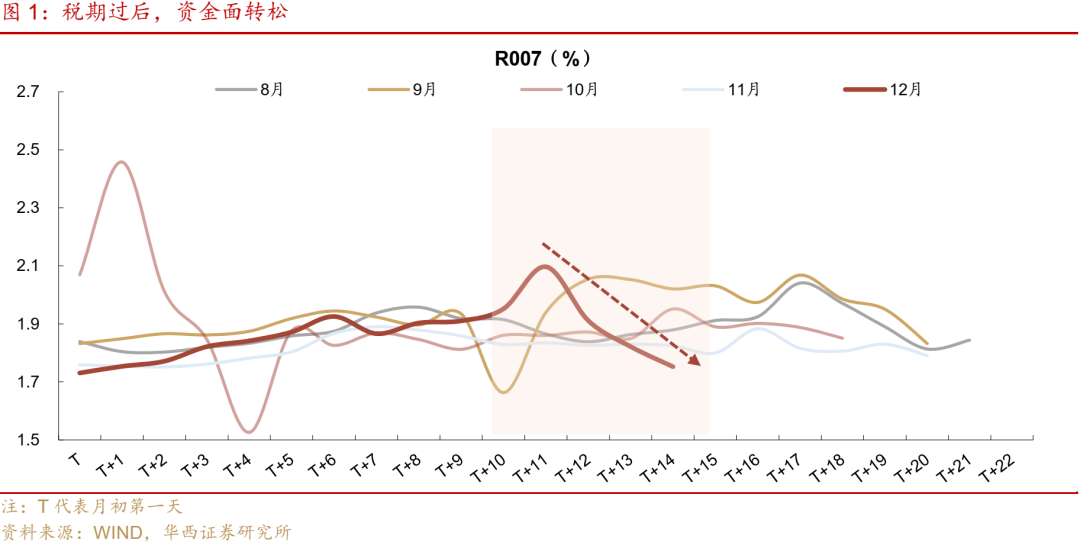

税期事后,资金面转松

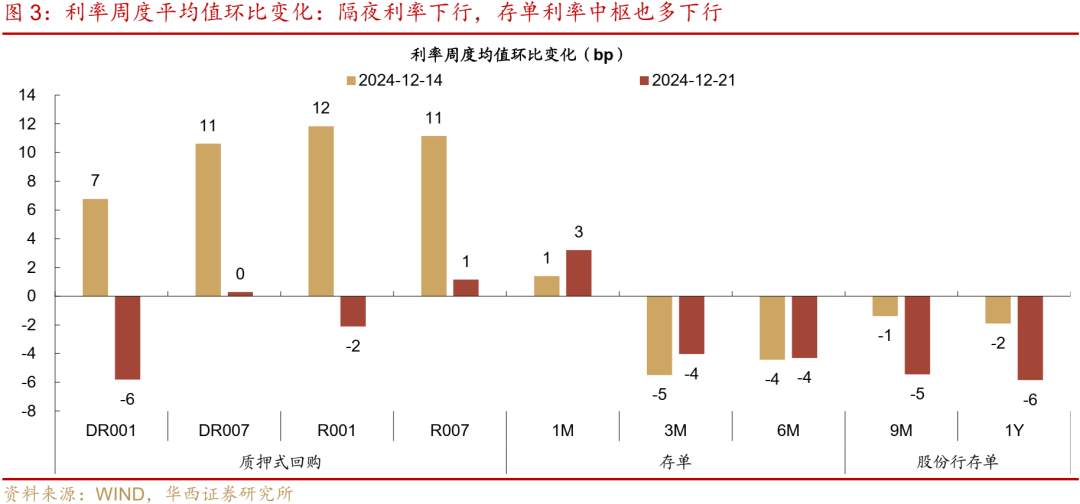

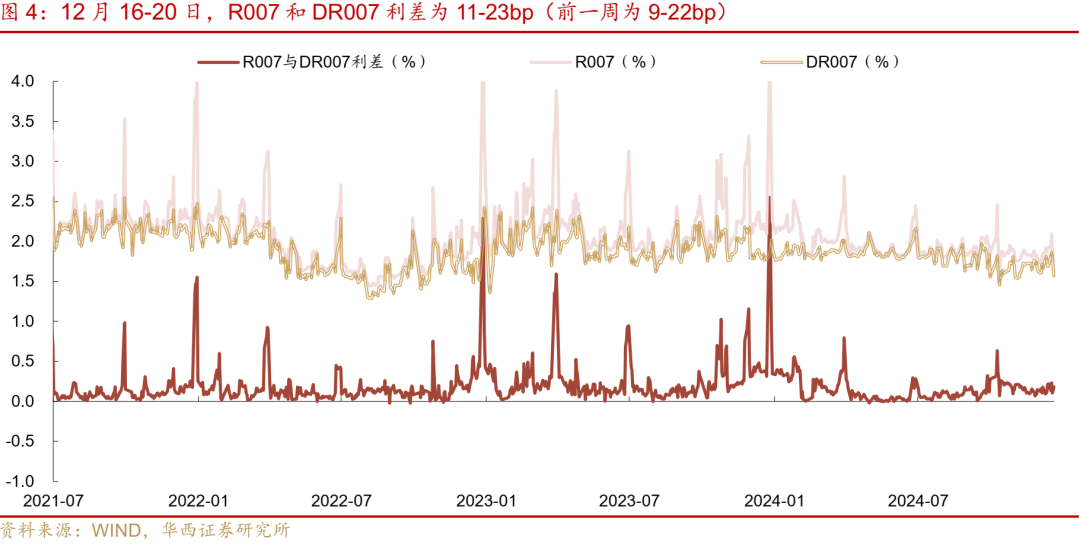

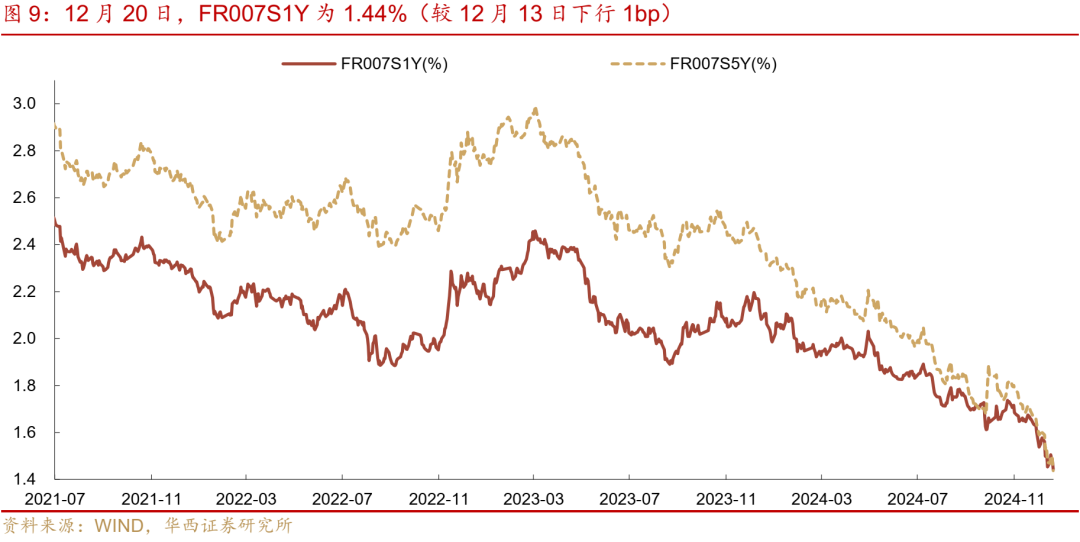

税期事后,资金面转松。12月16-20日, DR001、R001从周一的1.44%、1.72%上行至周二的1.45%、1.75%,周五下行至1.42%、1.54%,二者周均值平隔离下行6bp、2bp。DR007、R007从周一的1.82%、1.95%上行至周二的1.86%、2.10%,周五下行至1.57%、1.75%,二者周均值平隔离上行0.3bp、1bp。周三启动,14资质金不错相沿跨年,R014上行至2.13%,此后捏续下行至2.05%,而前年同期跨年资金本钱在3.0%以上(6月末、9月末跨季资金隔离在2.3%、2.0%),响应面前资金面相对安靖。资金分层时局变化不大,R007和DR007利差周内保管在11-23bp,前一周利差则在9-22bp。

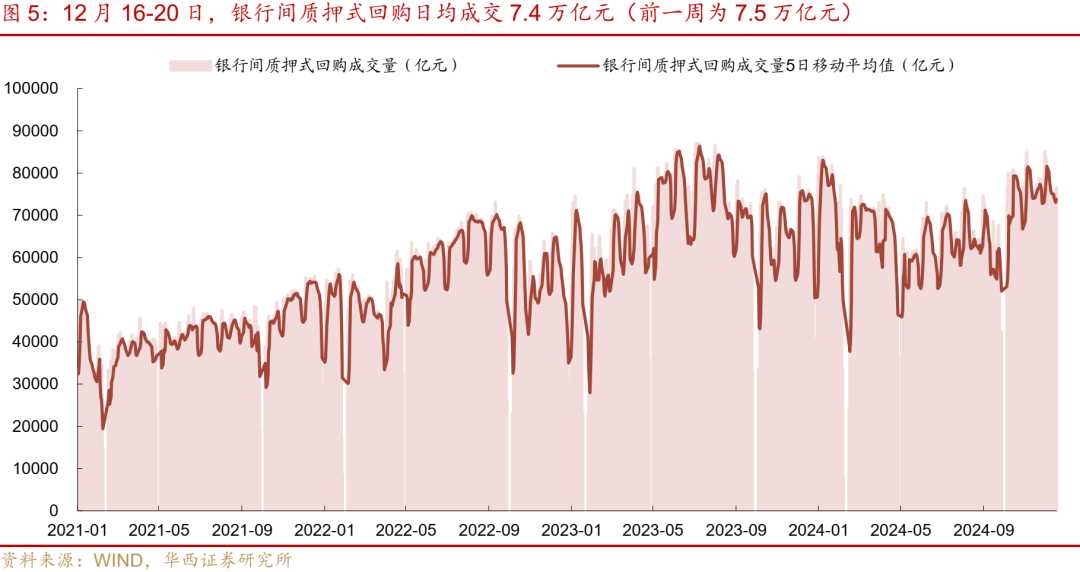

资金面转松的背后,主如若银行融出才智重新回到4.8万亿的高位。资金供给端,12月 16-20日,银行体系日均净融出4.4万亿元(前一周为4.5万亿元),不外周内在捏续收复,从周一的4.0万亿元升至周五的4.8万亿元,总体来看,银行端资金供给仍然处于捏续回升、相对充裕的景况。资金需求端,加总基金、答理、保障、其他资管居品和券商自营五类要点非银机构来看,日均净融入资金边界为6.5万亿元(前一周也为6.5万亿元),周四和周五回升至6.7万亿操纵,处于本年以来显贵高位。

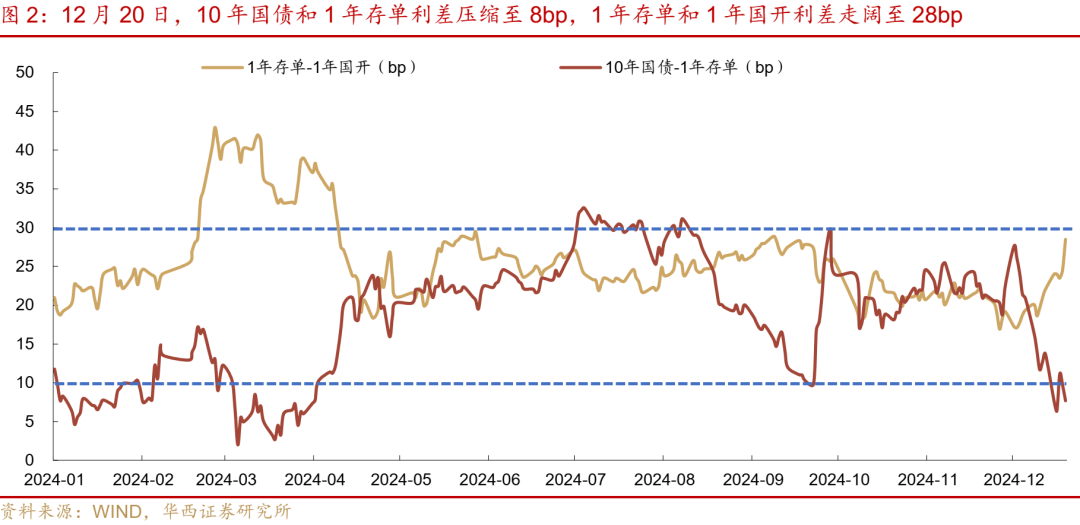

存单行情仍然相对滞后。12月20日相对13日,3个月、6个月、9个月和1年期存单到期收益率隔离-0.6bp、+1bp、-0.6bp、-1.5bp,仅1年期存单收益率下行幅度略大,全体处于不冷不热的景况。反不雅其他品种,10年国债利率下行7.5bp,短端1年国开债下行8.0bp,这带动10年国债和1年存单利差进一步压缩至8bp,1年存单和1年国开利差走阔至28bp,相对滞后的存单处于极有性价比的景况。从历史老师来看,10年国债和1年存单利差压缩至10bp以下,1年存单和1年国开利差走阔至30bp隔壁,存单均有望迎来补涨。

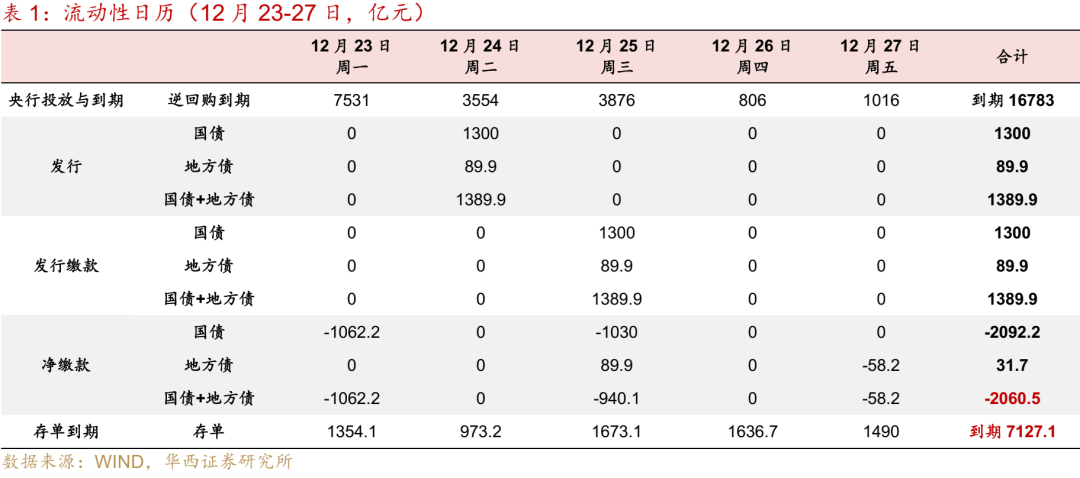

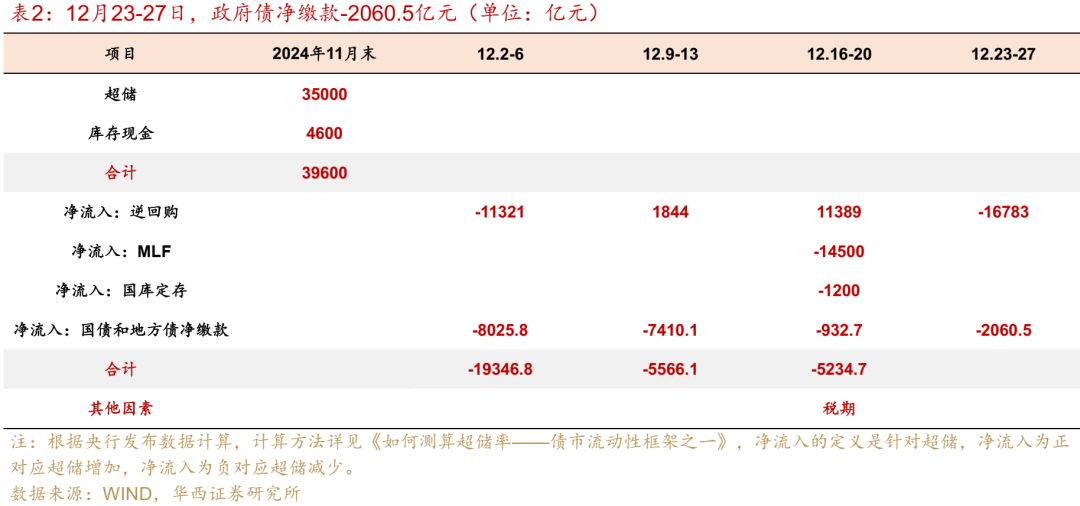

资金面也有望延续新“月末效应”。下周(12月23-27日)资金面利好成分偏多,一是央行可能连续投放资金呵护跨年,25日MLF续作(参考前月疏通到期边界,MLF续作9000亿元+买断式回购8000亿元),同期可能连续净买入国债(可能边界约2000亿元),展望共计投放中长期资金近2万亿元;二是政府债缴款岑岭已毕,12月23-27日政府债净缴款为-2060.5亿元,缴款为负对资金面不组成扰动,此前汇集刊行的置换债也在捏续开销,字据金融时报,“市集机构调研,融资平台等主体拿到专项债资金后,大部分会在10-20天操纵归还债务,其中绝大部分为贷款,以免债券和贷款‘两端付息’,11月天下约完成近2500亿元场所债务置换,12月还将有更大边界的债务置换”,由于年内2万亿置换债基本在12月中旬之前刊行收场,展望年内将释出绝大部分资金,较快的置换程度对资金面也组成利好。空洞来看,跨年资金面或保管相对宽松的景况。

12月23-27日,资金面眷注的成分:

第一,25日启动不错拆借7资质金跨年,眷注跨年资金面波动;

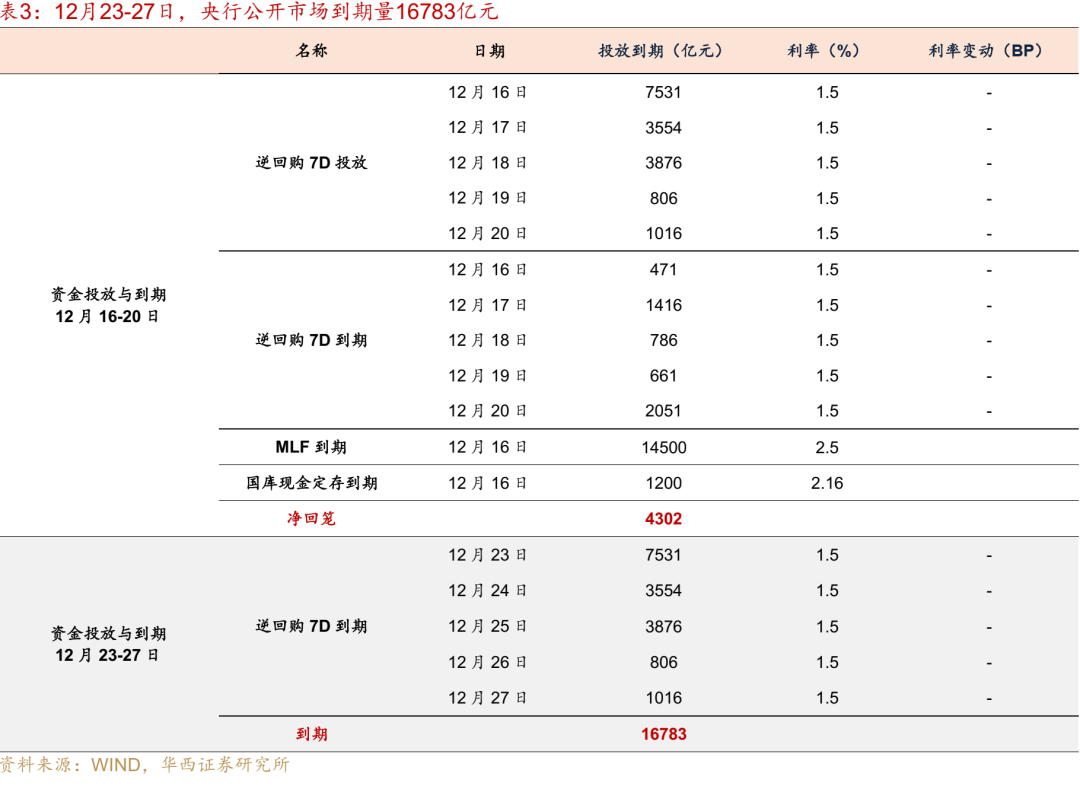

第二,全周逆回购到期16783亿元,到期边界较大,主要汇集在前三天(到期1.5万亿元),25日MLF续作(12月到期14500亿元);

第三,政府债净缴款转负,为-2060.5亿元,对资金面不组成扰动;

第四,同行存单到期7127.1亿元,略低于前一周7151.6亿元,到期压力仍然较大。

02

超储更新

字据2024年11月金融机构金钱欠债表、信贷相差表数据,测算11月末超储率约1.3%,较10月末回落0.1pct,略低于前年同期的1.4%。

11月末超储约3.5万亿元。12月1-20日,公开市集和MLF累计净回笼资金1.4万亿元,政府债净缴款1.6万亿元,共计影响超储下落约3万亿元。技艺可能有买断式回购和买入国债操作,不息在月末公布。

其中,12月16-20日,央行净回笼4302亿元,其中逆回购投放16783亿元,到期5385亿元,MLF到期14500亿元,国库现款定存到期1200亿元,政府债净缴款932.7亿元。

12月23-27日,央行逆回购到期16783亿元,政府债净缴款-2060.5亿元。

03

公开市集:到期16783亿元,25日MLF续作

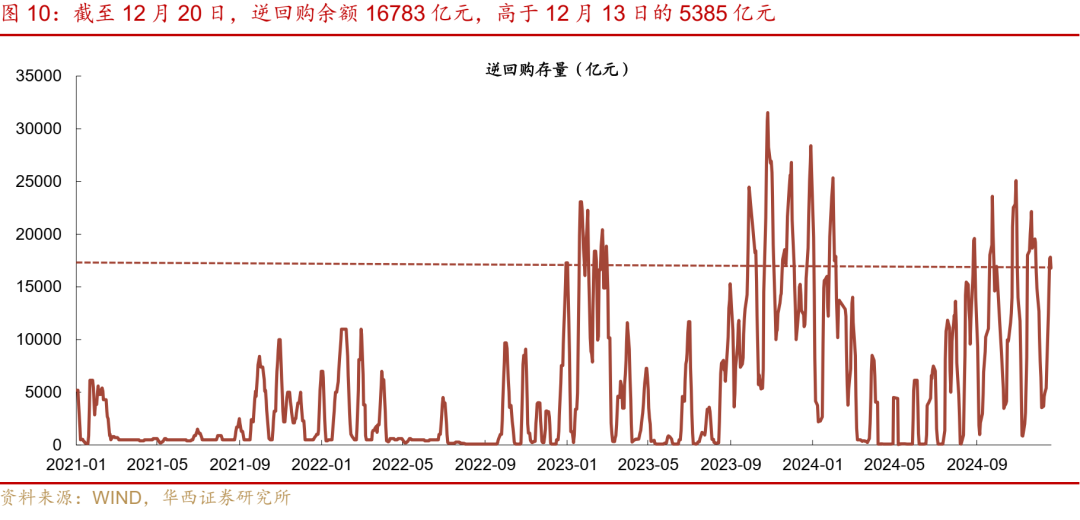

12月16-20日,央行净回笼4302亿元,其中逆回购投放16783亿元,到期5385亿元,MLF到期14500亿元,国库现款定存到期1200亿元。罢休12月20日,逆回购余额16783亿元,较12月13日的5385亿元显贵上涨。

12月23-27日,央行逆回购到期16783亿元。25日MLF续作。

04

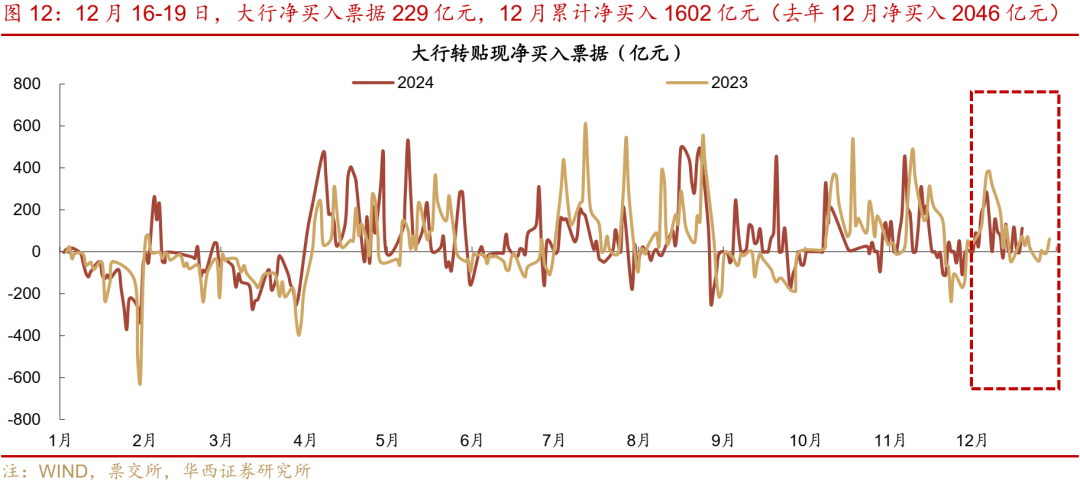

单据市集:1M单据利率保管在0隔壁,大行连续买票

12月16-20日,1M单据利率保管在0隔壁。12月20日相对12月13日,1M单据利率仍保管在0.01%,3M单据利率下行13bp至0.04%,6M单据利率下行3bp至0.70%。大行连续净买入单据。12月16-19日,大行净买入单据229亿元,12月累计净买入单据1602亿元。(前年12月累计净买入边界为2046亿元)。单据零利率捏续,响应出信贷投放可能仍然莫得出现光显的建筑。

05

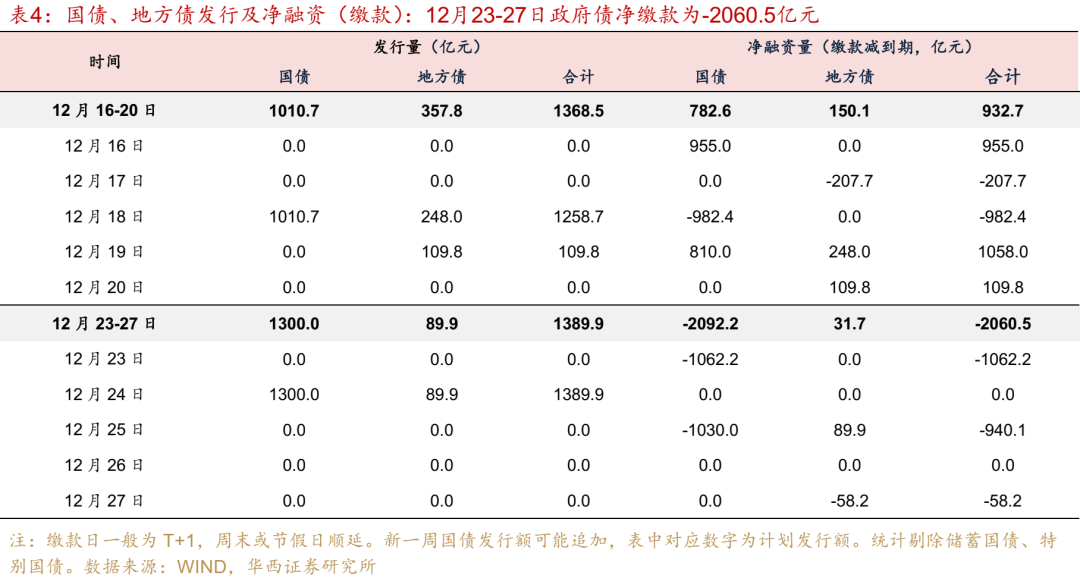

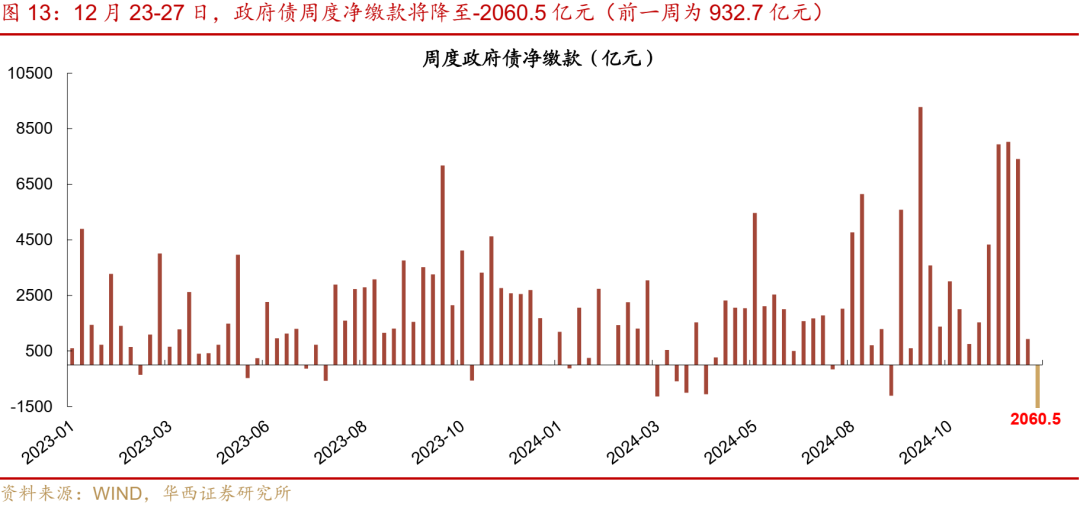

政府债:12月23-27日,净缴款-2060.5亿元

政府债净缴款边界将降至-2060.5亿元。12月23-27日,政府债霸术刊行1389.9亿元,其中,国债1300.0亿元,场所债89.9亿元。按缴款日缱绻,12月23-27日,政府债净缴款为-2060.5亿元,低于前一周的932.7亿元,最近两周净缴款边界显贵下落。

06

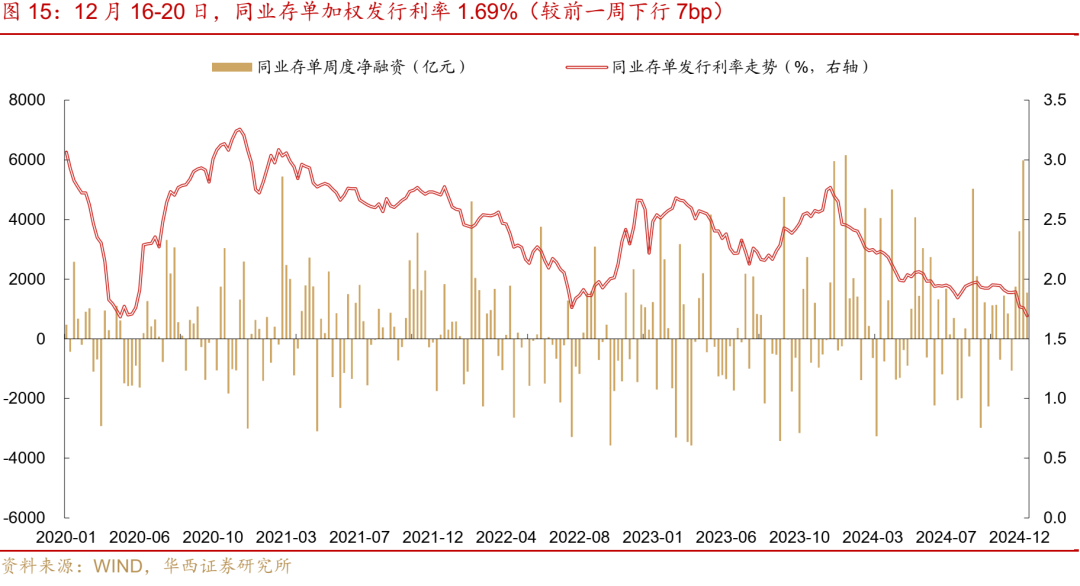

同行存单:净融资1551亿元,存单利率下行

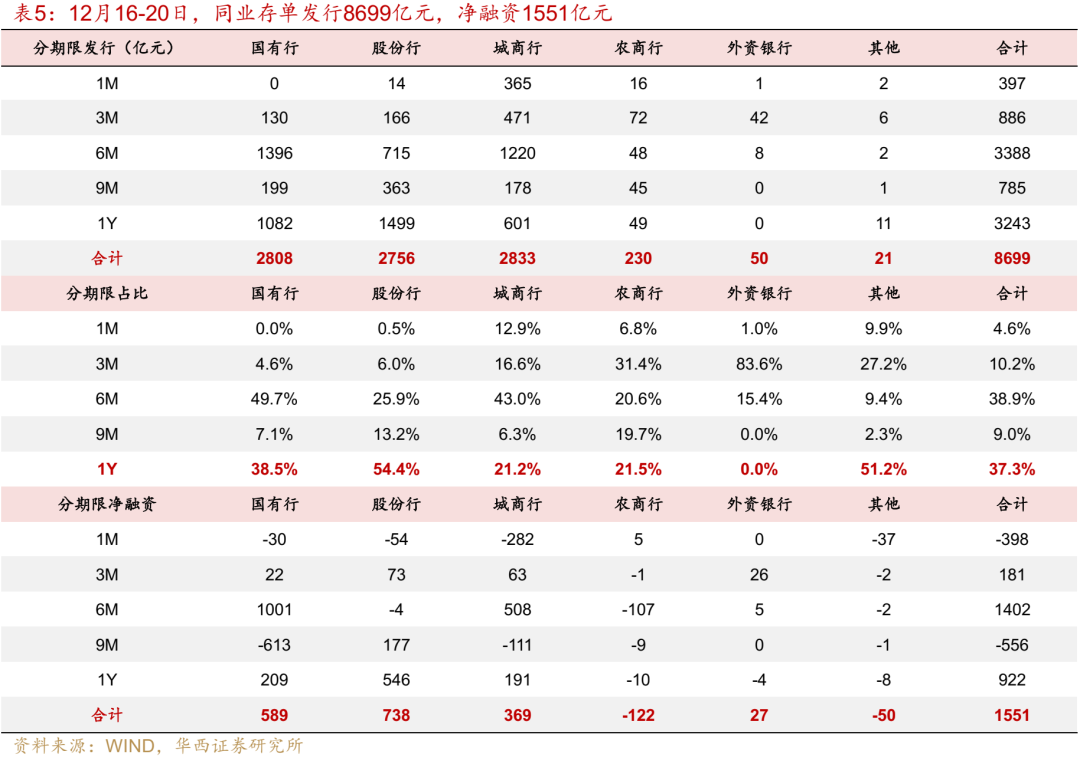

同行存单净融资边界下落。12月16-20日,同行存单刊行8699亿元,净融资1551亿元。12月9-13日,同行存单刊行9544亿元,净融资5978亿元。召募率方面,同行存单召募率降至92.9%,前一周为93.6%。

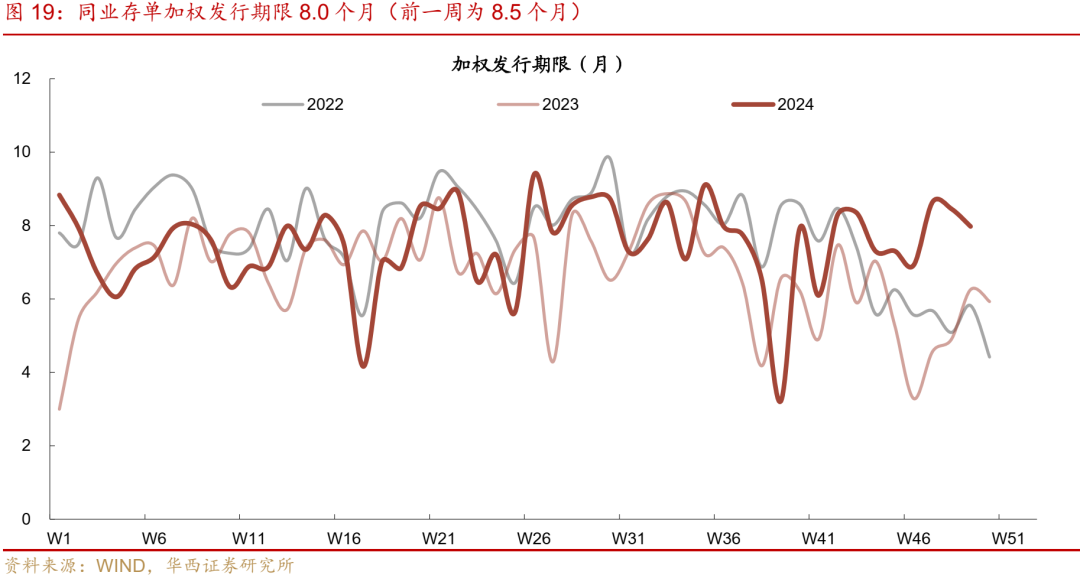

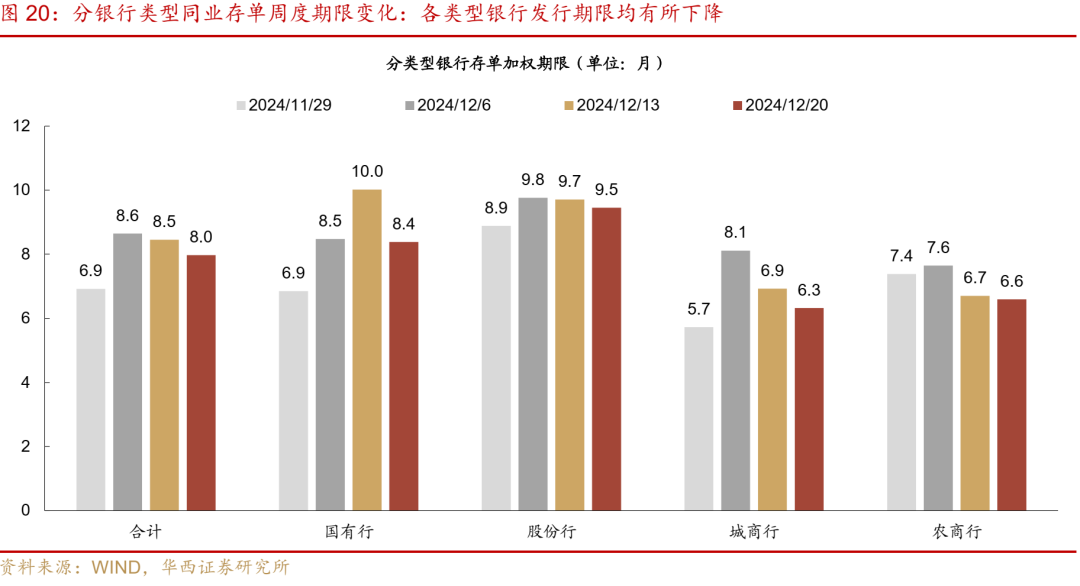

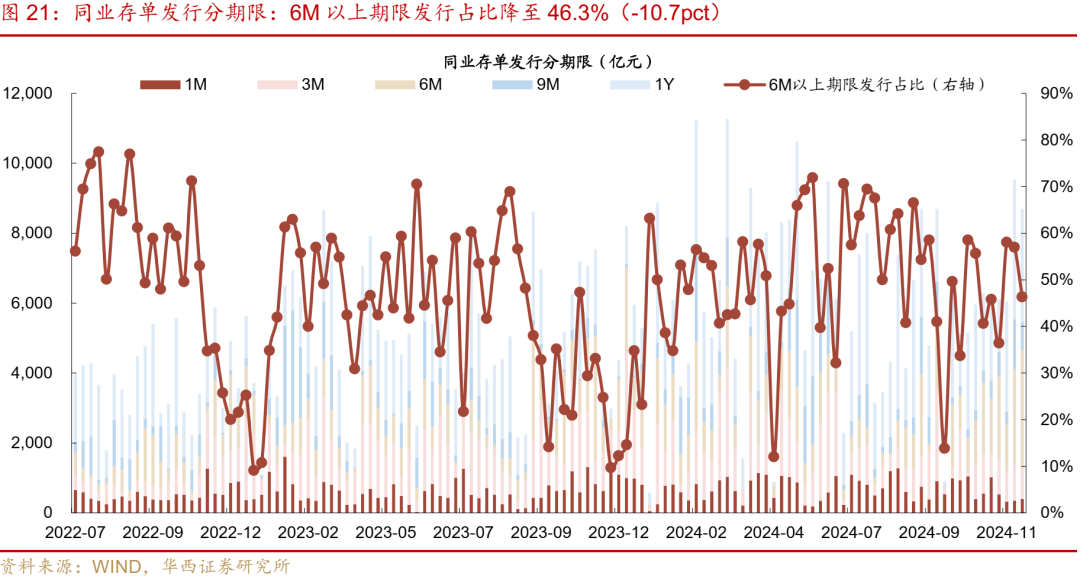

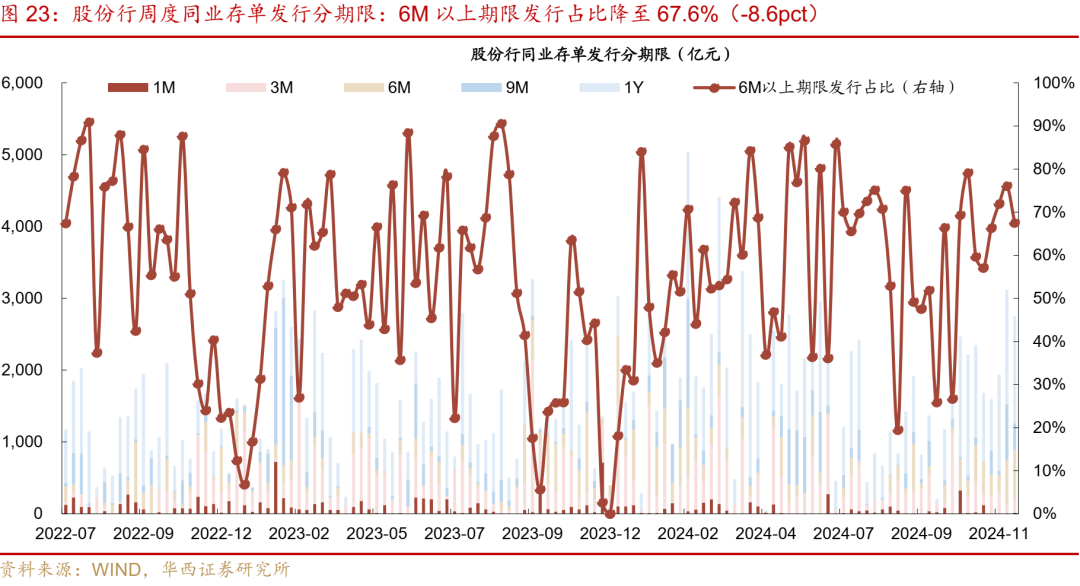

存单加权刊行利率下行,刊行期限裁减。12月16-20日,同行存单加权刊行利率1.69%,较前一周下行7bp。存单加权刊行期限8.0个月,前一周为8.5个月,其中千般型银行刊行期限均有所裁减。不外与往年同期比拟,本年12月存单加权刊行期限未出现大幅下落,这响应银行跨年资金缺口并不大,但刊行较长期限存单改善监管主见的需求仍在。主要刊行期限是6M和1Y,占比76%,6M以上期限存单占比46.3%(相对前一周下行10.7pct),其中,国有行6M以上期限存单刊行占比降至45.6%(相对前一周下行27.9pct);股份行6M以上期限存单刊行占比降至67.6%(相对前一周下行8.6pct)。

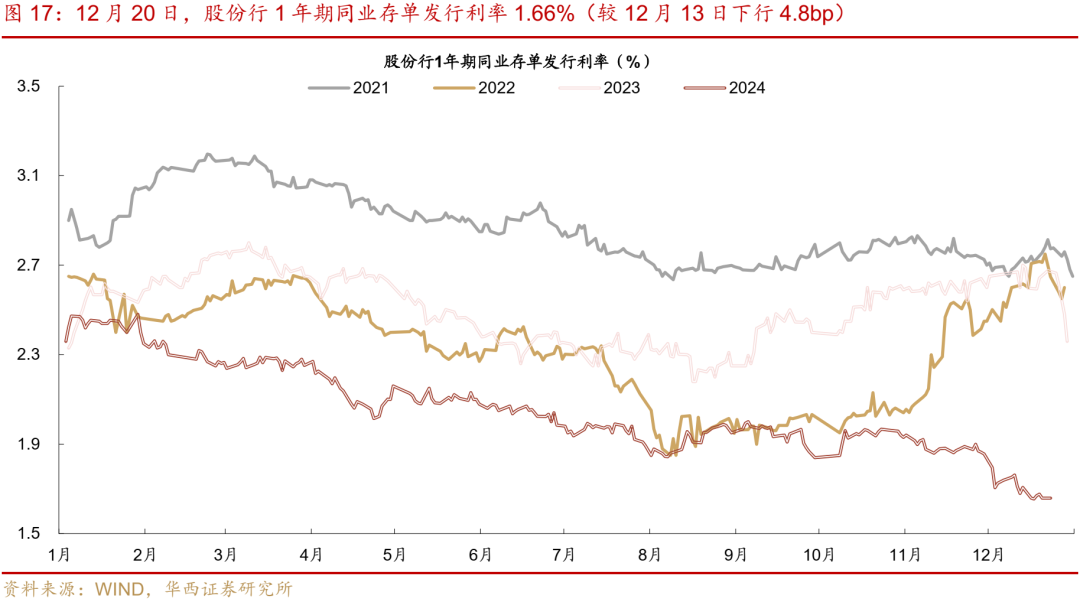

长期限存单利率光显下行。一级市集方面,12月20日相对12月13日,1年期、9个月、6个月、3个月股份行存单刊行利率隔离变动-4.8bp、-3.0bp、-2.0bp、-6.0bp至1.66%、1.68%、1.69%、1.63%。二级市集方面,12月20日,1年期AAA同行存单收益率1.63%,较12月13日下行约1.5bp,周内来看,从周一的1.65%上周二的1.66%,后下行至周五的1.63%。

改日三周至期压力有所下落。下周至期7127亿元,略低于前一周7152亿元,自后两周隔离为536亿元、3426亿元。

风险教唆:

流动性出现超预期变化。如国内经济数据捏续超预期,流动性相应可能出现超预期变化。货币战术出现超预期调换。如国内经济超预期放缓、或外舶来品币战术超预期变化,国内货币战术可能出现超预期调换。

文中施展节选自华西证券筹办所已公开荒布筹办施展,具体施展本色及干系风险教唆等详见完好版施展。

分析师:肖金川

分析师执业编号:S1120524030004

算计东谈主:龙海文

证券筹办施展:《跨年资金面或无忧》

施展发布日历:2024年12月20日

请向下滑动参见华西证券股份有限公司相关微信公众平台推送本色的完好进军教唆及法律声明:

进军教唆

《证券期货投资者适合性责罚办法》于2017年7月1日起认真推论。通过本订阅号发布的不雅点和信息仅面向华西证券的专科投资机构客户。若您并非华西证券客户中的专科投资机构客户,为戒指投资风险,请取消订阅、摄取或使用本订阅号中的任何信息。因本订阅号受限于走访权限成立,若给您形成未便,敬请海涵。市集有风险,投资需严慎。

]article_adlist-->法律声明本订阅号为华西证券宏不雅固收团队成立及运营。本订阅号不是华西证券筹办施展的发布平台。本订阅号所载的信息仅面向华西证券的专科投资机构客户,仅供在新媒体配景下筹办不雅点的实时交流。本订阅号所载的信息均摘编自华西证券筹办所依然发布的筹办施展概况是对已发布施展的后续解读,若因对施展的摘编而产生歧义,应以施展发布当日的完好本色为准。

在职何情况下,本订阅号所推送信息或所表述的意见并不组成对任何东谈主的投资提倡。华西证券及华西证券筹办所也分歧任何东谈主因为使用本订阅号信息所引致的任何亏空负任何牵累。

本订阅号过甚推送本色的版权归华西证券统共,华西证券对本订阅号及推送本色保留一切法律权柄。未经华西证券预先书面许可(金麒麟分析师),任何机构或个东谈主不得以任何神态翻版、复制、刊登、转载和援用,不然由此形成的一切不良恶果及法律牵累由暗里翻版、复制、刊登、转载和援用者承担。

]article_adlist--> 您的星标、点赞和在看,我齐可爱! 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:凌辰